inzeráty:

v tomto článku budeme diskutovat o zásadách zdanění.

nejdůležitějším zdrojem vládních příjmů je daň. Daň je povinná platba ze strany jednotlivců a firem, aby vláda na základě určitých přesně stanovených pravidel nebo kritérií, jako jsou příjmy, majetek, kapitálové zisky nebo výdaje (vynaložené peníze) na domácí a dovážené výrobky.

vzhledem k tomu, že mnoho lidí protestuje proti placení daní, zdanění zahrnuje nutkání. Daňoví poplatníci jsou povinni provádět určité platby, bez ohledu na jejich individuální přání nebo přání v dané věci. Protože toto nutkání, výběr daní může mít velmi významný vliv na chování jednotlivců a fungování ekonomiky, které musí být vzaty v úvahu při výběru daně, pokud daňové struktury není v rozporu s dosažením ekonomických cílů společnosti. Kromě toho, mají-li být cíle společnosti realizovány, musí být břemeno daní rozděleno mezi různé osoby způsobem, který je v souladu s těmito cíli.

REKLAMY:

Žádná daň není ideální, ale daně jsou nevyhnutelné, pokud vláda získat příjmy platit za své výdaje. Vláda se snaží uspokojit většinu daňových poplatníků tím, že zajistí, aby daně byly spravedlivé a přiměřené.

hlavním cílem zdanění je zvýšení příjmů. Při navrhování daňového systému jsou však důležité i další cíle. Princip zdanění lze zvolit pouze z hlediska cílů, které jsou přijímány jako vhodné cíle hospodářského systému.

V moderní ekonomice, čtyři takové cíle mají značný význam pro optimální ekonomický blahobyt:

(1) Maximální svoboda volby, v souladu s blaho druhých

REKLAMY:

(2) Optimální životní úroveň, pokud jde o dostupné zdroje a techniky a s ohledem na spotřebitele a faktor-majitel preferencí;

(3) Optimální tempo hospodářského růstu; a

(4) rozdělení příjmů v souladu s normami kapitálu v současné době přijat společností.

z hlediska těchto cílů, tři hlavní zásady, nebo je žádoucí vlastnosti daňového systému mají být obecně přijat:

REKLAMY:

1. Ekonomické dopady:

daňová struktura musí být stanovena tak, aby nedocházelo k zásahům do dosažení optimálního.

2. Vlastní kapitál:

rozdělení daňové zatížení musí odpovídat vzoru rozdělení příjmů považován za optimální konsensus názoru v moderní společnosti.

3. Minimální náklady sbírky a dodržování předpisů, v souladu s účinným výkonu:

pravidlo vyžaduje, aby daně být zřízen takovým způsobem, jak minimalizovat skutečné náklady sbírek, pokud jde o zdroje potřebné jak z hlediska přímého nepříjemnosti způsobené daňovým poplatníkům. Ve skutečnosti různí spisovatelé formulovali různé teorie v různých časech týkající se spravedlivého rozdělení daňového břemene mezi lidi.

zásady zdanění, které je vhodné kritérium, které lze použít v rozvoji a hodnocení daňové struktury, obdrželi pozornost od dob Adama Smithe.

Adam Smith vyvinul jeho čtyř slavných kánonů zdanění:

(1) Equity:

REKLAMY:

výše splatných daňových poplatníků by měla být stejná, kterou měl na mysli v poměru k příjmu;

(2) Schopnost:

poplatník by měl vědět, kolik bude muset zaplatit;

(3) Pohodlí:

REKLAMY:

Tam by mělo být pohodlí platby;

(4) Ekonomika:

Daně by neměly být uloženy, pokud by jejich cena kolekce je nadměrné.

nejdůležitější zásady zdanění jsou následující:

inzeráty:

1. Neutralita:

Prima facie, daňový systém by měl být navržen tak, aby byl neutrální, tj. měl by narušovat tržní síly co nejméně, pokud neexistuje dobrý důvod pro opak.

obecně platí, že lidé nemají rádi placení daní. Ve skutečnosti každá daň poskytuje pobídku k tomu, aby se jí vyhnula. Vzhledem k tomu, že vláda je nucena vybírat daně, není možné zaručit úplnou neutralitu. Daňový systém proto musí usilovat o dosažení neutrality tím, že minimalizuje narušení trhu, které vyplývá ze zdanění.

2. Neutralita:

někdy je nezbytné zachovat neutralitu pro splnění určitých sociálních cílů. Tyto cíle lze zajistit poskytnutím daňových pobídek. To znamená, že v některých případech může být žádoucí narušit soukromý trh.

vláda může například uvalit daň na znečišťující činnosti, aby odrazovala firmy od znečišťování životního prostředí. Stejně tak daň z cigaret bude sloužit dvojnásobnému účelu: zvýšení příjmů a odrazení od spotřeby této škodlivé položky. V obou případech je trh narušen, ale žádoucím způsobem.

inzeráty:

3. Vlastní kapitál:

zdanění zahrnuje nutkání. Proto je důležité, aby daňový systém byl spravedlivý. Z důvodu spravedlnosti bylo navrženo, aby daňový systém byl založen na principu rovné oběti nebo platební schopnosti. Ten je určen (a) příjmem nebo bohatstvím a (b) osobními okolnostmi.

Richard Musgrave tvrdil, že daně je třeba posuzovat podle dvou hlavních kritérií: vlastního kapitálu (je daň spravedlivá?) a efektivita (zasahuje daň nepřiměřeně do fungování tržního hospodářství?) Překvapuje nás, že ekonomové se většinou zabývali posledně jmenovanými, Zatímco veřejné diskuse o daňových návrzích se vždy zaměřují na ty první.

Můžeme tedy začít s konceptem spravedlivého zdanění:

(a) Horizontální Kapitálu:

Tam jsou tři odlišné pojmy daň z kapitálu. První je horizontální kapitál. Horizontální spravedlnost je představa, že stejně situovaní jednotlivci by měli být zdaněni stejně. Přesněji řečeno, osoby se stejným příjmem by měly platit stejné částky na daních. O tomto principu není téměř žádná diskuse. Je však velmi obtížné tento koncept aplikovat v praxi.

inzeráty:

uvažujme například o dani z příjmu fyzických osob. Horizontální kapitál požaduje, aby dvě rodiny se stejným příjmem platily stejnou daň. Ale co když jedna rodina má osm dětí a druhá nemá žádné? Nebo, co když jedna rodina má neobvykle vysoké zdravotní náklady, zatímco druhá nemá žádné (i když dvě rodiny mají stejný počet členů)?

(b) vertikální kapitál:

druhý koncept spravedlivého zdanění logicky vychází z prvního. Má-li se s rovnými zacházet stejně, logicky vyplývá, že s rovnými by se mělo zacházet nerovnoměrně. Tento předpis je známý jako vertikální kapitál. Tento koncept byl přeložen do principu schopnosti platit, podle kterého by ti, kteří jsou nejvíce schopni platit, měli platit maximální částku daní. Obecně, princip naznačuje, že nejspravedlivější daň je založena na finanční schopnost podporovat vládní činnosti prostřednictvím daňových plateb.

etický základ tohoto principu spočívá na předpokladu, že jedna rupie zaplatil na daních tím, že bohatý člověk představuje méně než oběť dělá to samé rupie daně zaplacené chudý člověk a že spravedlnost vyžaduje rovný oběť tím, jak bohaté, tak chudé na podporu vlády. Bohatý člověk tedy musí platit na daních více peněz, než by chudý člověk, aby každý nesl stejné břemeno při podpoře služeb poskytovaných vládou.

horizontální kapitál tedy naznačuje, že lidé, kteří jsou si rovni, by měli platit stejné daně: vertikální equity naznačují, že s nerovnými by se mělo zacházet nerovnoměrně. Konkrétně by bohatí měli platit více daní než chudí, protože bohatství je považováno za vhodné měřítko schopnosti platit daně.

Výhody, Princip:

REKLAMY:

Z koncepčního a praktického hlediska je téměř žádný konflikt mezi principy horizontální a vertikální spravedlnosti. Existuje však třetí princip spravedlivého zdanění, který může často porušovat obecně přijímané pojmy vertikální spravedlnosti.

zásada uznává, že účelem zdanění je platit za vládní služby. Pokud jsou daně ukládány podle principu dávek, lidé platí daně v poměru k výhodám, které dostávají z vládních výdajů.

ti, kteří získávají maximální výhody ze státních služeb, jako jsou silnice, nemocnice, veřejné školy a vysoké školy, by proto měli platit maximální daň. Pokud se však bude dodržovat princip zdanění výhod, bude vláda povinna odhadnout, kolik různých jednotlivců a skupin těží, a podle toho stanovit daně.

podle zásady zdanění dávek by měli platit daně ti, kteří těží z výhod vládních služeb. Princip benefitů stanoví, že lidé by měli být zdaněni v poměru k výhodám, které dostávají ze zboží a služeb poskytovaných vládou. Tento princip je založen na pocitu, že člověk by měl platit za to, co dostane.

jedním jasným příkladem je silniční daň. Příjmy ze silničních daní jsou obvykle vyčleněny na údržbu a výstavbu silnic. Daň tedy platí ti, kteří jezdí po silnicích. Jedna otázka však zůstává nezodpovězena: platí ti, kteří používají silnice, daň zhruba v poměru k částce,kterou používají?

princip také vede k ekonomicky efektivnímu řešení otázek, kolik by měla vláda poskytnout a kdo by za to měl platit. Použití zásady výhody má však několik praktických obtíží, které znemožňují její uplatnění u mnoha veřejně dodávaných výrobků a služeb.

inzeráty:

Když se zboží nebo služba dodává vládě má exkluzivní a soupeř vlastnosti privátní dobré, dávky lze vypočítat poměrně snadno a uživatelé mohou být účtovány způsobem. Příklady zahrnují silniční daň, mýtné a tranzitní poplatky. Pokud je veřejně poskytovaná služba nekonkurenční a nevýhradní (čisté veřejné blaho), je princip benefitu jen teoretickým pojmem, protože výhody nelze měřit.

Problémy:

Ve skutečnosti nutnost různých daní obecně je přínos zdanění poněkud nepraktické pro čisté veřejné statky. Za prvé, veřejný sektor poskytuje četné veřejné statky a náklady na získání dostatečného množství informací, které umožní vybírat vhodně odlišné daně, mohou být velmi vysoké.

Navíc většina jednotlivých daňových poplatníků často odmítají odhalit své „skutečné“ preference, protože jakmile se „veřejnost“ je dobré, za předpokladu, že jednotlivci nemohou být vyloučeny z využívání výhod zda platí daně, nebo ne. Tato charakteristika veřejných statků se nazývá „svobodní jezdci“.

předpokládejme, že daně jsou založeny na nahlášeném posouzení výhod, které člověk získá z dobra. Zdanění je v podstatě dobrovolné. Někteří daňoví poplatníci by mohli tvrdit, že chtějí jen malé nebo žádné veřejné blaho (jako silnice, Veřejný park nebo most).

chytří lidé by dokonce mohli tvrdit, že jim škodí veřejné blaho. Měli by tedy dostávat dotace od vlády. Jakmile ostatní lidé souhlasí s tím, že si koupí část veřejného statku, mohou si bezplatní jezdci užít dobro nebo službu.

pokud si většina lidí chce užívat zboží nebo služby zdarma (nebo se pokouší o „bezplatnou jízdu“), nemusí být veřejné blaho vůbec dostupné. Obecně bude k dispozici v méně než dostatečném množství. V důsledku neschopnosti zjistit skutečné preference lidí pro veřejné statky se princip výhod, i když je analyticky zajímavý, v praxi používá jen zřídka.

takže není možné tento princip implementovat v praxi. Většina lidí bude mít prospěch z veřejných výdajů, ale bude se zdráhat platit daně. K překonání tohoto problému byl navržen alternativní princip, viz., schopnost platit princip.

tento princip může být nyní diskutován:

princip schopnosti platit:

pokud je cílem vlády přerozdělovat příjmy, měla by stanovit daně podle principu schopnosti platit. Je však obtížné měřit schopnosti. Obecně existují tři míry schopností: příjmy, výdaje a majetek. Ale žádný není úplný důkaz.

1. Příjem:

příjem je považován za lepší měřítko schopností než bohatství. Ale i zde se vyskytují určité potíže. Všechny práce nezahrnují stejnou oběť. Muž vydělávající Rs.500 přes dřinu a problémy nebude schopen platit daně jako jedna vydělávat stejnou částku, bez jakéhokoliv úsilí (z otcovského majetku), nebo hazardní hry, nebo přes šance (loterie).

jeden se stejnou úrovní příjmu jako jiný může mít více závislých osob a větší odpovědnost, a tím nižší schopnost platit. Okrajová užitečnost peněz se navíc liší od člověka k člověku. Je vyšší pro muže s nižším příjmem a naopak. Takže v konečné analýze není příjem dobrým testem schopností.

2. Výdaje:

podle Prof. N. Kaldore, výdaje jsou nejlepším možným měřítkem schopností. Obhajoval výdajovou daň, která byla v Indii někdy souzena, ale následně byla stažena. Chudý člověk může utratit více, pokud má více závislých osob a pokud se musí starat o své staré rodiče. Takže jeho výdaje mohou být vyšší než jeho kolega patřící do stejné příjmové skupiny. Jeho výdaje však neodrážejí jeho skutečnou schopnost platit.

3. Vlastnictví:

držení majetku nebo majetku je odrazem blahobytu, ale v omezené míře. Například, pokud mají dvě osoby stejné množství bohatství,nejsou stejně dobře. Jeden může mít nějaké produktivní bohatství, jako je budova, která přináší stálý příjem. Jiný může mít neproduktivní bohatství (tj. šperky) stejné hodnoty. Samozřejmě, jejich schopnost platit daně se bude velmi lišit.

dva základní indexy (míry) platební schopnosti, viz., příjmy a bohatství poskytují ospravedlnění progresivních osobních daní. Pokud jsou daně ukládány na základě principu schopnosti platit, vyšší daně budou platit ti, kteří mají větší schopnost platit, měřeno příjmem a / nebo bohatstvím.

míra schopnosti se liší od daně k dani. Například při zdanění příjmů je měřítkem schopnosti příjem, při zdanění bohatství je to hodnota majetku (bohatství).

praktický problém nastává, když se pokusíme převést myšlenku (nebo pojem) do praxe.

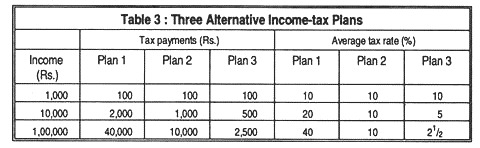

uvažujme tři alternativní plány daně z příjmu uvedené v tabulce 3:

podle všech tří plánů platí rodiny s vyššími příjmy vyšší daně z příjmu. Lze tedy říci, že všechny tyto plány fungují na principu zdanění. Přesto mají různé distribuční důsledky.

Plán 1 je progresivní daň: průměrná sazba daně je vyšší pro bohatší rodiny. Plán 2 je poměrná daň, každá rodina platí 10% svého příjmu. Plán 3 je poměrně regresivní: vzhledem k tomu, že daňové platby rostou pomaleji než příjmy, je sazba daně pro bohatší rodiny nižší než sazba pro chudší rodiny.

zdá se, že podle plánu 3 je porušena zásada „spravedlnosti“. Zdá se však, že moderní systém progresivní daně z příjmu fyzických osob je založen na pojmu vertikální spravedlnosti. Ostatní věci jsou stejné, progresivní daně jsou považovány za „dobré“ daně v nějakém etickém smyslu, zatímco regresivní daně jsou považovány za-špatné“. Z těchto důvodů zastánci větší rovnosti příjmů podporují progresivní daně z příjmu a staví se proti daním z prodeje.

progresivita ve zdanění však není pro vertikální kapitál nutná. Poměrný systém daně z příjmu by mohl dobře uspokojit princip vlastního kapitálu.

Další Zásady (Volitelné):

pár dalších principy zdanění byly také navrhl, čas od času, jako je například následující:

Náklady Na Služby Zásady:

Podle tohoto principu, se daň zaplacená jednotlivcem by měla být rovna náklady na služby vzniklé vlády v poskytování služby na mu. Tím pádem, pokud vláda utratí Rs 50 za poskytnutí konkrétní služby A, měl by zaplatit daň Rs 50.

tento princip lze použít v případě vládních služeb, jako jsou železnice, poštovní služby atd. Uplatňování této zásady v oblasti zdanění však zahrnuje určité potíže. Za prvé, když vláda vynakládá nějaké peníze pro lidi na svobodě, činí tak obecně.

takže náklady na služby vzniklé různým jednotlivcům nelze vypočítat samostatně. Za druhé, uplatňování této zásady vyžaduje, aby chudí platili daně vyššími sazbami než bohatí, protože vláda obecně utrácí více za chudé než za bohaté.

a Konečně, pokud tento princip uplatněn v případě penzijních držáky, druhý by musel platit daně více, než výše důchodu na pokrytí administrativních výdajů za to, že takový důchod, ale to by bylo absurdní.

princip nejméně agregované oběti nebo principu minimální oběti:

někteří spisovatelé interpretovali princip schopnosti platit z hlediska stejné oběti a minimální oběti. Podle této zásady by daně měly být navrženy tak, aby způsobily co nejmenší skutečnou zátěž nebo co nejmenší oběť pro komunitu.

podle Pigoua má být daňové břemeno rozděleno mezi lidi tak, aby souhrnná oběť Společenství za placení daní byla nejmenší, tj. minimální. Toho lze dosáhnout zdaněním pouze bohatých, protože mezní užitek peněz pro ně je nižší než to, co je pro chudé.

Ale problémy mohou nastat při měření celkové oběť společenství, vzhledem k obtížím při znalosti správného mezního užitku peněz, který sám o sobě je subjektivní jev (pouze neočekávané zisky by měly být zdaněny na vysokou rychlost, protože zahrnují nejméně oběť).

závěr:

v praxi může být politika vlády stěží založena pouze na některém z výše uvedených principů. Tyto zásady pouze jako vodítko, aby vláda při vytváření své daňové politiky, která je připravena s ohledem na různé aspekty, jako je daňový výnos, majetkové, sociální a ekonomické dopady a požadavky země.

v různých dobách byly na základě čtyř základních kánonů navrženy určité zásady zdanění. Podle tzv. přínosu, částka, člověk by měl platit na daních by měla být ve vztahu k přínos by mohl očekávat na oplátku.

Ale tento princip je obtížné aplikovat v realitě, protože, podle tohoto principu, nižší příjmové skupiny by být vyzvány, aby zaplatit nejvíce. Podobná a stejně neproveditelná je zásada náklady na služby, podle níž by daňová povinnost osoby vycházela z nákladů na veřejné služby, které požívá.