Formel zur Berechnung der Bilanz

Die Bilanzformel, die besagt, dass die Summe der Gesamtverbindlichkeiten und des Kapitals des Eigentümers dem Gesamtvermögen des Unternehmens entspricht, ist einer der grundlegendsten Teile der Rechnungslegung, auf der das gesamte System der doppelten Buchführung basiert.

Die Bilanzformel ist der grundlegendste Teil der Grundlagen der Rechnungslegung. Es ist sehr nützlich, und es hilft, die tatsächlichen Vermögenswerte des Unternehmens zu kennen. Es basiert auf einem gesamten System der doppelten Buchführung. Die Bilanzgleichung besagt, dass die Summe der Verbindlichkeiten und des Eigenkapitals einem Gesamtvermögen des Unternehmens entspricht.

Wobei,

- Verbindlichkeiten = Es ist ein Anspruch auf das Vermögen des Unternehmens durch andere Firmen, Banken oder Personen.

- Eigenkapital = Es ist ein Geldbeitrag, den ein Aktionär eines Unternehmens für eine Eigentumsbeteiligung leistet.

- Total Asset = Gesamtvermögen eines Unternehmens einschließlich Eigenkapital und Verbindlichkeiten, d.h., Vermögenswert schulden von Unternehmen und Geld gegen das gleiche muss zurückzahlen.

Beispiele

Beispiel # 1

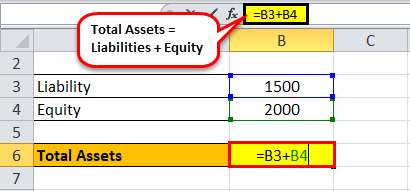

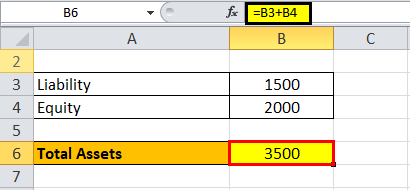

Angenommen, eine Eigentümergesellschaft hat eine Verbindlichkeit von 1500 USD und das Eigenkapital beträgt 2000 USD. Berechnung der Bilanz, d.h. Gesamtvermögen eines Unternehmens wird Summe der Verbindlichkeiten und Eigenkapital.

In der unten angegebenen Abbildung haben wir die Berechnung der Bilanz gezeigt.

d.h. Gesamtvermögen = 1500 + 2000

Das Gesamtvermögen eines Unternehmens beträgt 3.500 US-Dollar.

Beispiel #2

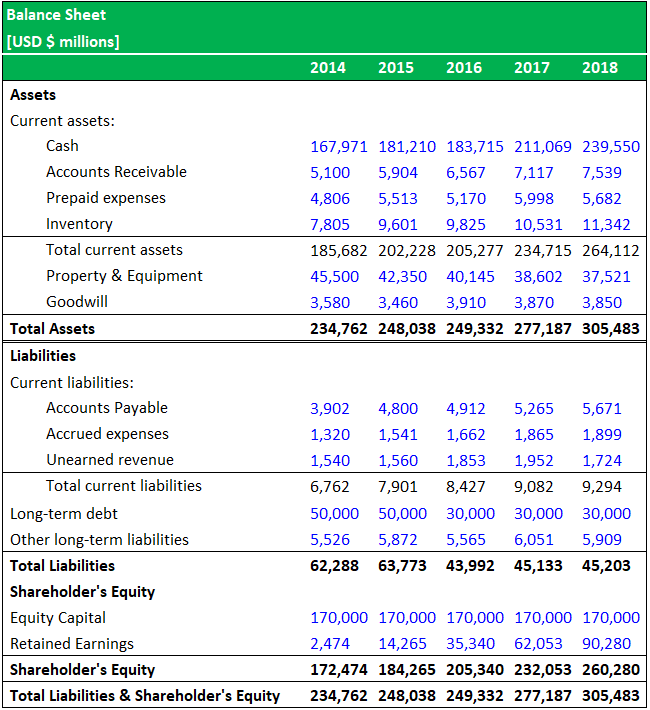

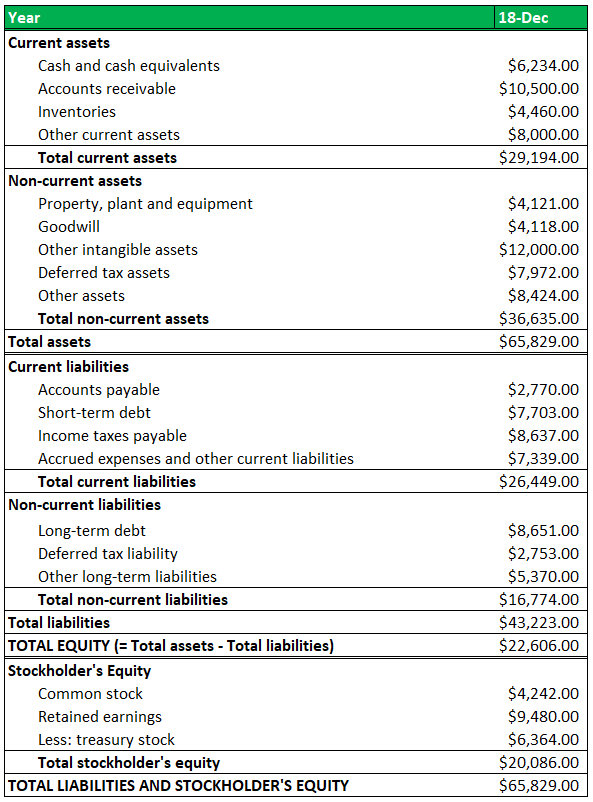

Ein produzierendes Unternehmen namens EON manufacturer Pvt. Ltd hat eine Bilanz für 5 Jahre, d. H. Vom Jahr 2014 bis 2018.

Unter Berücksichtigung des Wertes des 2018-Jahres

Summe der Gesamtverbindlichkeiten = $ 45,203

Summe des Eigenkapitals = $ 260,280, d. H. Die Summe aus Eigenkapital und Gewinnrücklagen.

4.9 (1.067 Bewertungen) 250+ Kurse / 40+ Projekte / 1000+ Stunden / Voller lebenslanger Zugang | Abschlusszertifikat

Daher wird die Bilanzsumme sein:

Der Vermögenswert entspricht der Summe aller Vermögenswerte, d. H. Bargeld, Forderungen, vorausbezahlte Ausgaben und Lagerbestände, d. H. 305.483 USD für das Jahr 2018.

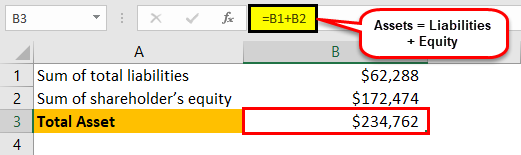

In ähnlicher Weise, wenn wir die Vermögenswerte des Unternehmens 5 Jahre zurück sehen wollen, das heißt, im Jahr 2014 Berechnung wird wie folgt sein:-

Unter Berücksichtigung des Wertes des Jahres 2014

Summe der Gesamtverbindlichkeiten = 62.288 USD

Summe des Eigenkapitals = 172.474 USD, d. H. Eine Summe aus Eigenkapital und Gewinnrücklagen.

Daher wird die Bilanzsumme sein:

Der Vermögenswert entspricht der Summe aller Vermögenswerte, d. H. Bargeld, Forderungen, vorausbezahlte Ausgaben und Lagerbestände, d. H. 234.762 USD für das Jahr 2014.

Mit der obigen Berechnung kann man das Gesamtvermögen eines Unternehmens zu jedem Zeitpunkt berechnen.

Bilanzanalyse Formeln

Es gibt einige der Formeln, die bei einer Analyse der Bilanz helfen, die wie folgt lautet –

- Working Capital = Current Asset – Kurzfristige Verbindlichkeiten

- Working Capital pro Dollar Umsatz = Working Capital / Gesamtumsatz

- Current Ratio = Current Asset / Kurzfristige Verbindlichkeiten

- Acid Test = (Current Asset – Inventar) / Kurzfristige Verbindlichkeiten

- Debt to Equity Ratio = Gesamtverschuldung / Eigenkapital

Beispiel für die Analyse der Bilanz

Nun sehen wir uns ein Beispiel an, um die obigen Formeln zu berechnen.

Nehmen wir an, ein Unternehmen mit einem Umsatz von 15.000 US-Dollar im Jahr 2018 hat eine Gesamtverbindlichkeit von 43.223 US-Dollar, ein Gesamtvermögen von 65.829 US-Dollar und ein Eigenkapital von 22.606 US-Dollar. Nachfolgend finden Sie eine Bilanz für das Jahr 2018 des Unternehmens, aus der wir die obigen Formeln berechnen.

Betriebskapital

- Working Capital = Kurzfristige Vermögenswerte – Kurzfristige Verbindlichkeiten

- = 29,194 – 26,449

- = $2,745

Working Capital pro Dollar Umsatz

- Working Capital pro Dollar Umsatz = Working Capital / Gesamtumsatz

- = 2,745 / 15,000

- =0.18

Aktuelles Verhältnis

- Current Ratio = Kurzfristige Vermögenswerte / kurzfristige Verbindlichkeiten

- = 29,194 / 26,449

- = 1.1

Säureprüfung

- Acid Test = (Kurzfristiges Vermögen – Inventar) / Kurzfristige Verbindlichkeiten

- = (29,194 – 4,460) / 26,449

- = 0.94

Verschuldungsgrad

- Verhältnis von Schulden zu Eigenkapital = Gesamtverbindlichkeiten (Schulden) / Eigenkapital

- = 26,449 / 22,606

- = 1.91

Bilanzrechner

Sie können den folgenden Bilanzrechner verwenden-

Verbindlichkeiten

Eigenkapital

Formel für die Bilanzsumme =

| Bilanzsumme Formel = | Verbindlichkeiten + Eigenkapital | |

| 0 + 0 = | 0 |

Relevanz und Verwendungen

- Im Falle einer normalen Saldoschuld erhöht sich ein Vermögenswert des Unternehmens mit einer der Anstieg der Schulden, dh der Vermögenswerte, ist direkt proportional zu den Verbindlichkeiten.

- Im Normalbilanzszenario erhöhen sich Verbindlichkeiten und Eigenkapital mit Krediten.

- Es wird verwendet, um die Finanzlage eines Unternehmens zu kennen.

- Es hilft, den Trend des Unternehmens zu studieren.

- Diese Formel gibt Auskunft über die Höhe und Art der Verbindlichkeiten.

- Geben Sie einen realen Wert von Vermögenswerten an.

- Geben Sie Details zum Gewinn und Verlust des Unternehmens an.

- Es hilft bei der Analyse des Geschäfts, Details über den Eigenkapitalanteil an Vermögenswerten zu erhalten und wie viel Verbindlichkeiten das Unternehmen schuldet, obwohl es Teil des Vermögens eines Unternehmens ist, aber zurückzahlen muss.

- Es bietet Investoren und Aktionären des Unternehmens ein reales Bild der Vermögenswerte, Aktien und Verbindlichkeiten eines Unternehmens.

- Die Bilanzformel wird weiterhin verwendet, um mehr Analysen durchzuführen und Entscheidungen in einem Unternehmen zu treffen. Und auch von einem Investor verwendet, um eine Investitionsentscheidung in ein Unternehmen zu treffen.

Empfohlene Artikel

Dies war ein Leitfaden für die Bilanzformel und ihre Definition. Hier erfahren wir, wie die Bilanzformel hilft, die Finanzlage des Unternehmens anhand praktischer Beispiele und einer herunterladbaren Excel-Vorlage zu ermitteln. Weitere Informationen zur Finanzanalyse finden Sie in den folgenden Artikeln –

- Beispiele für Bilanz

- Klassifizierte Bilanz

- Bilanzzweck

- Banken Bilanz – Erklären