WERBUNG:

In diesem Artikel werden wir über die Grundsätze der Besteuerung diskutieren.

Die wichtigste Einnahmequelle des Staates ist die Steuer. Eine Steuer ist eine obligatorische Zahlung von Einzelpersonen und Unternehmen an die Regierung auf der Grundlage bestimmter gut etablierter Regeln oder Kriterien wie Einkommen, Eigentum, Kapitalgewinne oder Ausgaben (Geld ausgegeben) für inländische und importierte Artikel.

Da viele Menschen gegen die Zahlung von Steuern sind, ist die Besteuerung mit Zwang verbunden. Die Steuerzahler sind verpflichtet, bestimmte Zahlungen zu leisten, unabhängig von ihren individuellen Wünschen oder Wünschen in der Angelegenheit. Aufgrund dieses Zwangs kann die Erhebung von Steuern sehr erhebliche Auswirkungen auf das Verhalten des Einzelnen und das Funktionieren der Wirtschaft haben, die bei der Auswahl der Steuern berücksichtigt werden müssen, wenn die Steuerstruktur die Erreichung der wirtschaftlichen Ziele der Gesellschaft nicht beeinträchtigen soll. Wenn die Ziele der Gesellschaft verwirklicht werden sollen, muss die Belastung der Steuern auf verschiedene Personen in einer Weise verteilt werden, die diesen Zielen entspricht.

ANZEIGEN:

Keine Steuer ist ideal, aber Steuern sind unvermeidlich, wenn die Regierung Einnahmen erzielen soll, um ihre Ausgaben zu bezahlen. Die Regierung versucht, die meisten Steuerzahler zufriedenzustellen, indem sie sicherstellt, dass die Steuern fair und angemessen sind.

Das Hauptziel der Besteuerung ist die Steigerung der Einnahmen. Aber auch andere Ziele sind bei der Gestaltung eines Steuersystems wichtig. Das Prinzip der Besteuerung kann nur im Hinblick auf die Ziele gewählt werden, die als angemessene Ziele des Wirtschaftssystems akzeptiert werden.

In einer modernen Wirtschaft sind vier solcher Ziele von erheblicher Bedeutung für ein optimales wirtschaftliches Wohlergehen:

(1) Maximale Wahlfreiheit im Einklang mit dem Wohl anderer

ADVERTISEMENTS:

(2) Optimaler Lebensstandard in Bezug auf verfügbare Ressourcen und Techniken sowie im Lichte der Präferenzen der Verbraucher und der Faktoreigentümer;

(3) Eine optimale Wachstumsrate; und

(4) Eine Einkommensverteilung in Übereinstimmung mit den derzeit von der Gesellschaft akzeptierten Gerechtigkeitsstandards.

Im Hinblick auf diese Ziele wurden drei Hauptprinzipien oder wünschenswerte Merkmale des Steuersystems allgemein akzeptiert:

WERBUNG:

1. Wirtschaftliche Auswirkungen:

Die Steuerstruktur muss so gestaltet sein, dass eine Beeinträchtigung der Erreichung des Optimums vermieden wird.

2. Gerechtigkeit:

Die Lastverteilung der Steuer muss dem Muster der Einkommensverteilung entsprechen, das vom Konsens der Meinung in einer modernen Gesellschaft als optimal angesehen wird.

3. Mindestkosten für Inkasso und Einhaltung im Einklang mit einer wirksamen Durchsetzung:

Die Regel schreibt vor, dass die Steuern so festgelegt werden, dass die tatsächlichen Kosten für Inkasso sowohl in Bezug auf die erforderlichen Ressourcen als auch in Bezug auf die direkten Unannehmlichkeiten für die Steuerzahler so gering wie möglich gehalten werden. In der Tat haben verschiedene Autoren die verschiedenen Theorien formuliert, zu verschiedenen Zeiten, in Bezug auf die gerechte Verteilung der Steuerlast unter den Menschen.

Die Grundsätze der Besteuerung, dh die geeigneten Kriterien für die Entwicklung und Bewertung der Steuerstruktur, haben seit Adam Smith Beachtung gefunden.

Adam Smith entwickelte seine vier berühmten Steuergesetze:

(1) Eigenkapital:

WERBUNG:

Der von den Steuerzahlern zu zahlende Betrag sollte gleich sein, womit er proportional zum Einkommen gemeint ist;

(2) Fähigkeit:

Der Steuerzahler sollte mit Sicherheit wissen, wie viel er zahlen muss;

(3) Convenience:

ANZEIGEN:

Es sollte Bequemlichkeit der Zahlung geben;

(4) Wirtschaft:

Steuern sollten nicht erhoben werden, wenn ihre Inkassokosten zu hoch sind.

Im Folgenden sind die wichtigsten Grundsätze der Besteuerung:

WERBUNG:

1. Neutralität:

Prima facie sollte ein Steuersystem neutral gestaltet sein, d.h. es sollte die Marktkräfte so wenig wie möglich stören, es sei denn, es gibt einen triftigen Grund für das Gegenteil.

In der Regel mögen die Menschen keine Steuerzahlungen. Tatsächlich bietet jede Steuer einen Anreiz, etwas zu tun, um sie zu vermeiden. Da die Regierung gezwungen ist, Steuern zu erheben, ist es nicht möglich, vollständige Neutralität zu gewährleisten. Das Steuersystem muss daher versuchen, Neutralität zu erreichen, indem es die durch die Besteuerung verursachten Marktstörungen minimiert.

2. Nichtneutralität:

Manchmal ist es unerlässlich, die Nichtneutralität aufrechtzuerhalten, um bestimmte soziale Ziele zu erreichen. Diese Ziele können durch steuerliche Anreize gesichert werden. Dies bedeutet, dass es in einigen Fällen wünschenswert sein kann, den privaten Markt zu stören.

Zum Beispiel kann die Regierung umweltschädliche Aktivitäten besteuern, um Unternehmen davon abzuhalten, die Umwelt zu verschmutzen. Ebenso wird eine Steuer auf Zigaretten einem doppelten Zweck dienen: die Einnahmen zu steigern und den Konsum dieses schädlichen Gegenstands zu entmutigen. In beiden Fällen ist der Markt gestört, aber in wünschenswerter Weise.

ANZEIGEN:

3. Eigenkapital:

Besteuerung beinhaltet Zwang. Daher ist es wichtig, dass das Steuersystem fair ist. Aus Gründen der Billigkeit wurde vorgeschlagen, dass ein Steuersystem auf dem Grundsatz der Gleichheit der Opfer oder der Zahlungsfähigkeit beruhen sollte. Letzteres wird durch (a) Einkommen oder Vermögen und (b) persönliche Umstände bestimmt.

Richard Musgrave hat argumentiert, dass Steuern nach zwei Hauptkriterien zu beurteilen sind: Gerechtigkeit (Ist die Steuer fair?) und Effizienz (Greift die Steuer unangemessen in die Funktionsweise der Marktwirtschaft ein?) Es überrascht uns, dass Ökonomen sich hauptsächlich mit letzterem beschäftigt haben, während sich die öffentliche Diskussion über Steuervorschläge immer auf ersteres konzentriert.

Wir können daher mit dem Konzept der gerechten Besteuerung beginnen:

(a) Horizontale Gerechtigkeit:

Es gibt drei verschiedene Konzepte der Steuergerechtigkeit. Das erste ist horizontales Eigenkapital. Horizontales Eigenkapital ist die Vorstellung, dass gleich gelegene Personen gleichermaßen besteuert werden sollten. Insbesondere sollten Personen mit gleichem Einkommen identische Steuerbeträge zahlen. Über dieses Prinzip gibt es kaum Kontroversen. Es ist jedoch sehr schwierig, das Konzept in der Praxis anzuwenden.

ANZEIGEN:

Betrachten wir zum Beispiel die Einkommensteuer. Horizontale Gerechtigkeit erfordert, dass zwei Familien mit demselben Einkommen die gleiche Steuer zahlen. Aber was ist, wenn eine Familie acht Kinder hat und die andere keines? Oder was, wenn eine Familie ungewöhnlich hohe medizinische Kosten hat, während die andere keine hat (selbst wenn zwei Familien die gleiche Anzahl von Mitgliedern haben)?

(b) Vertikale Gerechtigkeit:

Das zweite Konzept der gerechten Besteuerung folgt logisch aus dem ersten. Wenn Gleiche gleich behandelt werden sollen, folgt logischerweise, dass Ungleiche ungleich behandelt werden sollten. Dieses Prinzip nennt man vertikale Gerechtigkeit. Dieses Konzept wurde in das Prinzip der Zahlungsfähigkeit übersetzt, wonach diejenigen, die am besten zahlen können, den Höchstbetrag an Steuern zahlen sollten. Im Großen und Ganzen legt das Prinzip nahe, dass die fairste Steuer auf der finanziellen Fähigkeit basiert, staatliche Aktivitäten durch Steuerzahlungen zu unterstützen.

Die ethische Grundlage dieses Prinzips beruht auf der Annahme, dass eine Rupie, die von einem Reichen an Steuern gezahlt wird, weniger Opfer darstellt als dieselbe Rupie, die von einem armen Mann gezahlt wird, und dass Fairness gleiche Opfer von Reichen und Armen zur Unterstützung der Regierung erfordert. Daher muss ein reicher Mann mehr Steuern zahlen als ein armer Mann, damit jeder die gleiche Last bei der Unterstützung der von der Regierung erbrachten Dienstleistungen trägt.

Horizontale Gerechtigkeit bedeutet also, dass Menschen, die gleich sind, gleiche Steuern zahlen sollten: vertikale Gerechtigkeit legt nahe, dass Ungleiche ungleich behandelt werden sollten. Insbesondere sollten die Reichen mehr Steuern zahlen als die Armen, da Reichtum als angemessenes Maß für die Steuerfähigkeit angesehen wird.

Das Nutzenprinzip:

WERBUNG:

Aus konzeptioneller und praktischer Sicht gibt es kaum einen Konflikt zwischen den Prinzipien der horizontalen und vertikalen Gerechtigkeit. Aber es gibt ein drittes Prinzip der fairen Besteuerung, das häufig gegen allgemein akzeptierte Vorstellungen von vertikaler Gerechtigkeit verstößt.

Der Grundsatz erkennt an, dass der Zweck der Besteuerung darin besteht, staatliche Dienstleistungen zu bezahlen. Wenn Steuern nach dem Leistungsprinzip erhoben werden, zahlen die Menschen Steuern im Verhältnis zu den Vorteilen, die sie aus den Staatsausgaben erhalten.

Daher sollten diejenigen, die den maximalen Nutzen aus staatlichen Dienstleistungen wie Straßen, Krankenhäusern, öffentlichen Schulen und Hochschulen ziehen, die maximale Steuer zahlen. Wenn jedoch das Leistungsprinzip der Besteuerung befolgt wird, muss die Regierung abschätzen, wie viel verschiedene Personen und Gruppen davon profitieren, und die Steuern entsprechend festlegen.

Nach dem Nutzenprinzip der Besteuerung sollten diejenigen, die von staatlichen Dienstleistungen profitieren, die Steuern zahlen. Das Leistungsprinzip besagt, dass Menschen im Verhältnis zu den Vorteilen besteuert werden sollten, die sie von Waren und Dienstleistungen erhalten, die von der Regierung bereitgestellt werden. Dieses Prinzip basiert auf dem Gefühl, dass man für das bezahlen sollte, was man bekommt.

Ein klares Beispiel ist die Kfz-Steuer. Einnahmen aus Straßensteuern werden in der Regel für die Instandhaltung und den Bau von Straßen bereitgestellt. So zahlen diejenigen, die auf den Straßen fahren, die Steuer. Aber eine Frage bleibt unbeantwortet: zahlen diejenigen, die die Straßen benutzen, die Steuer ungefähr im Verhältnis zu dem Betrag, den sie benutzen?

Das Prinzip führt auch zu einer wirtschaftlich effizienten Lösung der Frage, wie viel der Staat bereitstellen und wer dafür bezahlen soll. Die Anwendung des Nutzenprinzips hat jedoch mehrere praktische Schwierigkeiten, die es unmöglich machen, es für viele öffentlich gelieferte Waren und Dienstleistungen anzuwenden.

ANZEIGEN:

Wenn eine von der Regierung gelieferte Ware oder Dienstleistung die ausschließlichen und konkurrierenden Merkmale einer privaten Ware aufweist, können die Vorteile relativ einfach berechnet und die Benutzer entsprechend belastet werden. Beispiele hierfür sind Kfz-Steuer, Mautsteuer und Transitgebühren. Wenn eine öffentlich erbrachte Dienstleistung nicht konkurrierend und nicht exklusiv ist (ein reines öffentliches Gut), ist das Nutzenprinzip nur ein theoretisches Konzept, da der Nutzen nicht gemessen werden kann.

Probleme:

Tatsächlich macht die Notwendigkeit unterschiedlicher Steuern die Vorteilsbesteuerung für reine öffentliche Güter im Allgemeinen etwas unpraktisch. Erstens stellt der öffentliche Sektor zahlreiche öffentliche Güter zur Verfügung, und die Kosten für die Beschaffung ausreichender Informationen, um die Erhebung angemessen unterschiedlicher Steuern zu ermöglichen, können sehr hoch sein.

Darüber hinaus weigern sich die meisten einzelnen Steuerzahler häufig, ihre ‚wahren‘ Präferenzen preiszugeben, da Einzelpersonen, sobald das ‚öffentliche‘ Gut bereitgestellt ist, nicht vom Genuss der Vorteile ausgeschlossen werden können, unabhängig davon, ob sie Steuern zahlen oder nicht. Diese Eigenschaft öffentlicher Güter trägt den Namen ‚Trittbrettfahrer‘.

Nehmen wir an, die Steuern basieren auf der gemeldeten Einschätzung der Vorteile, die man aus dem Gut erhält. Im Wesentlichen ist die Besteuerung freiwillig. Einige Steuerzahler könnten behaupten, dass sie wenig oder gar nichts von dem öffentlichen Gut (wie eine Straße, einen öffentlichen Park oder eine Brücke) in Frage stellen wollen.

Kluge Leute könnten sogar behaupten, dass sie durch das Gemeinwohl geschädigt werden. Sie sollten also Subventionen von der Regierung erhalten. Sobald andere Menschen zustimmen, etwas von dem öffentlichen Gut zu kaufen, können Trittbrettfahrer das Gut oder die Dienstleistung genießen.

Wenn die meisten Menschen das Gut oder die Dienstleistung kostenlos genießen wollen (oder versuchen, ‚frei zu fahren‘), ist das öffentliche Gut möglicherweise überhaupt nicht verfügbar. Im Allgemeinen wird es in weniger als ausreichenden Mengen verfügbar sein. Aufgrund der Unfähigkeit, die wahren Präferenzen der Menschen für öffentliche Güter zu ermitteln, wird das Nutzenprinzip, obwohl es analytisch interessant ist, in der Praxis selten angewendet.

Es ist also nicht möglich, das Prinzip in die Praxis umzusetzen. Die meisten Menschen werden die Vorteile der öffentlichen Ausgaben genießen, aber nur ungern Steuern zahlen. Um dieses Problem zu überwinden, wurde ein alternatives Prinzip vorgeschlagen, nämlich., die Fähigkeit, Prinzip zu zahlen.

Dieses Prinzip kann nun diskutiert werden:

Das Ability-to-Pay-Prinzip:

Wenn das Ziel der Regierung darin besteht, Einkommen umzuverteilen, sollte sie Steuern nach dem Ability-to-Pay-Prinzip festlegen. Es ist jedoch schwierig, die Fähigkeit zu messen. Es gibt im Allgemeinen drei Maße der Fähigkeit: Einkommen, Ausgaben und Eigentum. Aber keiner ist voll Beweis.

1. Einkommen:

Einkommen soll ein besseres Maß für Fähigkeiten sein als Reichtum. Aber auch hier gibt es einige Schwierigkeiten. Alle Arbeit beinhaltet nicht das gleiche Opfer. Ein Mann verdient Rs.500 durch Mühe und Mühe wird nicht in der Lage sein, Steuern zu zahlen, da man den gleichen Betrag ohne Anstrengung verdient (aus väterlichem Eigentum) oder Glücksspiel oder durch Zufall (Lotterie).

Einer mit dem gleichen Einkommensniveau wie ein anderer kann mehr Abhängige und mehr Haftung und damit geringere Zahlungsfähigkeit haben. Darüber hinaus unterscheidet sich der Grenznutzen des Geldes von Mensch zu Mensch. Es ist höher für einen Mann mit niedrigerem Einkommen und umgekehrt. In der ultimativen Analyse ist das Einkommen also kein guter Fähigkeitstest.

2. Ausgaben:

Laut Prof. N. Kaldor, Ausgaben sind das bestmögliche Maß für Fähigkeiten. Er befürwortete eine Ausgabensteuer, die in Indien für einige Zeit versucht wurde, aber später zurückgezogen. Ein armer Mann kann mehr ausgeben, wenn er mehr Unterhaltsberechtigte hat und wenn er sich um seine alten Eltern kümmern muss. Seine Ausgaben können also höher sein als die seines Kollegen, der derselben Einkommensgruppe angehört. Aber seine Ausgaben spiegeln nicht seine wahre Zahlungsfähigkeit wider.

3. Eigentum:

Der Besitz von Reichtum oder Eigentum spiegelt das Wohlbefinden wider, jedoch in begrenztem Maße. Zum Beispiel, wenn zwei Personen die gleiche Menge an Reichtum haben, sind sie nicht gleich wohlhabend. Man kann einen produktiven Reichtum haben wie ein Gebäude, das ein stetiges Einkommen erbringt. Ein anderer kann unproduktiven Reichtum (d. H. Schmuck) von gleichem Wert haben. Natürlich wird ihre Fähigkeit, Steuern zu zahlen, sehr unterschiedlich sein.

Zwei grundlegende Indizes (Maße) der Zahlungsfähigkeit, nämlich. Einkommen und Vermögen bieten eine Rechtfertigung für progressive persönliche Steuern. Wenn Steuern auf der Grundlage des Zahlungsfähigkeitsprinzips erhoben werden, werden höhere Steuern von denjenigen gezahlt, die eine höhere Zahlungsfähigkeit haben, gemessen am Einkommen und / oder Vermögen.

Die Maße der Fähigkeit unterscheiden sich von Steuer zu Steuer. Bei der Einkommensteuer ist das Maß der Fähigkeit beispielsweise das Einkommen, bei der Vermögensbesteuerung der Wert des Eigentums (Vermögen).

Ein praktisches Problem entsteht, wenn wir versuchen, die Idee (oder den Begriff) in die Praxis umzusetzen.

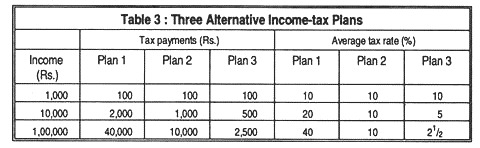

Betrachten wir die drei in der Tabelle aufgeführten alternativen Einkommensteuerpläne 3:

Bei allen drei Plänen zahlen Familien mit höherem Einkommen höhere Einkommensteuern. Man kann also sagen, dass all diese Pläne auf dem Prinzip der Zahlungsfähigkeit der Besteuerung beruhen. Sie haben jedoch unterschiedliche Verteilungsfolgen.

Plan 1 ist eine progressive Steuer: Der durchschnittliche Steuersatz ist für reichere Familien höher. Plan 2 ist eine proportionale Steuer; Jede Familie zahlt 10% ihres Einkommens. Plan 3 ist ziemlich regressiv: Da die Steuerzahlungen langsamer steigen als das Einkommen, ist der Steuersatz für reichere Familien niedriger als für ärmere Familien.

Es scheint, dass unter Plan 3 der Grundsatz der ‚Fairness‘ verletzt wird. Das moderne System der progressiven Einkommensteuer scheint jedoch auf dem Begriff der vertikalen Gerechtigkeit zu beruhen. Wenn andere Dinge gleich sind, werden progressive Steuern in einem ethischen Sinne als ‚gute‘ Steuern angesehen, während regressive Steuern als ’schlecht‘ angesehen werden. Aus diesen Gründen befürworten Befürworter einer größeren Einkommensgleichheit progressive Einkommenssteuern und lehnen Umsatzsteuern ab.

Für vertikales Eigenkapital ist jedoch keine progressive Besteuerung erforderlich. Ein proportionales Einkommensteuersystem könnte dem Equity-Prinzip durchaus genügen.

Andere Grundsätze (optional):

Von Zeit zu Zeit wurden auch einige andere Steuergrundsätze vorgeschlagen, z. B. die folgenden:

Grundsatz der Kosten der Dienstleistung:

Nach diesem Grundsatz sollte die von einer Person zu zahlende Steuer den Kosten der Dienstleistungen entsprechen, die der Regierung bei der Erbringung der Dienstleistung entstehen. Wenn also die Regierung Rs 50 für die Erbringung einer bestimmten Dienstleistung für A ausgibt, sollte er eine Steuer von Rs 50 zahlen.

Das Prinzip kann bei staatlichen Dienstleistungen wie Eisenbahnen, Postdiensten usw. angewendet werden. Die Anwendung dieses Prinzips bei der Besteuerung ist jedoch mit einigen Schwierigkeiten verbunden. Erstens, wenn die Regierung etwas Geld für die Menschen im Allgemeinen ausgibt, tut sie dies allgemein.

Daher können die Kosten für Dienstleistungen, die für verschiedene Personen anfallen, nicht separat berechnet werden. Zweitens erfordert die Anwendung dieses Prinzips, dass die Armen höhere Steuern zahlen als die Reichen, da die Regierung im Allgemeinen mehr für die Armen als für die Reichen ausgibt.

Wenn schließlich dieser Grundsatz auf die Rentenempfänger angewandt würde, müssten diese mehr Steuern zahlen als den Rentenbetrag, um die Verwaltungskosten für die Gewährung einer solchen Rente zu decken, was jedoch absurd wäre.

Das Prinzip des geringsten Opfers oder des minimalen Opfers:

Einige Autoren interpretierten das Prinzip der Zahlungsfähigkeit in Bezug auf gleiches Opfer und minimales Opfer. Nach diesem Grundsatz sollten die Steuern so gestaltet sein, dass sie der Gemeinschaft die geringstmögliche tatsächliche Belastung oder das geringstmögliche Opfer bringen.

Nach Pigou ist die Steuerlast so auf die Menschen zu verteilen, dass das Gesamtopfer der Gemeinschaft für die Zahlung von Steuern das geringste, d. H. Das Minimum, sein sollte. Dies kann erreicht werden, indem nur die Reichen besteuert werden, da der Grenznutzen des Geldes für sie geringer ist als für die Armen.

Schwierigkeiten können jedoch bei der Messung des Gesamtopfers der Gemeinschaft auftreten, da es schwierig ist, den korrekten Grenznutzen des Geldes zu kennen, das selbst ein subjektives Phänomen ist (nur Windfall-Gewinne sollten mit einem hohen Satz besteuert werden, da sie am wenigsten Opfer erfordern).

Fazit:

In der Praxis kann die Politik einer Regierung kaum allein auf einem der oben genannten Prinzipien beruhen. Diese Grundsätze dienen lediglich als Richtlinien für die Regierung bei der Gestaltung ihrer Steuerpolitik, die unter Berücksichtigung verschiedener Überlegungen wie Steuerertrag, Gerechtigkeit, soziale und wirtschaftliche Auswirkungen und die Anforderungen des Landes vorbereitet wird.

Zu verschiedenen Zeiten wurden bestimmte Steuerprinzipien auf der Grundlage von Smiths vier Grundkanonen vorgeschlagen. Nach dem sogenannten Leistungsprinzip sollte sich der Betrag, den eine Person an Steuern zahlen sollte, auf den Nutzen beziehen, den sie im Gegenzug erwarten könnte.

Dieses Prinzip ist jedoch in der Realität schwer anzuwenden, da nach diesem Prinzip die unteren Einkommensgruppen am meisten zahlen müssten. Ähnlich und ebenso undurchführbar ist das Prinzip der Dienstleistungskosten, nach dem die Steuerschuld einer Person auf den Kosten der öffentlichen Dienstleistungen beruht, die sie in Anspruch nimmt.