Sie sind wahrscheinlich auf die Kostenvarianz (CV) gestoßen, als Sie über Earned Value Management und Varianzanalyse gelesen hatten. Egal, ob Sie die Kosten Ihres Projekts kontrollieren oder sich auf die PMP–Prüfung vorbereiten – die Kenntnis des Lebenslaufs ist für die Beherrschung des Projektkostenmanagements unerlässlich.

In diesem Artikel wird das Konzept der Kostenvarianz vorgestellt. Es enthält auch die Definitionen der verschiedenen Lebenslauftypen, ihre Formeln sowie ein Beispiel und einen Kostenvarianzrechner.

Was ist Kostenabweichung?

Cost Variance (CV) ist ein Indikator für die Differenz zwischen Earned Value und tatsächlichen Kosten in einem Projekt. Es ist ein Maß für die Varianzanalysetechnik, die Teil der Earned Value Management Methodology (EVM; Quelle) ist. Einige argumentieren, dass dies auch ein Element der Earned Value Analysis (EVA) ist. Dies ist jedoch nicht genau richtig – es ist vielmehr die Technik, bei der die Eingabedaten (d. H. Die Kosten- und Wertindikatoren) für die Berechnung von Kosten- und Zeitplanabweichungen bestimmt werden.

Es gibt drei Arten von Kostenabweichungen:

- Zeitpunktabweichung oder Periodenabweichung der Kosten,

- kumulative Kostenabweichung und

- Varianz bei Abschluss (VAC) als spezifischer Typ der kumulativen Kostenabweichung.

Die folgenden Abschnitte beleuchten ihre Definitionen und Unterschiede dieser Typen.

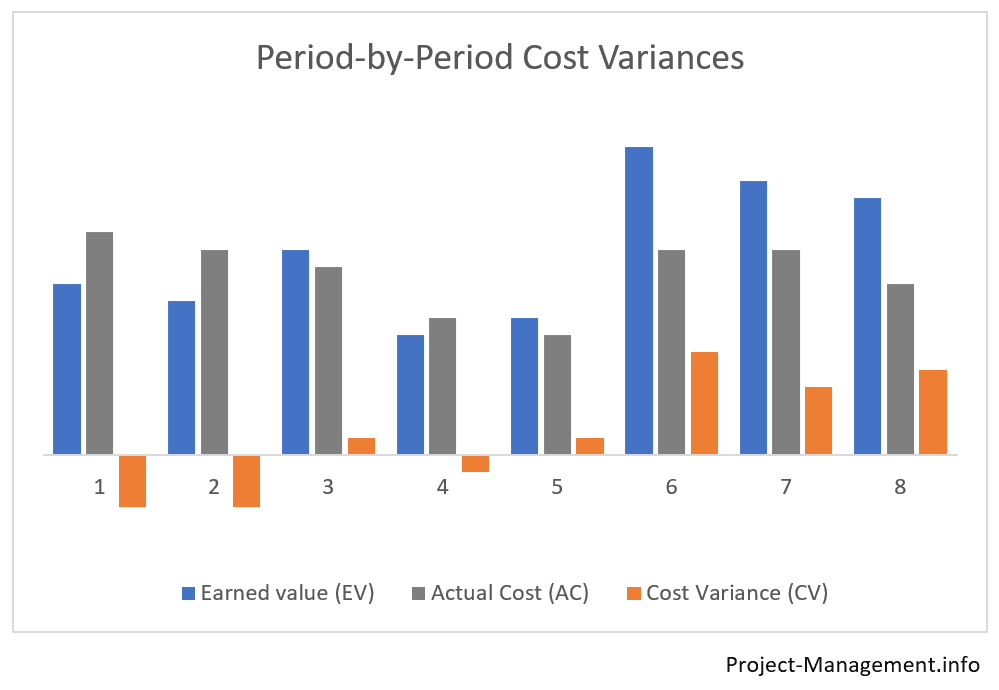

Was ist Zeitpunktabweichung / Periodenabweichung?

Dies ist die einfachste Art der Kostenabweichung: Sie bezieht sich im Wesentlichen auf die Differenz zwischen tatsächlichen Kosten und erwirtschaftetem Wert innerhalb eines Zeitraums. Dabei werden keine Indikatoren oder Abweichungen früherer oder zukünftiger Abweichungen berücksichtigt.

Wenn Sie sich beispielsweise im 4. Monat eines Projekts befinden, berechnen Sie die zeitliche Kostenabweichung dieses Zeitraums, indem Sie nur die tatsächlichen Kosten (AC) und den verdienten Wert (EV) des 4. Monats verwenden.

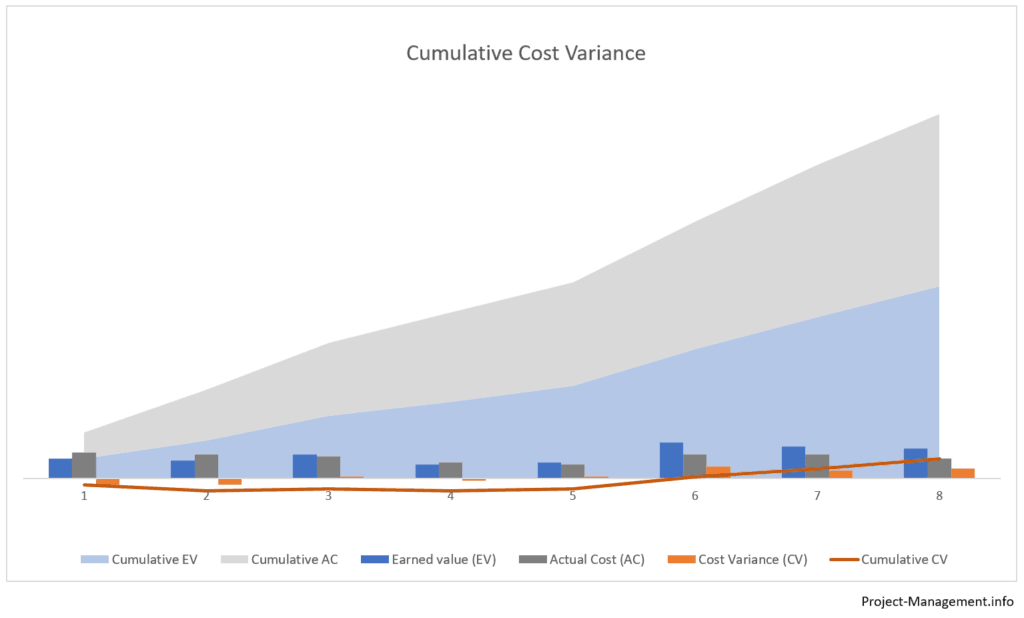

Was ist kumulative Kostenvarianz?

Der kumulierte Lebenslauf ist ein Maß für die kumulierte Differenz zwischen den kumulierten erwirtschafteten Werten und den tatsächlichen Kosten mehrerer, in der Regel aufeinanderfolgender Perioden.

Wenn ein Projektmanager beispielsweise die kumulierte Kostenabweichung des 4. Monats eines Projekts berechnen möchte, muss er zuerst den kumulierten Verdienstwert (EV) und die kumulierten tatsächlichen Kosten (AC) des 4. und des Vormonats berechnen.

Mit anderen Worten, die kumulative Kostenvarianz des 1. bis 4. Monats ist die Differenz zwischen der Summe von EV (1) + EV(2) +EV(3)+EV(4) und der Summe von AC(1)+ AC(2)+ AC(3)+AC(4).

Was ist Variance atCompletion (VAC)?

Die Varianz bei Fertigstellung ist die kumulierte Kostenvarianz am Ende des Projekts. Die Berechnungsparameter sind das Budget bei Fertigstellung (BAC) und die tatsächlichen oder geschätzten Kosten bei Fertigstellung (EAC). Der VAC wird häufig als Maß für die Prognosetechniken verwendet – weitere Informationen finden Sie in diesem Artikel zur Schätzung bei Fertigstellung (EAC).

Wie wird die Kostenvarianz berechnet?

Die Grundformel zur Berechnung der Kostenvarianz lautet:

CV = EV – AC,

wobei:

EV = Earned value;

AC = Tatsächliche Kosten.

Earned Value (EV) bezieht sich auf den Teil des Budgets, der dem Teil der Arbeit zugewiesen ist, der in einem Zeitraum oder kumulativ über mehrere Zeiträume abgeschlossen wurde.

Die tatsächlichen Kosten (AC) sind die Kosten oder Ressourcen, die für die Durchführung der genehmigten Arbeit anfallen. Es kann sich auf eine einzelne oder mehrere Perioden beziehen (kumulierte AC)

Diese Formel muss für die verschiedenen Arten von Kostenabweichungen angepasst werden. Während die Grundberechnung – die Differenz von EV und AC – grundsätzlich gleich ist, werden die Eingangsparameter wie folgt ersetzt.

Wie wird die periodenabhängige Kostenabweichung berechnet?

Die periodenabhängige oder zeitpunktabhängige Kostenabweichung wird unter Verwendung der Grundformel mit Eingabeparametern berechnet, die sich auf eine einzelne Periode beziehen:

CV(Periode) = EV(Periode) – AC(Periode)

Die Eingabeparameter – EV und AC – beziehen sich auf die geleistete Arbeit und die im Referenzzeitraum angefallenen Kosten. Sie berücksichtigen die Zahlen für keinen anderen Zeitraum.

Wie wird die kumulierte Kostenvarianz berechnet?

Die kumulative Kostenabweichung verwendet die Grundformel mit kumulativen Eingabeparametern über mehrere Zeiträume:

CV(kumulativ) = EV(kumulativ) – AC(kumulativ)

oder CV(kumulativ) = Summe der CV (alle Zeiträume),

wobei: CV(alle Zeiträume) alle Zeitpunkte der Zeiträume im Geltungsbereich darstellt.

Die kumulierte Kostenabweichung wird häufig für einen Zeithorizont vom Beginn eines Projekts bis zur letzten Periode berechnet. Es kann sich aber auch auf jede andere Kombination von Perioden beziehen, z. für die Monate 2 bis 4 ließe sich eine kumulierte Kostenabweichung berechnen, die weder den ersten Monat noch einen Zeitraum nach dem 4. Monat berücksichtigtwürde.

Was bedeuten die berechneten Kostenabweichungswerte?

Der Wert einer berechneten Kostenabweichung fällt in einen der folgenden 3 Wertebereiche. Jeder von ihnen hat eine andere Bedeutung:

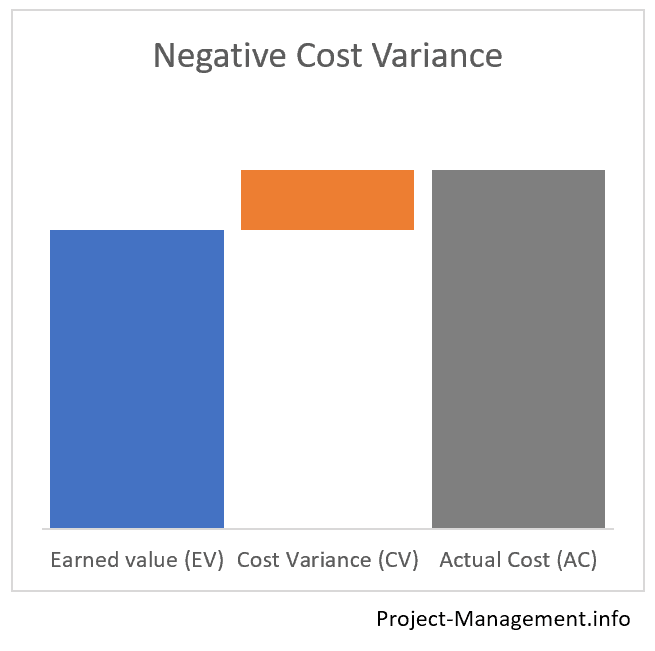

- eine negative Kostenabweichung (CV < 0)zeigt eine Kostenüberschreitung an,

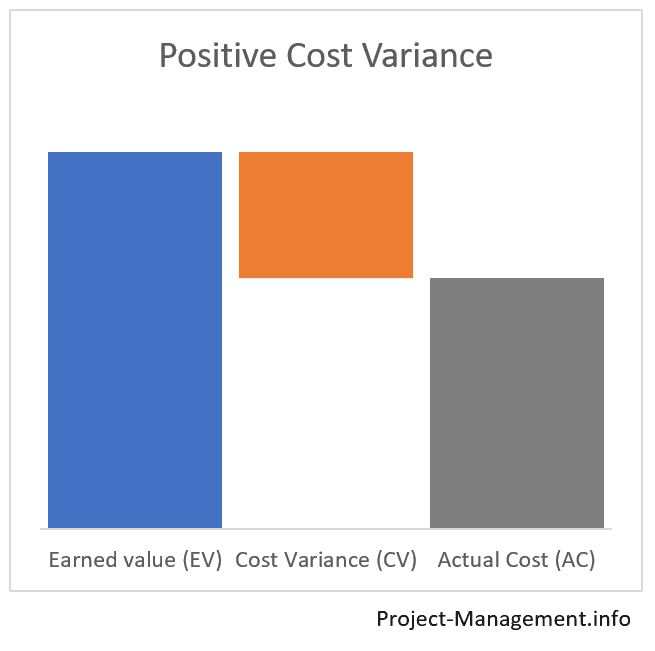

- eine positive Kostenabweichung (CV > 0)zeigt an, dass der Ertragswert die tatsächlichen Kosten übersteigt, und

- eine Kostenabweichung von 0, was bedeutet, dass das Budget eingehalten wird, d. h. Die tatsächlichen Kosten entsprechen dem Ertragswert.

Kalkulator für Kostenvarianzen (periodenweise oder kumulativer Lebenslauf)

Verwenden Sie diesen Rechner, wenn Sie die periodenweise oder kumulative Kostenvarianz Ihres Projekts berechnen möchten.

Wenn Sie die kumulierte Kostenabweichung ermitteln müssen, geben Sie den kumulierten erwirtschafteten Wert und die kumulierten tatsächlichen Kosten ein (stellen Sie sicher, dass sich beide Werte auf denselben Zeitraum beziehen). Füllen Sie für einen einzelnen Zeitraum AC und EV mit den Werten für diesen bestimmten Zeitraum.

Beispiele für eine Kostenvarianzberechnung und -analyse

Die folgenden 2 Beispiele veranschaulichen die Berechnung und Verwendung von Kostenvarianzen in einem Projekt. Da diese Abweichungen häufig zusammen mit dem Cost-Performance Index (CPI) verwendet werden, finden Sie weitere Details im entsprechenden Beispiel in diesem CPI–Artikel. Beachten Sie, dass die Eingabenummern im CPI-Artikel mit diesen Beispielen übereinstimmen.

Beispiel 1: Eine einfache Berechnung der kumulierten und zeitlichen Kostenabweichungen

Im ersten Beispiel ergab die Earned Valueanalysis des PMO die folgenden Zahlen:

| Monat 1 | Monat 2 | Kumulierte Zahlen (Monat 2) | |

| Geplanter Wert | 50 | 150 | 200 |

| Verdienter Wert | 60 | 130 | 190 |

| Tatsächliche Kosten | 50 | 170 | 220 |

Berechnung der Kostenabweichungen

Der Projektmanager berechnet 2 Kostenvarianztypen: die kumulativen und die Zeitpunktkostenabweichungen unter Verwendung der Formel AC = EV – AC.

| Month 1 | Month 2 | Cumulative numbers (month 2) | |

| Earned Value | 60 | 130 | 190 |

| Actual Cost | 50 | 170 | 220 |

| Cost Variance (CV) per period | 60 – 50 = 10 | -130 – 170 = -40 | – |

| Cost Variance, cumulative | – | – | 190 – 220 = -30 |

Interpretation vom berechneten CV

ist die kumulierte Kostenvarianz negativ.Dies bedeutet, dass die bisher angefallenen Gesamtkosten den verdienten Wert um 30 übersteigen.

Dieser Unterschied zwischen Earned Value und tatsächlichen Kosten ist in diesem Beispiel eigentlich nicht unerheblich. Die Berechnung des Cost-Performance-Index und die Bestimmung des To-Complete-Performance-Index können helfen, dieses Ergebnis zu analysieren und seine Auswirkungen auf das Gesamtprojekt zu bewerten.

Die Betrachtung der periodenspezifischen Kostenvarianzen führt zu einem differenzierteren Bild. Während die Kostenvarianz des ersten Monats positiv war (d. h. der Earned Value überstieg die tatsächlichen Kosten), wurde er im 2. Monat schließlich negativ.

In diesem Fall kann die Berechnung von Zeitpunktkostenabweichungen pro Periode – zusätzlich zur kumulierten Kostenabweichung – dem Projektmanager einen Hinweis geben, wo er nach den Ursachen des Costoverrun suchen muss.

Beispiel 2: Fallstudie eines Projekts in einer Turnaround-Situation

Im zweiten Beispiel hat das PMO die folgenden Zahlen für die ersten 3 Monate eines Projekts ermittelt:

| Monat 1 | Monat 2 | Monat 3 | Kumuliert | |

| Geplanter Wert | 100 | 130 | 200 | 430 |

| Verdienter Wert | 60 | 120 | 220 | 400 |

| Tatsächliche Kosten | 90 | 150 | 200 | 440 |

Berechnung des kumulierten und periodenweisen CV

Der Projektmanager berechnet die Kostenvarianzen wie folgt:

kumulativeCV = 400 – 440 = -40

Auch hier deutet die negative kumulierte Kostenvarianz auf eine Kostenüberschreitung nach den ersten 3 Monaten des Projekts hin.

Eine Aufschlüsselung in eine periodenweise Analyse führt jedoch zu folgenden Zahlen:

| Monat 1 | Monat 2 | Monat 3 | Kumuliert | |

| Kostenabweichung pro Periode | -30 | -30 | 20 | -40 |

Interpretation der Kostenabweichungen

Die Kostenabweichungen änderten sich von CV (m1) = -30 im ersten Monat zu einem positiven CV (m3) =+20 im dritten Monat.

Solche Kostenentwicklungen sind nicht unüblich, da Projekte und Teams eine gewisse Eingewöhnungszeit benötigen, bevor sie ihr volles Leistungspotenzial ausschöpfen können. Unbeschadet anderer interner und umweltbezogener Aspekte könnte der Übergang zu einer positiven Zeitpunktkostenvarianz im 3. Monat ein Indikator für einen positiven Turnaround der Projektleistung sein.

Der Projektleiter möchte vielleicht die Nachhaltigkeit dieser positiven Entwicklung weiter bewerten und fördern.

Fazit

Die Kostenvarianz ist eine der grundlegenden Kennzahlen der Varianzanalyse, die Teil der Earned Value Management Methode ist, die im ProjektManagement Body of Knowledge von PMI eingeführt wurde (Quelle: PMBOK®, 6. Aufl., ch. 7.4.2.2 Datenanalyse, S.261-264).

Der CVITSELBST gibt an, ob die Kosten für die in einem oder mehreren Projektperioden geleistete Arbeit den budgetierten Betrag erreichen, übersteigen oder unterschreiten.