olet luultavasti törmännyt kustannusvarianssi (CV), kun olit lukenut Ansaittu arvo hallinta ja varianssi analyysi. Ohjaatpa projektisi kustannuksia tai valmistaudutpa PMP-kokeeseen – CV: n tunteminen on tärkeää projektin kustannusten hallinnan kannalta.

tässä artiklassa otetaan käyttöön kustannusvaihtelun käsite. Se sisältää myös eri CV-tyyppien määritelmät, niiden kaavat sekä esimerkin ja kustannusvarianssilaskurin.

Mikä On Kustannusvarianssi?

Kustannusvarianssi (CV) on hankkeen tuotetun arvon ja todellisten kustannusten erotus. Se on varianssianalyysimenetelmän mitta, joka on osa ansaitun arvon hallintamenetelmää (EVM; source). Jotkut väittävät, että on osa answered value analysis (EVA) samoin. Tämä ei kuitenkaan ole aivan tarkkaa – EVA on pikemminkin tekniikka, jossa määritetään syöttötiedot (eli kustannus-ja arvoindikaattorit) kustannus-ja aikatauluvarianssien laskemiseksi.

kustannusvariansseja on kolmenlaisia:

- ajankohta-tai jaksokohtainen kustannusvarianssi,

- kumulatiivinen kustannusvarianssi ja

- varianssi valmistumisen yhteydessä (VAC), kumulatiivisen kustannusvarianssin erityistyyppinä.

seuraavissa jaksoissa valotetaan niiden määritelmiä ja niiden tyyppien eroja.

mikä on ajankohta / Jaksokohtainen Kustannusvarianssi?

tämä on yksinkertaisin kustannusvarianssin tyyppi: se tarkoittaa periaatteessa todellisten kustannusten ja tuotetun arvon erotusta yhden jakson aikana. Näin ollen siinä ei oteta huomioon mitään indikaattoreita tai aiempien tai tulevien varianssien variansseja.

esimerkiksi, jos olet hankkeen 4. kuussa, laskisit kyseisen ajanjakson ajankohtaisen kustannusvaihtelun käyttämällä vain 4.kuukauden todellisia kustannuksia (AC) ja ansioarvoa (EV).

Mikä On Kumulatiivinen Kustannusvarianssi?

laskennallinen ansioluettelo on useiden, yleensä peräkkäisten, jaksojen kumulatiivisten ansiolukujen ja todellisten kustannusten erojen mitta.

jos hankevastaava aikoo laskea esimerkiksi hankkeen neljännen kuukauden kumulatiivisen kustannusvaihtelun, hänen on ensin laskettava 4.ja edellisten kuukausien kumulatiiviset todelliset kustannukset.

toisin sanoen 1.-4. kuukauden kumulatiivinen kustannusvarianssi on erotuksen summa, joka saadaan laskemalla yhteen arvo(1)+ arvo(2)+arvo(3)+arvo(4) ja summa, joka saadaan laskemalla yhteen arvo(1)+AC(2)+AC(3)+AC(4).

mikä on varianssi täydennyksenä (VAC)?

varianssi valmistuessa on kumulatiivinen kustannusvarianssi hankkeen päättyessä. Laskentaparametrit ovat talousarvio valmistumisen yhteydessä (BAC) ja toteutuneet tai arvioidut kustannukset valmistumisen yhteydessä (EAC). VAC: tä käytetään usein ennustetekniikoiden mittana – tässä artikkelissa on tarkempia tietoja arvioinnista valmistumisen yhteydessä (EAC).

Miten Kustannusvaihtelu Lasketaan?

kustannusvarianssin laskentaperuste on:

CV = ev – AC,

missä:

EV = Ansaittu arvo;

AC = todelliset kustannukset.

Ansaittu arvo (ev) tarkoittaa sitä osaa talousarviosta, joka on osoitettu sille työn osalle, joka on valmistunut tietyn ajanjakson aikana tai kumulatiivisesti usean jakson aikana.

todellinen kustannus (AC) on valtuutetun työn suorittamisesta aiheutuneiden kustannusten tai resurssien määrä. Se voi koskea yhtä tai useampaa ajanjaksoa (kumulatiivinen vaihtoväli)

tätä säännöstä on mukautettava erityyppisten kustannusvaihtelujen mukaan. Vaikka peruslaskelma – EV: n ja AC: n ero – on periaatteessa sama,syöttöparametrit korvataan seuraavasti.

miten jaksoittainen Kustannusvarianssi lasketaan?

jaksokohtainen tai ajankohdan kustannusvaihtelu lasketaan käyttämällä peruskaavaa, jossa suoritusparametrit viittaavat yhteen jaksoon:

CV(period) = EV(period) – AC (period)

inputparametrit – EV ja AC – liittyvät tarkastelujaksolla tehtyyn työhön ja aiheutuneisiin kustannuksiin. He eivät ota lukuja huomioon minkään muun kauden osalta.

miten kumulatiivinen Kustannusvarianssi lasketaan?

laskennallisessa kustannusvarianssissa käytetään peruskaavaa, jossa on kumulatiiviset inputparametrit useilta jaksoilta:

CV(kumulatiivinen) = ev(kumulatiivinen) – AC(kumulatiivinen)

tai CV(kumulatiivinen) = CV:n summa(kaikki kaudet),

, jossa: CV (kaikki kaudet) edustaa kaikkia ajanjaksojen CV: itä.

laskennallinen Kustannusvaihtelu lasketaan usein aikajänteellä hankkeen alkamisesta viimeisimpään jaksoon. Se voi kuitenkin viitata myös muihin jaksojen yhdistelmiin, esim. kumulatiivinen kustannusvaihtelu voitaisiin laskea 2-4 kuukaudelta, jolloin ei otettaisi huomioon ensimmäistä kuukautta eikä 4. kuukauden jälkeistä ajanjaksoa.

mitä lasketut Kustannusvaihteluarvot tarkoittavat?

laskennallisen kustannusvarianssin arvo kuuluu johonkin seuraavista 3 arvoalueesta. Jokaisella niistä on erilainen merkitys:

- negatiivinen kustannusvarianssi (CV < 0)merkitsee kustannusten ylitystä,

- positiivinen kustannusvarianssi (CV > 0)osoittaa, että Ansaittu arvo ylittää todelliset kustannukset, ja

- kustannusvarianssi on 0, mikä tarkoittaa, että budjetti täyttyy, eli todelliset kustannukset vastaavat ansaittua arvoa.

Kustannusvarianssilaskuri (Jaksokohtainen tai kumulatiivinen CV)

käytä tätä laskuria, jos haluat laskea projektisi jaksokohtaisen tai kumulatiivisen kustannusvarianssin.

jos sinun on määritettävä kumulatiivinen kustannusvarianssi, täytä kumulatiivinen Ansaittu arvo ja kumulatiivinen todellinen kustannus (varmista, että molemmat arvot liittyvät samaan ajanjaksoon). Asutetaan AC ja EV yhden jakson ajan kyseisen jakson arvoilla.

esimerkkejä Kustannusvarianssilaskennasta ja-analyysistä

seuraavat 2 esimerkkiä kuvaavat laskentaa ja kustannusvarianssien käyttöä projektissa. Koska näitä variansseja käytetään usein yhdessä cost-performance Indexin (CPI) kanssa, löydät lisätietoja vastaavasta esimerkistä tässä CPI: n artikkelissa. Huomaa, että kuluttajahintaindeksin artikkelin syöttönumerot ovat yhdenmukaisia näiden esimerkkien kanssa.

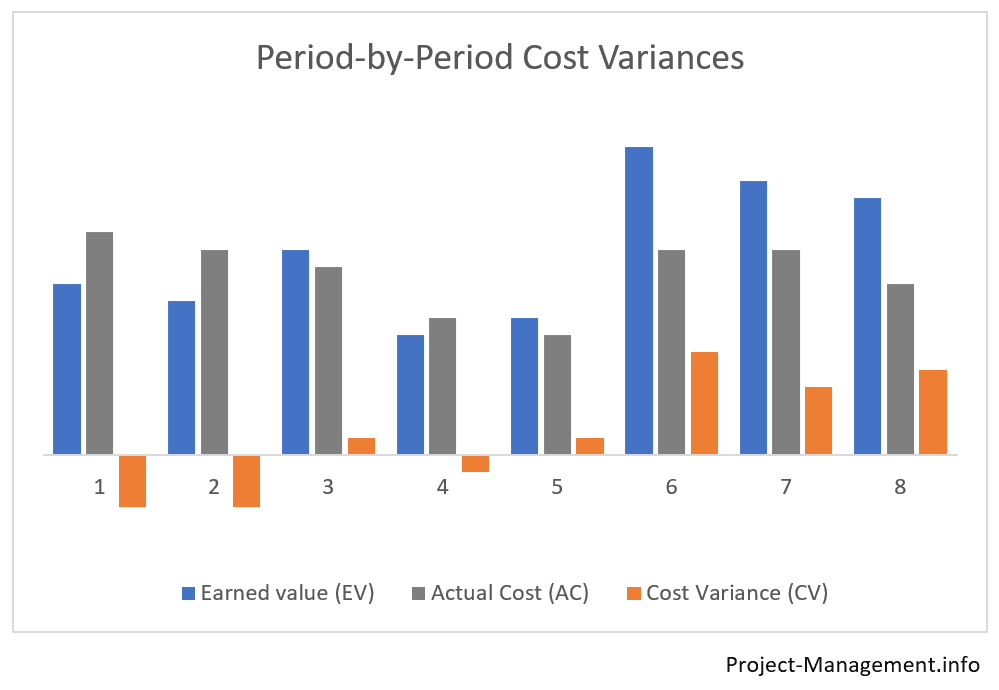

Esimerkki 1: Yksinkertainen laskelma kumulatiivisista ja ajankohtaisista Kustannusvariansseista

ensimmäisessä esimerkissä PMO: n tuottama arvoanalyysi tuotti seuraavat luvut:

| kuukausi 1 | kuukausi 2 | kumulatiiviset luvut (kuukausi 2) | |

| suunniteltu arvo | 50 | 150 | 200 |

| Ansaittu arvo | 60 | 130 | 190 |

| todelliset kustannukset | 50 | 170 | 220 |

Kustannusvarianssien laskeminen

projektipäällikkö laskee 2 kustannusvarianssityyppiä: kumulatiiviset ja ajankohtaiset kustannusvarianssit käyttäen kaavaa AC = EV-AC.

| Month 1 | Month 2 | Cumulative numbers (month 2) | |

| Earned Value | 60 | 130 | 190 |

| Actual Cost | 50 | 170 | 220 |

| Cost Variance (CV) per period | 60 – 50 = 10 | -130 – 170 = -40 | – |

| Cost Variance, cumulative | – | – | 190 – 220 = -30 |

Interpretation lasketusta CV: stä

kumulatiivinen kustannusvarianssi on negatiivinen.Tämä tarkoittaa, että tähän mennessä aiheutuneet kokonaiskustannukset ylittävät 30: llä.

tässä esimerkissä tuotetun arvon ja todellisten kustannusten välinen ero ei itse asiassa ole vähäpätöinen. Kustannusindeksin laskeminen ja suoritusindeksin määrittäminen voi auttaa analysoimaan tätä tulosta ja arvioimaan sen vaikutusta kokonaishankkeeseen.

jaksokohtaisten kustannusvarianssien tarkastelu johtaa eriytyneempään kuvaan. Vaikka ensimmäisen kuukauden costvariance oli positiivinen (ts. Ansaittu arvo ylitti todelliset kustannukset), se kääntyi lopulta negatiiviseksi 2. kuussa.

tässä tapauksessa ajankohtaisten kustannusvarianssien laskeminen ajanjaksoa kohden-kumulatiivisen kustannusvarianssin lisäksi-antaa projektipäällikölle vihjeen siitä, mistä etsiä kustannusten vaihtelun perimmäisiä syitä.

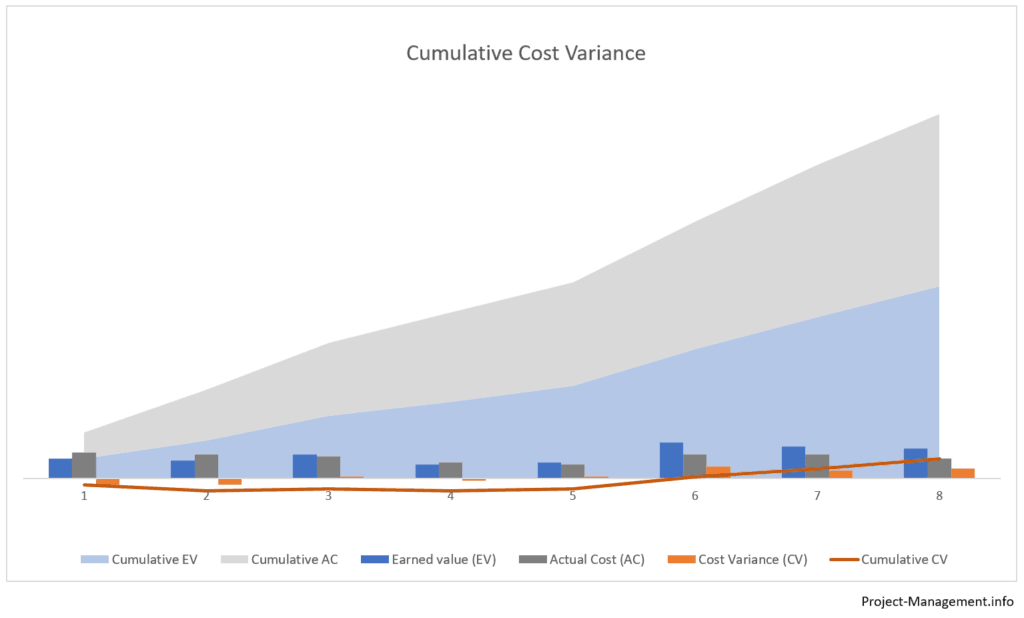

Esimerkki 2: tapaustutkimus hankkeesta Kääntymistilanteessa

toisessa esimerkissä PMO on määrittänyt seuraavat numerot hankkeen kolmelle ensimmäiselle kuukaudelle:

| kuukausi 1 | kuukausi 2 | kuukausi 3 | kumulatiivinen | |

| suunniteltu arvo | 100 | 130 | 200 | 430 |

| Ansaittu arvo | 60 | 120 | 220 | 400 |

| todelliset kustannukset | 90 | 150 | 200 | 440 |

kumulatiivisen ja jaksoittaisen CV

projektipäällikkö laskee kustannusvarianssit seuraavasti:

cumulativeCV = 400 – 440 = -40

negatiivinen kumulatiivinen kustannusvarianssi osoittaa jälleen, että kustannukset ylittyvät hankkeen ensimmäisten 3 kuukauden jälkeen.

sen pilkkominen jaksoittaiseksi analyysiksi johtaa kuitenkin seuraaviin lukuihin:

| kuukausi 1 | kuukausi 2 | kuukausi 3 | kumulatiivinen | |

| Kustannusvaihtelu jaksoa kohti | -30 | -30 | 20 | -40 |

Kustannusvarianssien tulkinta

kustannusvarianssit muuttuivat ensimmäisen kuukauden CV: stä (m1) = -30 positiiviseksi CV: ksi (m3) =+20 kolmannen kuukauden aikana.

tällainen kustannuskehitys ei ole poikkeuksellista, ettähankkeet ja tiimit saattavat vaatia jonkin verran sopeutumisaikaa, ennen kuin ne voivat hyödyntää täyden suorituskykypotentiaalinsa. Vaikuttamatta muihin sisäisiin ja ympäristönäkökohtiin muutos myönteiseen ajankohtaisvaihteluun 3. kuukauden aikana voi olla osoitus hankkeen tuloksentuloksen myönteisestä käänteestä.

projektipäällikkö haluaisitarvioida ja helpottaa tämän myönteisen kehityksen kestävyyttä.

johtopäätös

kustannusvarianssi on yksi varianssianalyysin perustoimenpiteistä, joka on osa tuotetun arvon hallintamenetelmää, joka on otettu käyttöön Ysv: n Projektinhallintaelimessä (lähde: PMBOK®, 6.toim., ch. 7.4.2.2 tietojen analysointi, s. 261-264).

ansioluettelossa ilmoitetaan, vastaavatko hankkeen yhden tai useamman jakson aikana tehdystä työstä aiheutuvat kustannukset budjetoitua määrää, ylittääkö se sen vai alittaako se sen.