mainokset:

tässä artikkelissa keskustelemme verotuksen periaatteista.

valtion tärkein tulonlähde on vero. Vero on pakollinen maksu, jonka yksityishenkilöt ja yritykset suorittavat valtiolle tiettyjen vakiintuneiden sääntöjen tai kriteerien perusteella, kuten ansiotulot, kiinteistöomistukset, myyntivoitot tai kotimaisista ja tuontiesineistä aiheutuneet menot.

koska monet vastustavat verojen maksamista, verotukseen liittyy pakkoa. Veronmaksajien on suoritettava tietyt maksut riippumatta heidän henkilökohtaisesta toiveestaan tai halustaan asiassa. Tämän pakon vuoksi verojen keräämisellä voi olla hyvin merkittäviä vaikutuksia yksilöiden käyttäytymiseen ja talouden toimintaan, mikä on otettava huomioon verojen valinnassa, jotta verorakenne ei häiritsisi yhteiskunnan taloudellisten tavoitteiden saavuttamista. Lisäksi yhteiskunnan tavoitteiden toteutuminen edellyttää, että verorasitus jaetaan eri henkilöiden kesken näiden tavoitteiden mukaisesti.

mainokset:

mikään vero ei ole ihanteellinen, mutta verot ovat väistämättömiä, jos hallitus aikoo saada tuloja maksaakseen menonsa. Hallitus yrittää tyydyttää suurinta osaa veronmaksajista huolehtimalla siitä, että verot ovat oikeudenmukaisia ja kohtuullisia.

verotuksen tärkein tavoite on tulojen kasvattaminen. Mutta myös muut tavoitteet ovat tärkeitä verojärjestelmän suunnittelussa. Verotusperiaate voidaan valita vain niiden tavoitteiden perusteella, jotka hyväksytään talousjärjestelmän tarkoituksenmukaisiksi tavoitteiksi.

nykyaikaisessa taloudessa neljä tällaista tavoitetta ovat huomattavan tärkeitä optimaalisen taloudellisen hyvinvoinnin kannalta:

(1) suurin valinnanvapaus, sopusoinnussa muiden hyvinvoinnin kanssa

mainokset:

(2) optimaalinen elintaso käytettävissä olevien resurssien ja tekniikoiden sekä kuluttajan ja tekijänomistajan mieltymysten perusteella;

(3) optimaalinen talouskasvu; ja

(4) tulonjako yhteiskunnan tällä hetkellä hyväksymien tasapuolisuusvaatimusten mukaisesti.

näiden tavoitteiden osalta on yleisesti hyväksytty kolme verojärjestelmän pääperiaatetta tai toivottavaa ominaisuutta:

mainokset:

1. Taloudelliset vaikutukset:

verorakenne on määriteltävä siten, ettei se häiritse optimaalisuuden saavuttamista.

2. Tasapuolisuus:

verorasituksen jakautumisen on vastattava tulonjaon rakennetta, jota pidetään nykyaikaisessa yhteiskunnassa vallitsevan yksimielisyyden mukaan optimaalisena.

3. Perinnän ja sen noudattamisen vähimmäiskustannukset tehokkaan täytäntöönpanon mukaisesti:

säännössä edellytetään, että verot vahvistetaan siten, että perinnän todelliset kustannukset minimoidaan, kun otetaan huomioon tarvittavat varat sekä veronmaksajille aiheutuva välitön haitta. Itse asiassa eri kirjoittajat ovat muotoilleet eri aikoina erilaisia teorioita verotaakan oikeudenmukaisesta jakamisesta kansan kesken.

verotuksen periaatteet eli verorakenteen kehittämisessä ja arvioinnissa käytettävät asianmukaiset perusteet ovat saaneet huomiota Adam Smithin ajoilta.

Adam Smith kehitti neljä kuuluisaa verotuksen kaanoniaan:

(1) osakkuudet:

mainokset:

veronmaksajien maksaman summan pitäisi olla sama, jolla hän tarkoitti suhteellista tuloa;

(2) kyky:

veronmaksajan pitäisi tietää varmasti, paljonko hän joutuu maksamaan;

(3) mukavuus:

mainokset:

maksun tulisi olla helppoa;

(4) talous:

veroja ei pidä määrätä, jos niiden kantokustannukset ovat kohtuuttomat.

seuraavat ovat verotuksen tärkeimmät periaatteet:

mainokset:

1. Neutraalius:

lähtökohtaisesti verojärjestelmä olisi suunniteltava neutraaliksi eli sen pitäisi häiritä markkinavoimia mahdollisimman vähän, ellei päinvastaiseen ole hyvää syytä.

pääsääntöisesti ihmiset eivät pidä verojen maksamisesta. Itse asiassa jokainen vero kannustaa tekemään jotain sen välttämiseksi. Koska hallituksen on pakko kerätä veroja, täydellistä puolueettomuutta ei ole mahdollista taata. Verojärjestelmässä on siis pyrittävä tasapuolisuuteen minimoimalla verotuksesta aiheutuva markkinahäiriö.

2. Puolueettomuus:

joskus on välttämätöntä säilyttää puolueettomuus tiettyjen yhteiskunnallisten tavoitteiden saavuttamiseksi. Nämä tavoitteet voidaan varmistaa tarjoamalla verohelpotuksia. Tämä tarkoittaa, että joissakin tapauksissa voi olla suotavaa häiritä yksityisiä markkinoita.

hallitus voi esimerkiksi määrätä veroa saastuttavasta toiminnasta, jotta yritykset eivät saastuttaisi ympäristöä. Samoin savukkeiden verolla on kaksi tavoitetta: tulojen lisääminen ja tämän haitallisen tuotteen kulutuksen vähentäminen. Molemmissa tapauksissa markkinat häiriintyvät, mutta toivottavalla tavalla.

mainokset:

3. Oma pääoma:

verotukseen liittyy pakkoa. Siksi on tärkeää, että verojärjestelmä on oikeudenmukainen. Tasapuolisuussyistä on esitetty, että verojärjestelmän pitäisi perustua yhdenvertaisen uhrautumisen tai maksukyvyn periaatteeseen. Jälkimmäinen määräytyy a) tulojen tai varallisuuden ja B) henkilökohtaisten olosuhteiden perusteella.

Richard Musgrave on esittänyt, että veroja on arvioitava kahdella pääperusteella: oikeudenmukaisuus (onko verotus oikeudenmukaista?) ja tehokkuutta (häiritseekö vero kohtuuttomasti markkinatalouden toimintaa?) Meille tulee yllätyksenä, että ekonomistit ovat olleet enimmäkseen huolissaan jälkimmäisistä, kun taas julkinen keskustelu veroehdotuksista keskittyy aina ensin mainittuihin.

voidaan siis aloittaa yhtäläisen verotuksen käsitteestä:

(a) horisontaalinen Oma pääoma:

on olemassa kolme erillistä veropääoman käsitettä. Ensimmäinen on horisontaalinen tasapuolisuus. Horisontaalisella tasapuolisuudella tarkoitetaan sitä, että yhdenvertaisesti sijoittautuneita henkilöitä olisi verotettava tasapuolisesti. Tarkemmin sanottuna tasatuloisten pitäisi maksaa samansuuruiset verot. Tästä periaatteesta ei juuri kiistellä. Käsitettä on kuitenkin hyvin vaikea soveltaa käytännössä.

mainokset:

Tarkastellaanpa esimerkiksi henkilökohtaista tuloveroa. Horisontaalinen tasapuolisuus edellyttää, että kaksi perhettä, joilla on samat tulot, maksavat saman veron. Mutta entä jos toisessa perheessä on kahdeksan lasta ja toisessa Ei yhtään? Tai entä jos toisella perheellä on epätavallisen suuret lääkärikulut, kun taas toisella ei ole lainkaan (vaikka kahdessa perheessä olisi yhtä monta jäsentä)?

(b) vertikaalinen pääoma:

toinen oikeudenmukaisen verotuksen käsite seuraa loogisesti ensimmäisestä. Jos tasavertaisia on kohdeltava tasavertaisesti, seuraa loogisesti, että epätasa-arvoisia on kohdeltava epätasa-arvoisesti. Tätä sääntöä kutsutaan vertikaaliseksi pääomaksi. Käsite on käännetty maksukyky-periaatteeksi, jonka mukaan maksukykyisimpien pitäisi maksaa maksimimäärä veroja. Yleisesti ottaen periaate viittaa siihen, että oikeudenmukaisin vero on vero, joka perustuu henkilön taloudelliseen kykyyn tukea valtion toimintaa verojen maksamisella.

tämän periaatteen eettinen perusta perustuu oletukseen, että yksi rikkaan maksama rupia merkitsee vähemmän uhrauksia kuin sama köyhän maksama rupi-vero ja että oikeudenmukaisuus vaatii yhtä suuria uhrauksia sekä rikkailta että köyhiltä hallituksen tukemiseksi. Rikkaan miehen täytyy siis maksaa enemmän veroja kuin köyhän miehen, jotta kukin kantaisi saman taakan hallituksen tarjoamien palvelujen tukemisessa.

näin horisontaalinen tasapuolisuus ehdottaa, että ihmiset, jotka ovat samanarvoisia, maksaisivat samanveroa: vertikaalinen tasapuolisuus viittaa siihen, että epätasa-arvoisia olisi kohdeltava epätasa-arvoisesti. Erityisesti rikkaiden pitäisi maksaa enemmän veroja kuin köyhien, koska varallisuutta pidetään sopivana mittarina ihmisen veronmaksukyvylle.

Hyötyperiaate:

mainokset:

käsitteellisestä ja käytännön näkökulmasta horisontaalisen ja vertikaalisen tasapuolisuuden periaatteiden välillä ei ole juurikaan ristiriitaa. On kuitenkin olemassa kolmas oikeudenmukaisen verotuksen periaate, joka saattaa usein rikkoa yleisesti hyväksyttyjä vertikaalisen oikeudenmukaisuuden käsitteitä.

periaate tunnustaa, että verotuksen tarkoituksena on maksaa valtion palveluista. Jos verot määrätään etuusperiaatteen mukaisesti, ihmiset maksavat veroja suhteessa etuuksiin, joita he saavat julkisista menoista.

näin ollen niiden, jotka saavat suurimman hyödyn valtion palveluista, kuten maanteistä, sairaaloista, julkisista kouluista ja korkeakouluista, pitäisi maksaa enimmäisveroa. Jos kuitenkin noudatetaan verotuksen etuusperiaatetta, hallituksen on arvioitava, kuinka paljon eri yksilöt ja ryhmät hyötyvät, ja asetettava verot sen mukaan.

verotuksen hyötyperiaatteen mukaan niiden, jotka hyötyvät valtion palveluista, tulee maksaa verot. Etuusperiaatteen mukaan ihmisiä tulisi verottaa suhteessa etuuksiin, joita he saavat valtion tarjoamista tavaroista ja palveluista. Tämä periaate perustuu tunteeseen, että pitää maksaa siitä, mitä saa.

yksi selkeä esimerkki on tievero. Tieverotulot varataan tyypillisesti teiden kunnossapitoon ja rakentamiseen. Näin ollen ne, jotka ajavat teillä, maksavat veron. Mutta yksi kysymys jää vaille vastausta.: maksavatko tienkäyttäjät veroa suurin piirtein suhteutettuna niiden käyttömäärään?

periaate johtaa myös taloudellisesti tehokkaaseen ratkaisuun kysymyksissä siitä, kuinka paljon valtion pitäisi antaa ja kenen pitäisi maksaa siitä. Etuusperiaatteen käyttöön liittyy kuitenkin useita käytännön vaikeuksia, joiden vuoksi sitä ei voida soveltaa moniin julkisesti tarjottuihin tavaroihin ja palveluihin.

mainokset:

kun Valtion toimittamalla tavaralla tai palvelulla on yksityisen tavaran yksinomaisia ja kilpailevia ominaisuuksia, edut voidaan laskea melko helposti ja käyttäjiltä voidaan veloittaa niiden mukaisesti. Esimerkkejä ovat tievero, tiemaksu ja kauttakulkumaksut. Kun julkinen palvelu on kilpailematon ja ei-yksinoikeudellinen (puhdas julkinen hyödyke), hyötyperiaate on vain teoreettinen käsite, koska hyötyjä ei voida mitata.

Problems:

itse asiassa erilaisten verojen välttämättömyys tekee etuusverotuksesta yleensä jokseenkin epäkäytännöllisen puhtaille julkishyödykkeille. Ensinnäkin julkinen sektori tarjoaa lukuisia julkishyödykkeitä, ja kustannukset, jotka aiheutuvat riittävän tiedon hankkimisesta, jotta voidaan periä asianmukaisesti erilaisia veroja, voivat olla hyvin korkeat.

lisäksi useimmat yksittäiset veronmaksajat kieltäytyvät usein paljastamasta ”todellisia” mieltymyksiään, koska kun ”julkinen” tavara on tarjottu, yksityishenkilöitä ei voida sulkea pois hyötymästä eduista riippumatta siitä, maksavatko he veroja vai eivät. Tämä julkishyödykkeiden ominaisuus kulkee nimellä ”vapaamatkustajat”.

otaksukaamme, että verot perustuvat ihmisen raportoituun arvioon siitä, mitä hyötyä hän saa hyvästä. Pohjimmiltaan verotus on vapaaehtoista. Jotkut veronmaksajat saattavat väittää, että he haluavat vain vähän tai eivät lainkaan kyseistä yleistä etua (kuten tietä, julkista puistoa tai siltaa).

nokkelat ihmiset saattavat jopa väittää, että yleinen hyvä vahingoittaa heitä. Heidän pitäisi siis saada tukea valtiolta. Kun muut suostuvat ostamaan osan yleishyödyllisestä, vapaamatkustajat pääsevät nauttimaan tavarasta tai palvelusta.

jos suurin osa ihmisistä haluaa nauttia tavarasta tai palvelusta maksutta (tai yrittää ”vapaasti ratsastaa”), yleistä tavaraa ei välttämättä ole saatavilla lainkaan. Yleensä sitä on saatavilla vähemmän kuin riittävästi. Koska ihmisten todellisia mieltymyksiä julkisiin hyödykkeisiin ei kyetä selvittämään, hyötyperiaatetta käytetään harvoin käytännössä, vaikka se onkin analyyttisesti kiinnostava.

joten periaatetta ei ole mahdollista toteuttaa käytännössä. Suurin osa ihmisistä hyötyy julkisista menoista, mutta on haluttomia maksamaan veroja. Tämän ongelman ratkaisemiseksi on ehdotettu vaihtoehtoista periaatetta, viz., maksukyvyn periaate.

tästä periaatteesta voidaan nyt keskustella:

Maksukykyperiaate:

jos hallituksen tavoitteena on Tulojen uudelleenjako, sen tulisi asettaa verot maksukykyperiaatteen mukaisesti. Kykyä on kuitenkin vaikea mitata. Kykymittareita on yleensä kolme: tulot, menot ja omaisuus. Mutta mikään ei ole täyttä varmuutta.

1. Tulot:

tulojen sanotaan olevan parempi kyvykkyyden mittari kuin varallisuus. Mutta tässäkin kohdataan joitakin vaikeuksia. Kaikkeen työhön ei liity samaa uhrausta. Mies, joka ansaitsee Rs: ää.500 kautta vaivaa ja vaivaa ei ole asema maksaa veroja kuin yksi ansaita saman summan ilman vaivaa (isän omaisuutta) tai uhkapeli tai kautta sattuman (arpajaiset).

toisella, jolla on sama tulotaso kuin toisella, voi olla enemmän huollettavia ja enemmän velkoja ja siten heikompi maksukyky. Lisäksi rahan marginaalinen hyötykäyttö vaihtelee ihmisestä toiseen. Se on suurempi pienituloisemmalla miehellä ja päinvastoin. Perimmäisen analyysin mukaan tulot eivät siis ole hyvä kyvykkyyskoe.

2. Menot:

Prof. n mukaan Kaldor, menot ovat paras mahdollinen kyvykkyyden mittari. Hän kannatti menoveroa, jota kokeiltiin Intiassa jonkin aikaa, mutta peruttiin myöhemmin. Köyhä mies voi kuluttaa enemmän, jos hänellä on enemmän huollettavia ja jos hän joutuu huolehtimaan vanhoista vanhemmistaan. Hänen menonsa voivat siis olla suuremmat kuin samaan tuloluokkaan kuuluvalla kollegallaan. Hänen menonsa eivät kuitenkaan heijasta hänen todellista maksukykyään.

3. Omaisuus:

varallisuuden tai omaisuuden omistaminen kertoo hyvinvoinnista, mutta rajoitetusti. Jos esimerkiksi kahdella henkilöllä on saman verran varallisuutta, he eivät ole yhtä varakkaita. Jollakulla voi olla jokin tuottava varallisuus, kuten rakennus, joka tuottaa vakaat tulot. Toisella voi olla tuottamatonta varallisuutta (eli koruja), jolla on sama arvo. Luonnollisesti heidän veronmaksukykynsä vaihtelee suuresti.

kaksi maksukyvyn perusindeksiä (mittaria), viz. tulot ja varallisuus ovat peruste progressiiviselle henkilökohtaiselle verotukselle. Jos veroja määrätään maksukyky-periaatteella, korkeampia veroja maksavat ne, joilla on suurempi maksukyky tulojen ja/tai varallisuuden perusteella mitattuna.

toimintakykymittarit vaihtelevat verokohtaisesti. Esimerkiksi tuloverotuksessa kyvykkyyden mittari on tulo, varallisuusverotuksessa se on omaisuuden arvo (varallisuus).

käytännön ongelma syntyy, kun yritämme toteuttaa ajatusta (tai käsitettä) käytännössä.

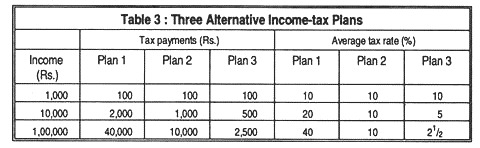

tarkastellaan taulukossa lueteltuja kolmea vaihtoehtoista tuloverosuunnitelmaa 3:

kaikissa kolmessa suunnitelmassa suurituloisemmat perheet maksavat korkeampia tuloveroja. Kaikkien näiden suunnitelmien voidaan siis sanoa toimivan verotuksen maksukyky-periaatteella. Niillä on kuitenkin erilaisia jakautumisen seurauksia.

Plan 1 on progressiivinen vero: rikkaammissa perheissä keskimääräinen veroprosentti on korkeampi. Plan 2 on suhteellinen vero; jokainen perhe maksaa 10% tuloistaan. Suunnitelma 3 on varsin regressiivinen:koska veromaksut nousevat hitaammin kuin tulot, rikkaampien perheiden veroprosentti on alhaisempi kuin köyhempien perheiden.

näyttää siltä, että suunnitelmassa 3 loukataan oikeudenmukaisuuden periaatetta. Nykyaikainen progressiivisen henkilökohtaisen tuloverotuksen järjestelmä näyttää kuitenkin perustuvan vertikaalisen tasapuolisuuden käsitteeseen. Koska muut asiat ovat tasa-arvoisia, progressiivisia veroja pidetään ”hyvinä” veroina jossain eettisessä mielessä, kun taas regressiivisiä veroja pidetään-huonoina”. Näillä perusteilla toimeentulotuen tasa-arvoisuuden kannattajat kannattavat progressiivisia tuloveroja ja vastustavat liikevaihtoveroja.

progressiivisuus verotuksessa ei kuitenkaan ole tarpeen vertikaalisessa tasapuolisuudessa. Suhteellinen tuloverojärjestelmä voisi hyvinkin täyttää tasapuolisuusperiaatteen.

muut periaatteet (vapaaehtoinen):

muutamia muita verotusperiaatteita on myös ehdotettu aika ajoin, kuten:

Palvelukustannusperiaate:

tämän periaatteen mukaan yksityishenkilön maksaman veron tulisi olla yhtä suuri kuin niiden palvelujen kustannukset, jotka valtiolle aiheutuu palvelun suorittamisesta hänelle. Jos siis hallitus käyttää Rs 50: n tietyn palvelun tarjoamiseen A: lle, hänen pitäisi maksaa Rs 50: n vero.

periaatetta voidaan soveltaa valtion palveluihin, kuten rautateihin, postipalveluihin jne. Tämän periaatteen soveltamiseen verotuksessa liittyy kuitenkin joitakin vaikeuksia. Ensinnäkin, kun hallitus käyttää jonkin verran rahaa vapaaseen kansaan, se tekee sen yleisellä tasolla.

näin ollen eri henkilöille aiheutuneita palvelukustannuksia ei voida erikseen laskea. Toiseksi tämän periaatteen soveltaminen edellyttää, että köyhät maksavat korkeampia veroja kuin rikkaat, koska hallitus käyttää yleensä enemmän rahaa köyhien kuin rikkaiden hyväksi.

lopuksi, jos tätä periaatetta sovellettaisiin eläkkeenhaltijoihin, heidän olisi maksettava eläkkeen määrää suurempia veroja eläkkeensaajien hallintokulujen kattamiseksi, mutta tämä olisi järjetöntä.

Vähimmäisteurastusperiaate tai Vähimmäisteurastusperiaate:

jotkut kirjoittajat tulkitsivat maksukykyperiaatetta yhtäläisen uhrauksen ja vähimmäisteurastuksen termein. Tämän periaatteen mukaan verot olisi suunniteltava siten, että ne aiheuttaisivat mahdollisimman pienen todellisen rasitteen tai mahdollisimman pienen uhrauksen yhteisölle.

pigoun mukaan verotaakka on tarkoitus jakaa kansan kesken siten, että yhteisön yhteenlaskettu uhraus verojen maksamiseen olisi pienin eli pienin. Tämä voidaan tehdä verottamalla vain rikkaita, koska rahan marginaalinen hyöty heille on pienempi kuin mitä se on köyhille.

yhteisön yhteenlasketun uhrauksen mittaamisessa voi kuitenkin ilmetä vaikeuksia, koska on vaikeaa tietää rahan oikea marginaalinen hyöty, joka itsessään on subjektiivinen ilmiö (vain satunnaista hyötyä olisi verotettava korkeasti, koska siihen liittyy vähiten uhrauksia).

johtopäätös:

käytännössä hallituksen politiikka tuskin voi perustua pelkästään mihinkään edellä mainituista periaatteista. Nämä periaatteet ovat vain suuntaviivoja hallitukselle sen laatiessa veropolitiikkaansa, joka on laadittu ottaen huomioon erilaiset näkökohdat, kuten verotulot, tasapuolisuus, sosiaaliset ja taloudelliset vaikutukset sekä maan vaatimukset.

eri aikoina on esitetty tiettyjä verotuksen periaatteita Smithin neljän peruskaanonin pohjalta. Niin sanotun etuusperiaatteen mukaan summa, jonka henkilön tulisi maksaa veroina, tulisi suhteuttaa etuuteen, jonka hän voisi odottaa saavansa vastineeksi.

tätä periaatetta on kuitenkin vaikea soveltaa todellisuudessa, koska tämän periaatteen mukaan pienituloisimmat joutuisivat maksamaan eniten. Samanlainen ja yhtä epäkäytännöllinen on palvelukustannusperiaate, jonka mukaan henkilön verovelvollisuus perustuisi hänen nauttimiensa julkisten palvelujen kustannuksiin.