ANNONCES:

Dans cet article, nous discuterons des principes de la fiscalité.

La source la plus importante de recettes publiques est l’impôt. Un impôt est un paiement obligatoire effectué par les particuliers et les entreprises au gouvernement sur la base de certaines règles ou critères bien établis tels que les revenus gagnés, les biens possédés, les gains en capital réalisés ou les dépenses engagées (argent dépensé) pour des articles nationaux et importés.

Étant donné que de nombreuses personnes s’opposent au paiement d’impôts, l’imposition implique une contrainte. Les contribuables sont tenus d’effectuer certains paiements, indépendamment de leurs souhaits ou désirs individuels en la matière. En raison de cette contrainte, la perception des impôts peut avoir des effets très importants sur le comportement des individus et le fonctionnement de l’économie, qui doivent être pris en compte dans le choix des impôts si la structure fiscale ne doit pas interférer avec la réalisation des objectifs économiques de la société. En outre, si l’on veut réaliser les objectifs de la société, la charge des impôts doit être répartie entre les différentes personnes d’une manière compatible avec ces objectifs.

ANNONCES:

Aucun impôt n’est idéal, mais les impôts sont inévitables si le gouvernement veut obtenir des recettes pour payer ses dépenses. Le gouvernement tente de satisfaire la plupart des contribuables en veillant à ce que les impôts soient justes et raisonnables.

L’objectif principal de la fiscalité est d’augmenter les recettes. Mais d’autres objectifs sont également importants dans la conception d’un système fiscal. Le principe d’imposition ne peut être choisi qu’en fonction des objectifs qui sont acceptés comme les objectifs appropriés du système économique.

Dans une économie moderne, quatre de ces objectifs sont d’une importance considérable pour un bien-être économique optimal:

(1) Liberté de choix maximale, compatible avec le bien-être des autres

PUBLICITÉS:

(2) Niveau de vie optimal en termes de ressources et de techniques disponibles et à la lumière des préférences des consommateurs et des facteurs propriétaires;

(3) Un taux de croissance économique optimal; et

(4) Une répartition des revenus conforme aux normes d’équité actuellement acceptées par la société.

En ce qui concerne ces objectifs, trois grands principes ou caractéristiques souhaitables du régime fiscal ont été généralement acceptés:

ANNONCES:

1. Effets économiques:

La structure fiscale doit être établie de manière à éviter toute interférence avec l’atteinte de l’optimum.

2. Équité:

La répartition de la charge de l’impôt doit être conforme au modèle de répartition des revenus considéré comme l’optimum par le consensus d’opinion dans une société moderne.

3. Coûts minimaux de recouvrement et de conformité, compatibles avec une application effective :

La règle exige que les impôts soient établis de manière à minimiser les coûts réels de recouvrement, en termes de ressources nécessaires comme en termes de désagréments directs causés aux contribuables. En fait, différents auteurs ont formulé les différentes théories, à différents moments, relatives à la répartition équitable du fardeau fiscal entre les peuples.

Les principes de la fiscalité, c’est-à-dire les critères appropriés à utiliser dans l’élaboration et l’évaluation de la structure fiscale, ont retenu l’attention depuis l’époque d’Adam Smith.

Adam Smith a développé ses quatre canons de fiscalité célèbres:

(1) Capitaux Propres:

ANNONCES:

Le montant à payer par les contribuables devrait être égal, ce qu’il entendait par proportionnel au revenu;

(2) Capacité:

Le contribuable doit savoir avec certitude combien il devra payer;

(3) Confort:

ANNONCES:

Il devrait y avoir une commodité de paiement;

(4) Économie:

Les taxes ne doivent pas être imposées si leur coût de perception est excessif.

Voici les principes les plus importants de la fiscalité:

ANNONCES:

1. Neutralité:

À première vue, un régime fiscal devrait être conçu pour être neutre, c’est-à-dire qu’il devrait perturber le moins possible les forces du marché, à moins qu’il n’y ait une bonne raison contraire.

En règle générale, les gens n’aiment pas le paiement de l’impôt. En fait, chaque impôt incite à faire quelque chose pour l’éviter. Le gouvernement étant contraint de percevoir des impôts, il n’est pas possible de garantir une neutralité totale. Le système fiscal doit donc chercher à atteindre la neutralité, en minimisant les perturbations du marché qui découlent de la fiscalité.

2. Non-neutralité:

Il devient parfois essentiel de maintenir la non-neutralité pour atteindre certains objectifs sociaux. Ces objectifs peuvent être atteints par des incitations fiscales. Cela signifie que dans certains cas, il peut être souhaitable de perturber le marché privé.

Par exemple, le gouvernement peut imposer une taxe sur les activités polluantes, afin de décourager les entreprises de polluer l’environnement. De même, une taxe sur les cigarettes aura un double objectif: augmenter les revenus et décourager la consommation de cet article nocif. Dans les deux cas, le marché est perturbé mais de manière souhaitable.

ANNONCES:

3. Équité:

L’imposition implique une contrainte. Par conséquent, il est important que le système fiscal soit équitable. Pour des raisons d’équité, il a été suggéré qu’un régime fiscal devrait être fondé sur un principe d’égalité de sacrifice ou de capacité de payer. Ce dernier est déterminé par (a) le revenu ou le patrimoine et (b) la situation personnelle.

Richard Musgrave a soutenu que les impôts doivent être jugés sur deux critères principaux: l’équité (l’impôt est-il juste?) et l’efficacité (la taxe interfère-t-elle indûment avec le fonctionnement de l’économie de marché ?) Il nous est surprenant que les économistes se soient principalement intéressés à ces derniers, alors que les discussions publiques sur les propositions fiscales se concentrent toujours sur les premiers.

Nous pouvons donc commencer par le concept d’imposition équitable :

(a) Équité horizontale:

Il existe trois concepts distincts d’équité fiscale. Le premier est l’équité horizontale. L’équité horizontale est la notion selon laquelle les individus situés de manière égale devraient être imposés de manière égale. Plus précisément, les personnes à revenu égal devraient payer des montants d’impôts identiques. Il n’y a guère de controverse sur ce principe. Mais il est très difficile d’appliquer le concept dans la pratique.

ANNONCES:

Considérons, par exemple, l’impôt sur le revenu des particuliers. L’équité horizontale exige que deux familles ayant le même revenu paient le même impôt. Mais que se passe-t-il si une famille a huit enfants et l’autre n’en a pas? Ou, que se passe-t-il si une famille a des frais médicaux inhabituellement élevés, tandis que l’autre n’en a pas (même si deux familles ont le même nombre de membres)?

(b) Équité verticale:

Le deuxième concept d’imposition équitable découle logiquement du premier. Si les égaux doivent être traités de manière égale, il s’ensuit logiquement que les égaux non doivent être traités de manière inégale. Ce précepte est connu sous le nom d’équité verticale. Ce concept s’est traduit par le principe de la capacité de payer, selon lequel ceux qui sont les plus en mesure de payer devraient payer le montant maximum d’impôts. De manière générale, le principe suggère que l’impôt le plus juste est celui basé sur sa capacité financière à soutenir les activités gouvernementales par le biais de paiements d’impôts.

La base éthique de ce principe repose sur l’hypothèse qu’une roupie payée en impôts par un riche représente moins de sacrifices que la même roupie payée par un pauvre et que l’équité exige un sacrifice égal des riches et des pauvres pour soutenir le gouvernement. Ainsi, un homme riche doit payer plus d’argent en impôts qu’un homme pauvre pour que chacun supporte le même fardeau dans les services de soutien fournis par le gouvernement.

Ainsi, l’équité horizontale suggère que les personnes égales devraient payer des impôts égaux: l’équité verticale suggère que les non-égaux doivent être traités de manière inégale. Plus précisément, les riches devraient payer plus d’impôts que les pauvres, car la richesse est considérée comme une mesure appropriée de la capacité de payer des impôts.

Le principe de l’avantage:

ANNONCES:

Du point de vue conceptuel et pratique, il n’y a guère de conflit entre les principes d’équité horizontale et verticale. Mais il existe un troisième principe d’imposition équitable qui peut souvent violer les notions communément admises d’équité verticale.

Le principe reconnaît que le but de l’imposition est de payer les services publics. Si les impôts sont imposés selon le principe des avantages, les gens paient des impôts proportionnellement aux avantages qu’ils reçoivent des dépenses publiques.

Par conséquent, ceux qui tirent le maximum d’avantages des services gouvernementaux tels que les routes, les hôpitaux, les écoles publiques et les collèges devraient payer la taxe maximale. Cependant, si le principe de l’imposition des avantages est respecté, le gouvernement sera tenu d’estimer le montant des avantages de divers individus et groupes et de fixer les impôts en conséquence.

Selon le principe de l’imposition des avantages, ceux qui récoltent les avantages des services gouvernementaux devraient payer les impôts. Le principe des avantages stipule que les personnes doivent être imposées proportionnellement aux avantages qu’elles reçoivent des biens et services fournis par l’État. Ce principe est basé sur le sentiment que l’on doit payer pour ce que l’on obtient.

Un exemple clair est la taxe routière. Les recettes provenant des taxes routières sont généralement réservées à l’entretien et à la construction de routes. Ainsi, ceux qui conduisent sur les routes paient la taxe. Mais une question reste sans réponse: est-ce que ceux qui utilisent les routes paient la taxe à peu près proportionnellement au montant qu’ils les utilisent?

Le principe conduit également à une solution économiquement efficace aux questions de combien le gouvernement devrait fournir et qui devrait payer pour cela. Cependant, l’utilisation du principe des avantages présente plusieurs difficultés pratiques qui rendent impossible son application pour de nombreux biens et services publics.

ANNONCES:

Lorsqu’un bien ou un service fourni par le gouvernement présente les caractéristiques exclusives et concurrentes d’un bien privé, les avantages peuvent être calculés assez facilement et les utilisateurs peuvent être facturés en conséquence. Les exemples incluent la taxe routière, la taxe de péage et les frais de transport en commun. Lorsqu’un service public est non rival et non exclusif (un pur bien public), le principe des avantages n’est qu’un concept théorique car les avantages ne peuvent être mesurés.

Problèmes:

En fait, la nécessité de taxes différentes rend généralement la taxation des prestations peu pratique pour les biens publics purs. Premièrement, le secteur public fournit de nombreux biens publics, et le coût d’obtenir suffisamment d’informations pour permettre de percevoir des taxes différentes de manière appropriée peut être très élevé.

De plus, la plupart des contribuables refusent souvent de révéler leurs « vraies » préférences parce qu’une fois le bien » public » fourni, les particuliers ne peuvent être exclus des avantages qu’ils paient des impôts ou non. Cette caractéristique des biens publics porte le nom de « free riders ».

Supposons que les impôts soient basés sur l’évaluation déclarée des avantages que l’on reçoit du bien. En substance, l’imposition est volontaire. Certains contribuables pourraient affirmer qu’ils veulent peu ou pas du bien public (comme une route, un parc public ou un pont) en question.

Les gens intelligents pourraient même affirmer qu’ils sont lésés par le bien public. Ils devraient donc recevoir des subventions du gouvernement. Une fois que d’autres personnes acceptent d’acheter une partie du bien public, les coureurs libres peuvent profiter du bien ou du service.

Si la plupart des gens veulent profiter du bien ou du service gratuitement (ou tentent de « monter gratuitement »), le bien public peut ne pas être disponible du tout. Généralement, il sera disponible en quantités moins que suffisantes. En raison de l’impossibilité de déterminer les préférences réelles des gens pour les biens publics, le principe du bénéfice, bien qu’intéressant sur le plan analytique, est rarement utilisé dans la pratique.

Il n’est donc pas possible de mettre en œuvre le principe dans la pratique. La plupart des gens bénéficieront des avantages de la dépense publique mais hésiteront à payer des impôts. Pour surmonter ce problème, un principe alternatif a été suggéré, à savoir., le principe de la capacité de payer.

Ce principe peut maintenant être discuté:

Le principe de la capacité de payer:

Si l’objectif du gouvernement est de redistribuer le revenu, il devrait fixer les impôts selon le principe de la capacité de payer. Cependant, il est difficile de mesurer la capacité. Il existe, en général, trois mesures de la capacité: les revenus, les dépenses et les biens. Mais aucun n’est à l’épreuve.

1. Revenu:

On dit que le revenu est une meilleure mesure de la capacité que la richesse. Mais ici aussi, certaines difficultés sont rencontrées. Tout travail n’implique pas le même sacrifice. Un homme qui gagne Rs.500 par le labeur et les ennuis ne seront pas une position pour payer des impôts comme on gagne le même montant sans aucun effort (de la propriété paternelle) ou le jeu ou par hasard (loterie).

Une personne ayant le même niveau de revenu qu’une autre peut avoir plus de personnes à charge et plus de responsabilités et donc une capacité de payer plus faible. De plus, l’utilité marginale de l’argent diffère d’un homme à l’autre. Il est plus élevé pour un homme à faible revenu et vice versa. Donc, dans l’analyse ultime, le revenu n’est pas un bon test de capacité.

2. Dépenses:

Selon Prof. N. Kaldor, la dépense est la meilleure mesure possible de la capacité. Il a préconisé une taxe sur les dépenses qui a été expérimentée en Inde pendant un certain temps, mais retirée par la suite. Un homme pauvre peut dépenser plus s’il a plus de personnes à charge et s’il doit s’occuper de ses vieux parents. Ainsi, ses dépenses peuvent être supérieures à celles de son collègue appartenant à la même tranche de revenus. Mais ses dépenses ne reflètent pas sa véritable capacité de paiement.

3. Propriété:

La possession d’une richesse ou d’un bien est le reflet du bien-être, mais dans une mesure limitée. Par exemple, si deux personnes ont le même patrimoine, elles ne sont pas également aisées. On peut avoir une richesse productive comme un bâtiment qui donne un revenu stable. Un autre peut avoir une richesse improductive (c.-à-d. des bijoux) de la même valeur. Naturellement, leur capacité à payer des impôts sera très différente.

Deux indices de base (mesures) de la capacité de payer, à savoir., le revenu et la richesse justifient l’imposition progressive des particuliers. Si des impôts sont imposés sur la base du principe de la capacité de payer, des impôts plus élevés seront payés par ceux qui ont une plus grande capacité de payer, tels que mesurés par le revenu et / ou le patrimoine.

Les mesures de capacité diffèrent d’un impôt à l’autre. Par exemple, dans l’impôt sur le revenu, la mesure de la capacité est le revenu; dans l’impôt sur la fortune, c’est la valeur de la propriété (richesse).

Un problème pratique se pose lorsque nous essayons de traduire l’idée (ou la notion) en pratique.

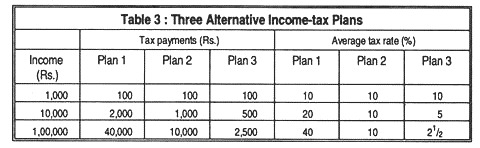

Examinons les trois autres régimes d’impôt sur le revenu énumérés dans le tableau 3:

Dans le cadre des trois régimes, les familles aux revenus plus élevés paient des impôts sur le revenu plus élevés. Donc, on peut dire que tous ces plans fonctionnent sur le principe de la capacité de payer de l’imposition. Pourtant, ils ont des conséquences distributives différentes.

Le plan 1 est un impôt progressif : le taux d’imposition moyen est plus élevé pour les familles les plus riches. Le plan 2 est un impôt proportionnel; chaque famille paie 10% de son revenu. Le plan 3 est assez régressif: comme les paiements d’impôt augmentent plus lentement que le revenu, le taux d’imposition des familles les plus riches est inférieur à celui des familles les plus pauvres.

Il semble qu’en vertu du plan 3, le principe d' » équité » soit violé. Cependant, le système moderne d’impôt progressif sur le revenu des particuliers semble être basé sur la notion d’équité verticale. Toutes choses étant égales par ailleurs, les impôts progressifs sont considérés comme de « bons » impôts dans un certain sens éthique, tandis que les impôts régressifs sont considérés comme – mauvais « . Pour ces raisons, les partisans d’une plus grande égalité du revenu soutiennent l’impôt progressif sur le revenu et s’opposent aux taxes de vente.

Cependant, la progressivité de la fiscalité n’est pas nécessaire pour l’équité verticale. Un système proportionnel d’impôt sur le revenu pourrait bien satisfaire au principe d’équité.

Autres principes (optionnels):

Quelques autres principes d’imposition ont également été suggérés de temps à autre, tels que:

Le Principe du coût du service:

Selon ce principe, l’impôt à payer par un particulier devrait être égal au coût des services engagés par le gouvernement pour lui rendre le service. Ainsi, si le gouvernement dépense Rs 50 pour fournir un service particulier à A, il devrait payer une taxe de Rs 50.

Le principe peut être appliqué dans le cas de services gouvernementaux tels que les chemins de fer, les services postaux, etc. Mais l’application de ce principe en fiscalité comporte quelques difficultés. Premièrement, lorsque le gouvernement dépense de l’argent pour la population en général, il le fait de manière générale.

Ainsi, le coût des services engagés pour différentes personnes ne peut pas être calculé séparément. Deuxièmement, l’application de ce principe exige que les pauvres paient des impôts à des taux plus élevés que les riches, car le gouvernement dépense généralement plus pour les pauvres que pour les riches.

Enfin, si ce principe s’appliquait dans le cas des titulaires de pension, ceux-ci devraient payer des impôts supérieurs au montant de la pension pour couvrir les frais administratifs liés à l’octroi de cette pension, mais cela serait absurde.

Le Principe du Sacrifice le Moins global ou Principe du Sacrifice Minimum:

Certains auteurs ont interprété le principe de la capacité de payer en termes de sacrifice égal et de sacrifice minimum. Selon ce principe, les impôts devraient être conçus de manière à causer le plus petit fardeau réel possible ou le plus petit sacrifice possible à la communauté.

Selon Pigou, la charge fiscale doit être répartie entre les peuples de telle sorte que le sacrifice global de la communauté pour payer les impôts soit le moins, c’est-à-dire le minimum. Cela peut être fait en ne taxant que les riches car l’utilité marginale de l’argent pour eux est inférieure à ce qu’elle est pour les pauvres.

Mais des difficultés peuvent surgir pour mesurer le sacrifice global de la communauté en raison des difficultés à connaître l’utilité marginale correcte de la monnaie, qui est elle-même un phénomène subjectif (seuls les gains exceptionnels devraient être imposés à un taux élevé car ils impliquent le moins de sacrifices).

Conclusion:

Dans la pratique, la politique d’un gouvernement ne peut guère être basée uniquement sur l’un des principes ci-dessus. Ces principes ne constituent que des lignes directrices pour le gouvernement dans l’élaboration de sa politique fiscale qui est préparée en tenant compte de diverses considérations telles que le rendement fiscal, l’équité, les effets sociaux et économiques et les exigences du pays.

À différentes époques, certains principes d’imposition ont été suggérés sur la base des quatre canons de base de Smith. Selon le soi-disant principe des avantages, le montant qu’une personne devrait payer en impôts devrait être lié à l’avantage qu’elle pourrait s’attendre à recevoir en retour.

Mais ce principe est difficile à appliquer dans la réalité car, en vertu de ce principe, les groupes à faible revenu seraient appelés à payer le plus. Le principe du coût du service est similaire et tout aussi impraticable, selon lequel l’impôt à payer par une personne serait basé sur le coût des services publics dont elle bénéficie.