Vous êtes probablement tombé sur la variance des coûts (CV) lorsque vous aviez lu sur la gestion de la valeur acquise et l’analyse de la variance. Que vous contrôliez le coût de votre projet ou que vous vous prépariez à l’examen PMP, il est essentiel de connaître le CV pour maîtriser la gestion des coûts du projet.

Cet article introduit le concept de variance des coûts. Il contient également les définitions des différents types de CV, leurs formules ainsi qu’un exemple et un calculateur de variance des coûts.

Qu’Est-Ce Que La Variance Des Coûts?

La variance des coûts (CV) est un indicateur de la différence entre la valeur acquise et les coûts réels d’un projet. C’est une mesure de la technique d’analyse de la variance qui fait partie de la méthodologie de gestion de la valeur acquise (EVM; source). Certains soutiennent que c’est également un élément de l’analyse de la valeur acquise (EVA). Cependant, ce n’est pas exactement exact – EVA est plutôt la technique où les données d’entrée (c’est-à-dire les indicateurs de coût et de valeur) pour le calcul des écarts de coût et de calendrier sont déterminées.

Il existe trois types d’écarts de coûts:

- variance ponctuelle ou périodecôtée,

- variance cumulative des coûts et

- variance à l’achèvement (ACC), en tant que type spécifique de la variance cumulative des coûts.

Les sections suivantes éclairent leurs définitions et les différences de ces types.

Qu’est-Ce que La Variance Des Coûts à un Moment Donné /Période par Période?

Il s’agit du type de variance de coût le plus simple: il se réfère essentiellement à la différence entre le coût réel et la valeur acquise au cours d’une période. Ainsi, il ne prend en compte aucun indicateur ou écart des écarts antérieurs ou futurs.

Pour l’instant, si vous êtes au 4e mois d’un projet, vous calculez la variance des coûts ponctuelle dans le temps de cette période en utilisant le coût réel (AC) et la valeur acquise (EV) du 4e mois seulement.

Qu’Est-Ce Que La Variance De Coûts Cumulée?

Le CV cumulatif est une mesure de la différence cumulative de la valeur cumulée des revenus et des coûts réels de plusieurs périodes, généralement consécutives.

Si un gestionnaire de projet a l’intention de calculer la variance cumulée des coûts du 4ème mois d’un projet, par exemple, il devra calculer d’abord la valeur cumulée acquise (EV) et le coût réel cumulé (AC) du 4ème et des mois précédents.

En d’autres termes, la variance cumulée des coûts du 1er au 4e mois est la différence entre la somme de EV(1) + EV (2) + EV (3) + EV (4) et la somme de AC(1) + AC (2) + AC(3) + AC (4).

Qu’est-Ce Que La Variance À L’Achèvement (ACC)?

L’écart à l’achèvement est l’écart cumulatif des coûts à la fin du projet. Les paramètres de calcul sont le budget à l’achèvement (BAC) et le coût réel ou estimé à l’achèvement (EAC). L’ACC est souvent utilisé comme mesure des techniques de prévision – vous trouverez plus de détails dans cet article sur l’estimation à la fin (EAC).

Comment La Variation Des Coûts Est-elle Calculée?

La formule de base pour calculer la variance des coûts est la suivante :

CV= EV-AC,

où:

EV = Valeur gagnée;

AC = Coût réel.

Valeur gagnée (EV) désigne la partie du budget allouée à la partie du travail qui a été achevée sur une période ou cumulativement sur plusieurs périodes.

Le coût réel (CA) est le montant des coûts ou des ressources engagés pour effectuer les travaux autorisés. Elle peut porter sur une ou plusieurs périodes (CA cumulé)

Cette formule doit être adaptée aux différents types de variances de coûts. Alors que Le calcul de base – la différence entre EV et AC – est fondamentalement le même, les paramètres d’entrée sont remplacés comme suit.

Comment la Variance des Coûts Période par période Est-elle Calculée?

La variance des coûts période par période ou point dans le temps est calculée en utilisant la formule de base avec des paramètres d’entrée qui se réfèrent à une seule période:

CV (période) = EV (période) – AC (période)

Les paramètres d’entrée – EV et AC – se rapportent au travail effectué et au coût encouru au cours de la période de référence. Ils ne tiennent pas compte des chiffres pour une autre période.

Comment La Variance de Coût Cumulée Est-elle Calculée ?

La variance des coûts cumulatifs utilise la formule de base avec des paramètres d’entrée cumulatifs sur plusieurs périodes:

CV (cumulatif) = EV (cumulatif) – AC (cumulatif)

ou CV (cumulatif) = Somme des CV (toutes les périodes),

où: CV (toutes les périodes) représente tous les CV ponctuels des périodes dans la portée.

La variance cumulative des coûts est souvent calculée pour un horizon temporel allant du début d’un projet à la période la plus récente. Cependant, il peut également se référer à toute autre combinaison de périodes, par ex. un écart de coût cumulé pourrait être calculé pour les mois 2 à 4 qui ne tiendrait pas compte du premier mois ni de toute période postérieure au 4ème mois.

Quelle est la Signification des Valeurs de variance de coût calculées?

La valeur d’une variance de coût calculée se situe dans l’une des 3 plages de valeurs suivantes. Chacun d’eux a une signification différente:

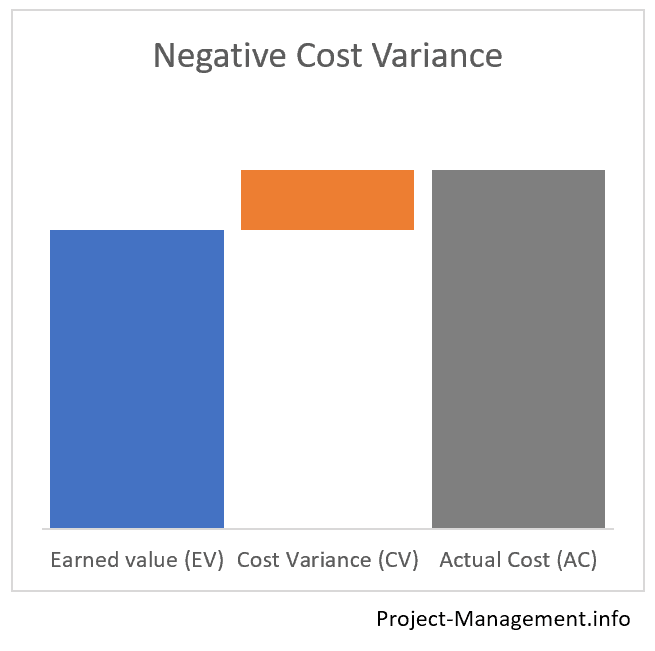

- un écart de coût négatif (CV < 0) indique un dépassement de coût,

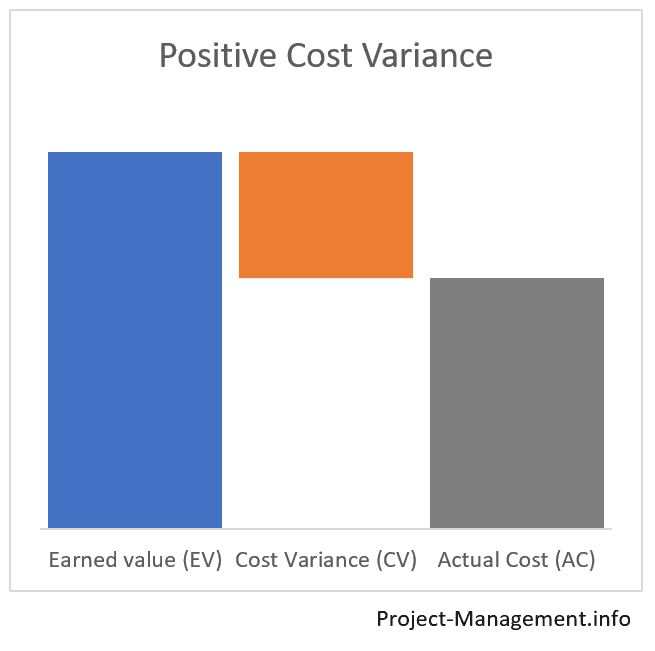

- un écart de coût positif (CV > 0) indique que la valeur gagnée dépasse le coût réel, et

- un écart de coût de 0 qui signifie que le budget est respecté, c’est-à-dire que le coût réel est équivalent à la valeur gagnée.

Calculateur de variances de coûts (CV période par Période ou cumulatif)

Utilisez ce calculateur si vous souhaitez calculer la variance de coûts période par période ou cumulative de votre projet.

Si vous avez besoin de déterminer la variance des coûts cumulés, remplissez la valeur cumulée gagnée et le coût réel cumulé (assurez-vous que les deux valeurs se rapportent à la même étendue de périodes). Pour une seule période, remplissez AC et EV avec les valeurs de cette période spécifique.

Exemples de Calcul et d’analyse de la variance des coûts

Les 2 exemples suivants illustrent le calcul et l’utilisation des écarts de coûts dans un projet. Comme ces écarts sont souvent utilisés avec l’indice de performance des coûts (IPC), vous trouverez plus de détails dans l’exemple correspondant dans cet article sur l’IPC. Notez que les numéros d’entrée dans l’article CPI sont compatibles avec ces exemples.

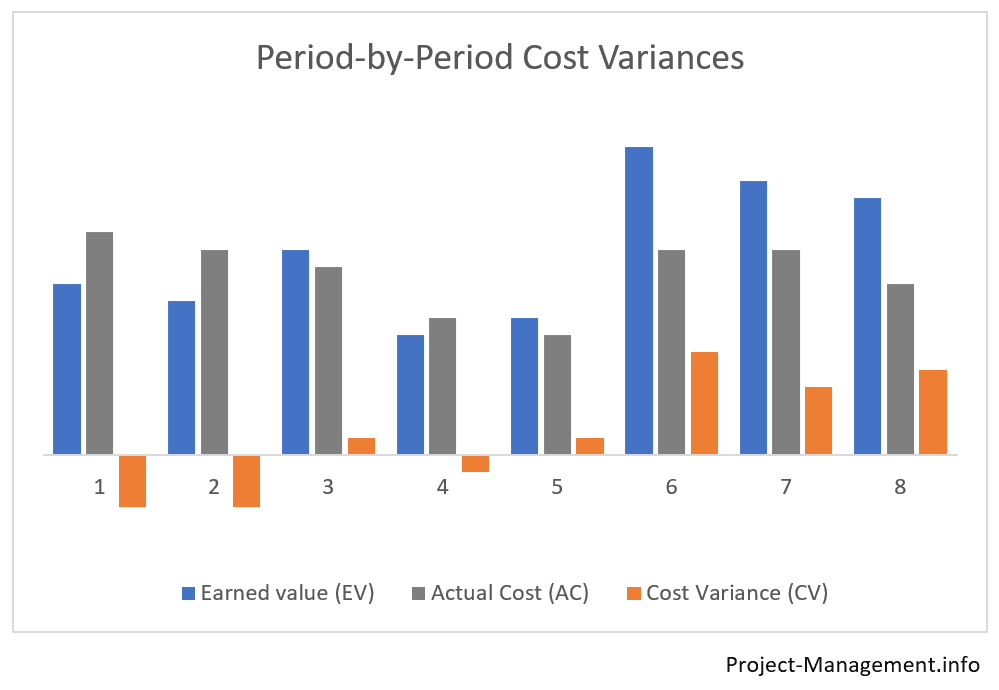

Exemple 1: Un calcul simple des Écarts de coût cumulatifs et ponctuels

Dans le premier exemple, l’analyse de la valeur gagnée du PMO a produit les chiffres suivants:

| Mois 1 | Mois 2 | Nombres cumulés (mois 2) | |

| Valeur Prévue | 50 | 150 | 200 |

| Valeur Acquise | 60 | 130 | 190 |

| Coût Réel | 50 | 170 | 220 |

Calcul des écarts de coûts

Le chef de projet calcule 2 types de variances de coûts: les écarts de coûts cumulés et les écarts de coûts ponctuels, en utilisant la formule AC = EV-AC.

| Month 1 | Month 2 | Cumulative numbers (month 2) | |

| Earned Value | 60 | 130 | 190 |

| Actual Cost | 50 | 170 | 220 |

| Cost Variance (CV) per period | 60 – 50 = 10 | -130 – 170 = -40 | – |

| Cost Variance, cumulative | – | – | 190 – 220 = -30 |

Interpretation sur le CV

calculé, la variance cumulée des coûts est négative.Cela signifie que le total des coûts encourus jusqu’à présent dépasse de 30 la valeur acquise.

Cette différence entre la valeur gagnée et le coût réel dans cet exemple n’est en fait pas négligeable. Le calcul de l’indice de coût-performance et la détermination de l’indice de performance à compléter peuvent aider à analyser ce résultat et à évaluer son impact sur l’ensemble du projet.

En examinant les variables de coût période par période, on obtient une image plus différenciée. Alors que la variance des coûts du premier mois était positive (c.-à-d. la valeur gagnée a dépassé le coût réel), elle est finalement devenue négative au 2ème mois.

Dans ce cas, le calcul des écarts de coût ponctuels par période – en plus de la variance de coût cumulée – peut indiquer au chef de projet où rechercher les causes profondes de l’écart de coût.

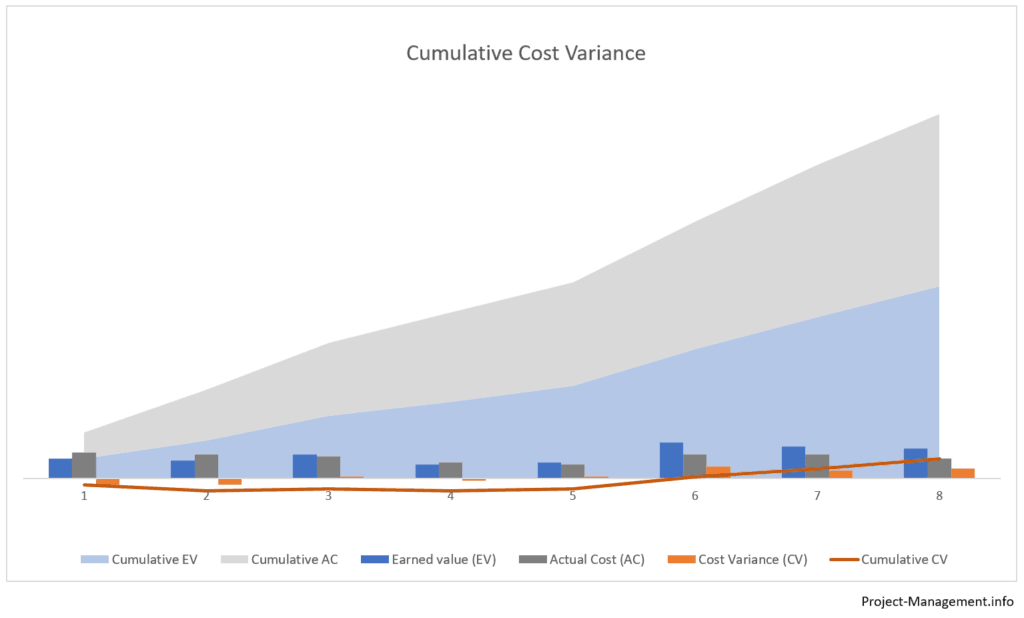

Exemple 2 : Étude de cas d’un projet dans une situation de redressement

Dans le second exemple, le PMO a déterminé les chiffres suivants pour les 3 premiers mois d’un projet:

| Mois 1 | Mois 2 | Mois 3 | Cumulatif | |

| Valeur Prévue | 100 | 130 | 200 | 430 |

| Valeur Acquise | 60 | 120 | 220 | 400 |

| Coût Réel | 90 | 150 | 200 | 440 |

Calcul du CV cumulatif et Période par Période

Le chef de projet calcule les variables de coût comme suit:

CV cumulatif = 400 – 440 = -40

Encore une fois, la variance de coûts cumulée négative indique un dépassement de coûts après les 3 premiers mois du projet.

Cependant, la décomposer en une analyse période par période conduit aux chiffres suivants:

| Mois 1 | Mois 2 | Mois 3 | Cumulatif | |

| Variation des coûts par période | -30 | -30 | 20 | -40 |

Interprétation des écarts de coûts

Les écarts de coûts sont passés de CV(m1) = -30 le premier mois à un CV positif (m3) = + 20 le troisième mois.

De telles évolutions des coûts ne sont pas inhabituelles, étant donné que les projets et les équipes peuvent nécessiter un certain temps d’installation avant de pouvoir atteindre leur plein potentiel de performance. Sans préjudice d’autres aspects internes et environnementaux, le passage à un écart de coût ponctuel positif au cours du 3ème mois pourrait être un indicateur d’un redressement positif des performances du projet.

Le chef de projet pourrait vouloir approfondir et faciliter la durabilité de ce développement positif.

Conclusion

La variance des coûts est l’une des mesures fondamentales de l’analyse de la variance qui fait partie de la méthode de gestion de la valeur acquise introduite dans le Corpus de connaissances sur la gestion des projets de PMI (source: PMBOK®, 6e éd., ch. 7.4.2.2 Analyse des données, p. 261 à 264).

Le CVitself indique si le coût des travaux effectués au cours d’une ou de plusieurs périodes d’un projet atteint, dépasse ou tombe en dessous du montant budgété.