Formula per calcolare lo stato patrimoniale

Formula dello stato patrimoniale che afferma che la somma delle passività totali e del capitale del proprietario è uguale al totale delle attività della società è una delle parti più fondamentali della contabilità su cui si basa l’intero sistema di contabilità a doppia entrata.

Formula di bilancio è la parte più fondamentale della fondamentale della contabilità. È molto utile e aiuta a conoscere le attività effettive dell’azienda. Si basa su un intero sistema di contabilità in partita doppia. L’equazione dello stato patrimoniale afferma che la somma delle passività e del patrimonio netto del proprietario è uguale a un attivo totale della società.

Dove,

- Passività = È un credito sul patrimonio della società da parte di altre imprese, banche o persone.

- Patrimonio netto del proprietario = È un contributo in denaro fatto da un azionista di una società per una partecipazione di proprietà.

- Attività totale = attività totale di una società comprese le azioni e le passività, ovvero, bene deve da società e soldi contro lo stesso deve rimborsare indietro.

Esempi

Esempio #1

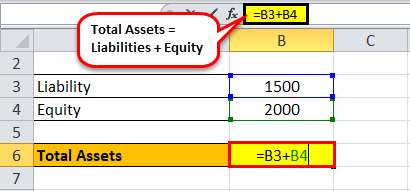

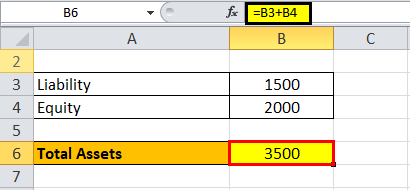

Supponiamo che una società proprietaria abbia una passività di $1500 e il patrimonio netto del proprietario sia di $2000. Calcolo del bilancio, cioè, Totale attivo di una società somma di passività e patrimonio netto.

Nella figura riportata di seguito, abbiamo mostrato il calcolo del bilancio.

attività totale= 1500 + 2000

Il patrimonio totale di una società è di $3.500.

Esempio #2

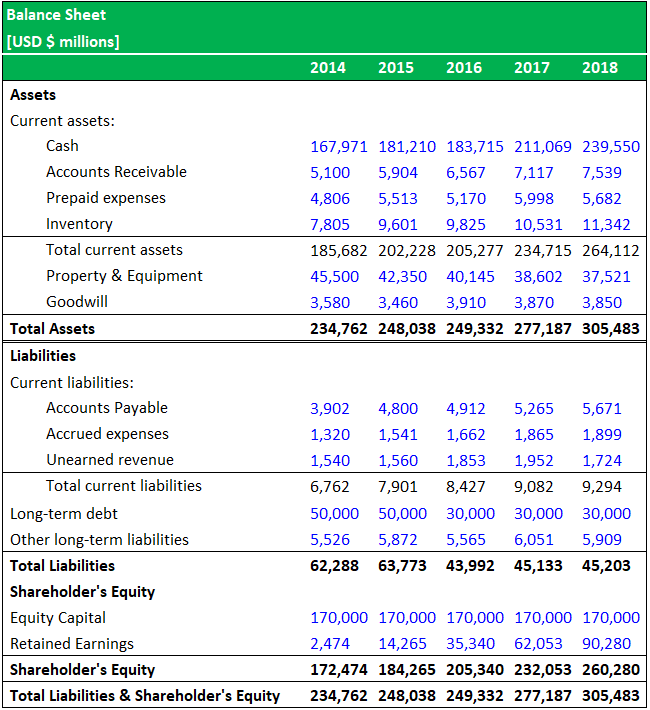

Una società di produzione di nome EON produttore Pvt. Ltd ha sotto bilancio per 5 anni, vale a dire, dall’anno 2014 al 2018.

Prendendo il valore dell’anno 2018,

Somma delle passività totali = $45,203

Somma del patrimonio netto = $260,280, cioè la somma del capitale azionario e degli utili non distribuiti.

4.9 (di 1.067 classificazioni) 250+ Corsi | 40+ Progetti | 1000+ Ore | Durata Completa di Accesso | Certificato di Completamento

Pertanto, il totale dei beni:

L’attività è uguale alla somma di tutti i beni, cioè, contanti, crediti, spese anticipate, e di inventario, cioè, $305,483 per l’anno 2018.

Allo stesso modo, se vogliamo vedere le attività della società 5 anni fa, cioè, nel 2014 calcolo sarà il seguente:-

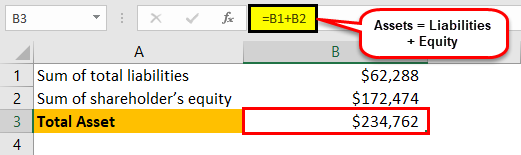

Prendendo il valore dell’anno 2014,

Somma delle passività totali = $62,288

Somma del patrimonio netto = $172,474, cioè una somma di capitale azionario e utili non distribuiti.

Pertanto, le attività totali saranno:

L’attività è uguale alla somma di tutte le attività, cioè contanti, crediti, spese prepagate e inventario, cioè $234.762 per l’anno 2014.

Utilizzando il calcolo di cui sopra, si può calcolare il patrimonio totale di una società in qualsiasi momento.

Analisi di Bilancio Formule

Ci sono alcune formule che aiutano in un’analisi di Bilancio che è come indicato di seguito–

- Capitale circolante = Attività Correnti – Passività Correnti

- Capitale circolante per ogni Dollaro di vendite = Capitale circolante / Fatturato Totale

- Current Ratio = Attività Correnti / Passività Correnti

- Acido Test = (Attività Correnti – Magazzino) / Passività correnti

- Rapporto Debt / Equity = Totale Indebitamento / Patrimonio netto

Esempio di Analisi di Bilancio

Ora, vediamo un esempio per calcolare le formule di cui sopra.

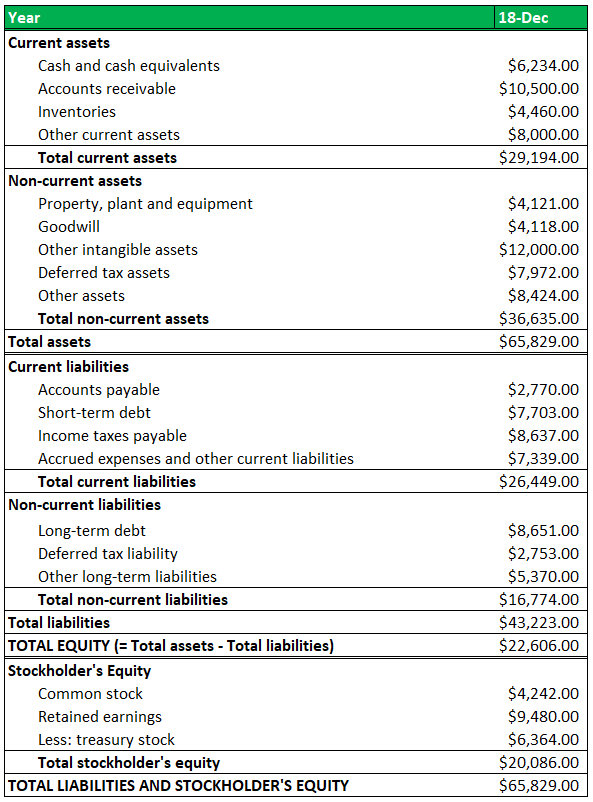

Assumiamo una società con vendite di $15.000 nell’anno 2018 la responsabilità totale della società è di $43.223, il patrimonio totale di $65.829 e il patrimonio netto del proprietario di $22.606. Di seguito è riportato un bilancio per l’anno 2018 della società da cui calcoleremo le formule di cui sopra.

Capitale circolante

- Capitale circolante = Attività Correnti – Passività Correnti

- = 29,194 – 26,449

- = $2,745

il Capitale di funzionamento Per ogni Dollaro di Vendite

- Il Capitale di funzionamento per ogni Dollaro di vendite = Capitale circolante / Fatturato Totale

- = 2,745 / 15,000

- =0.18

Rapporto di Corrente

- Rapporto di Corrente = Attività Correnti / Passività Correnti

- = 29,194 / 26,449

- = 1.1

“Acid Test”

- Acid Test = (Attività Correnti – Magazzino) / Passività correnti

- = (29,194 – 4,460) / 26,449

- = 0.94

Rapporto Debt / Equity

- Rapporto debito / patrimonio netto = Totale passività (debito) / Patrimonio netto

- = 26,449 / 22,606

- = 1.91

Bilancio Calcolatrice

È possibile utilizzare il seguente bilancio calcolatrice-

Passività

il Patrimonio netto del Proprietario

Totale Attivo Formula =

| Totale Attivo Formula = | Passività + capitale netto del Proprietario | |

| 0 + 0 = | 0 |

Rilevanza e Utilizza

- In caso di normale equilibrio di debito, un patrimonio della società aumenta con un l’aumento del debito, che significa attività, è direttamente proporzionale alle passività.

- Nello scenario di saldo normale, passività e patrimonio netto aumentano con il credito.

- Viene utilizzato per conoscere la posizione finanziaria di una società.

- Aiuta a studiare la tendenza dell’azienda.

- Questa formula indica l’importo e la natura delle passività.

- Fornire un valore reale delle attività.

- Fornire dettagli su profitti e perdite della società.

- Aiuta nell’analisi del business per ottenere dettagli sulla quota azionaria in attività e quanto passività la società deve anche se che fa parte del patrimonio di una società, ma devono rimborsare indietro.

- Fornisce un quadro reale di attività, azioni e passività di una società agli investitori e agli azionisti della società.

- La formula di bilancio viene ulteriormente utilizzata per fare più analisi e prendere decisioni in un’azienda. E utilizzato anche da un investitore per prendere una decisione di investimento in una società.

Articoli consigliati

Questa è stata una guida alla formula di bilancio e alla sua definizione. Qui impariamo come la formula di bilancio aiuta a conoscere la posizione finanziaria della società con esempi pratici e modello excel scaricabile. Puoi saperne di più sull’analisi finanziaria dai seguenti articoli–

- Esempi di stato patrimoniale

- Stato patrimoniale classificato

- Scopo dello stato patrimoniale

- Stato patrimoniale delle banche – Explain