PUBBLICITÀ:

In questo articolo discuteremo sui principi della tassazione.

La fonte più importante di entrate del governo è l’imposta. Un’imposta è un pagamento obbligatorio effettuato da individui e società al governo sulla base di determinate regole o criteri ben stabiliti come il reddito guadagnato, la proprietà di proprietà, le plusvalenze realizzate o le spese sostenute (denaro speso) per articoli nazionali e importati.

Poiché molte persone si oppongono al pagamento delle tasse, la tassazione comporta costrizione. I contribuenti sono tenuti a effettuare determinati pagamenti, indipendentemente dai loro desideri o desideri individuali in materia. A causa di questa costrizione, la riscossione delle imposte può avere effetti molto significativi sul comportamento degli individui e sul funzionamento dell’economia, che devono essere presi in considerazione nella selezione delle imposte se la struttura fiscale non deve interferire con il raggiungimento degli obiettivi economici della società. Inoltre, se gli obiettivi della società devono essere realizzati, l’onere delle tasse deve essere distribuito tra le varie persone in modo coerente con questi obiettivi.

PUBBLICITÀ:

Nessuna tassa è l’ideale, ma le tasse sono inevitabili se il governo è quello di ottenere entrate per pagare le sue spese. Il governo cerca di soddisfare la maggior parte dei contribuenti assicurando che le tasse siano eque e ragionevoli.

L’obiettivo principale della tassazione è quello di aumentare le entrate. Ma altri obiettivi sono importanti anche nella progettazione di un sistema fiscale. Il principio della tassazione può essere scelto solo in termini di obiettivi che sono accettati come obiettivi appropriati del sistema economico.

In un’economia moderna, quattro di tali obiettivi sono di notevole importanza per un ottimale benessere economico:

(1) Massima libertà di scelta, coerente con il benessere degli altri

PUBBLICITÀ:

(2) gli standard Ottimali di vita in termini di risorse disponibili e le tecniche, e alla luce del consumatore e del fattore di preferenze del proprietario;

(3) Un ottimale tasso di crescita economica; e

(4) Una distribuzione del reddito in conformità con gli standard di equità attualmente accettata dalla società.

In termini di questi obiettivi, tre principi principali o caratteristiche desiderabili del sistema fiscale sono diventati generalmente accettati:

PUBBLICITÀ:

1. Effetti economici:

La struttura fiscale deve essere stabilita in modo da evitare interferenze con il raggiungimento dell’optimum.

2. Equità:

La distribuzione dell’onere dell’imposta deve essere conforme al modello di distribuzione del reddito considerato ottimale dal consenso di opinione in una società moderna.

3. Costi minimi di riscossione e compliance, coerenti con l’effettiva esecuzione:

La norma prevede che le imposte siano stabilite in modo da ridurre al minimo i costi reali di riscossione, in termini di risorse necessarie come in termini di disagi diretti causati ai contribuenti. Infatti, diversi scrittori hanno formulato le diverse teorie, in tempi diversi, relative all’equa distribuzione del peso della tassazione tra la gente.

I principi della tassazione, cioè i criteri appropriati da utilizzare nello sviluppo e nella valutazione della struttura fiscale, hanno ricevuto attenzione dai tempi di Adam Smith.

Adam Smith ha sviluppato i suoi famosi quattro canoni di tassazione:

(1) Patrimonio netto:

PUBBLICITÀ:

L’importo da versare dai contribuenti dovrebbe essere uguale, che lui intendeva proporzionale al reddito;

(2) Capacità:

Il contribuente deve sapere per certo quanto dovrà pagare;

(3) Convenienza:

PUBBLICITÀ:

Ci dovrebbe essere convenienza di pagamento;

(4) Economia:

Le tasse non dovrebbero essere imposte se il loro costo di riscossione è eccessivo.

I seguenti sono i principi più importanti della tassazione:

PUBBLICITÀ:

1. Neutralità:

Prima facie, un sistema fiscale dovrebbe essere concepito per essere neutrale, vale a dire, dovrebbe disturbare le forze di mercato il meno possibile, a meno che non vi sia una buona ragione per il contrario.

Come regola generale, alle persone non piace il pagamento delle tasse. In realtà, ogni tassa fornisce un incentivo a fare qualcosa per evitarlo. Poiché il governo è costretto a riscuotere le tasse, non è possibile garantire la completa neutralità. Il sistema fiscale deve quindi cercare di raggiungere la neutralità, riducendo al minimo le perturbazioni del mercato derivanti dalla tassazione.

2. Non neutralità:

A volte diventa essenziale mantenere la non neutralità per raggiungere determinati obiettivi sociali. Questi obiettivi possono essere garantiti fornendo incentivi fiscali. Ciò significa che in alcuni casi, può essere auspicabile disturbare il mercato privato.

Ad esempio, il governo può imporre tasse sulle attività inquinanti, in modo da scoraggiare le imprese a inquinare l’ambiente. Allo stesso modo, una tassa sulle sigarette servirà a un duplice scopo: aumentare le entrate e scoraggiare il consumo di questo articolo dannoso. In entrambi i casi, il mercato è disturbato, ma in modo auspicabile.

PUBBLICITÀ:

3. Equità:

La tassazione comporta costrizione. Pertanto, è importante che il sistema fiscale sia equo. Per motivi di equità è stato suggerito che un sistema fiscale dovrebbe essere basato su un principio di parità di sacrificio o capacità di pagare. Quest’ultimo è determinato da (a) reddito o ricchezza e (b) circostanze personali.

Richard Musgrave ha sostenuto che le tasse devono essere giudicate in base a due criteri principali: l’equità (la tassa è equa?) ed efficienza (La tassa interferisce indebitamente con il funzionamento dell’economia di mercato?) Ci sorprende che gli economisti si siano occupati principalmente di questi ultimi, mentre le discussioni pubbliche sulle proposte fiscali si concentrano sempre sui primi.

Possiamo quindi iniziare con il concetto di tassazione equa:

(a) Equità orizzontale:

Ci sono tre concetti distinti di equità fiscale. Il primo è l’equità orizzontale. L’equità orizzontale è l’idea che gli individui equamente situati dovrebbero essere tassati equamente. Più specificamente, le persone di uguale reddito dovrebbero pagare importi identici in tasse. Non c’è quasi nessuna controversia su questo principio. Ma è molto difficile applicare il concetto nella pratica.

PUBBLICITÀ:

Consideriamo, ad esempio, l’imposta sul reddito delle persone fisiche. L’equità orizzontale richiede che due famiglie con lo stesso reddito paghino la stessa tassa. Ma cosa succede se una famiglia ha otto figli e l’altra non ne ha? Oppure, cosa succede se una famiglia ha spese mediche insolitamente elevate, mentre l’altra non ne ha (anche se due famiglie hanno lo stesso numero di membri)?

b) Vertical Equity:

Il secondo concetto di tassazione equa segue logicamente il primo. Se gli uguali devono essere trattati allo stesso modo, ne consegue logicamente che gli un-uguali dovrebbero essere trattati in modo ineguale. Questo precetto è noto come equità verticale. Questo concetto è stato tradotto nel principio della capacità di pagare, secondo il quale coloro che sono più in grado di pagare dovrebbero pagare l’importo massimo delle tasse. In linea di massima, il principio suggerisce che la tassa più giusta è quella basata sulla propria capacità finanziaria di sostenere le attività governative attraverso il pagamento delle tasse.

La base etica di questo principio si basa sul presupposto che una rupia pagata in tasse da una persona ricca rappresenta meno sacrificio di quanto non faccia la stessa tassa rupia pagata da un povero e che l’equità richiede uguale sacrificio da ricchi e poveri a sostegno del governo. Pertanto, un uomo ricco deve pagare più soldi in tasse di quanto farebbe un povero perché ciascuno porti lo stesso onere nel sostenere i servizi forniti dal governo.

Pertanto, l’equità orizzontale suggerisce che le persone che sono uguali dovrebbero pagare tasse uguali: l’equità verticale suggerisce che, un-equals dovrebbe essere trattato in modo ineguale. In particolare, i ricchi dovrebbero pagare più tasse dei poveri, poiché la ricchezza è considerata una misura appropriata della propria capacità di pagare le tasse.

Il principio del beneficio:

PUBBLICITÀ:

Dal punto di vista concettuale e pratico non c’è quasi alcun conflitto tra i principi di equità orizzontale e verticale. Ma c’è un terzo principio di tassazione equa che spesso può violare le nozioni comunemente accettate di equità verticale.

Il principio riconosce che lo scopo della tassazione è quello di pagare i servizi pubblici. Se le tasse sono imposte secondo il principio del beneficio, le persone pagano le tasse in proporzione ai benefici che ricevono dalla spesa pubblica.

Pertanto, coloro che traggono i massimi benefici dai servizi governativi come strade, ospedali, scuole pubbliche e college dovrebbero pagare la tassa massima. Tuttavia, se viene seguito il principio del beneficio fiscale, il governo sarà tenuto a stimare quanto i vari individui e gruppi beneficiano e impostare le tasse di conseguenza.

Secondo il principio del beneficio fiscale coloro che traggono i benefici dai servizi governativi dovrebbero pagare le tasse. Il principio dei benefici sostiene che le persone dovrebbero essere tassate in proporzione ai benefici che ricevono da beni e servizi forniti dal governo. Questo principio si basa sulla sensazione che si dovrebbe pagare per quello che si ottiene.

Un chiaro esempio è la tassa di circolazione. Le entrate derivanti dalle tasse stradali sono in genere accantonate per la manutenzione e la costruzione di strade. Quindi, coloro che guidano sulle strade pagano la tassa. Ma una domanda rimane senza risposta: coloro che usano le strade pagano la tassa all’incirca in proporzione all’importo che le usano?

Il principio porta anche a una soluzione economicamente efficiente alle questioni di quanto il governo dovrebbe fornire e chi dovrebbe pagare per questo. Tuttavia, l’utilizzo del principio del beneficio presenta diverse difficoltà pratiche che rendono impossibile applicarlo per molti beni e servizi forniti pubblicamente.

PUBBLICITÀ:

Quando un bene o un servizio fornito dal governo ha le caratteristiche esclusive e rivali di un bene privato, i benefici possono essere calcolati piuttosto facilmente e gli utenti possono essere addebitati di conseguenza. Gli esempi includono la tassa di circolazione, il pedaggio e le tasse di transito. Quando un servizio fornito pubblicamente è non rivale e non esclusivo (un puro bene pubblico) il principio del beneficio è solo un concetto teorico perché i benefici non possono essere misurati.

Problemi:

In effetti la necessità di imposte diverse rende generalmente la tassazione dei benefici un po ‘ impraticabile per i beni pubblici puri. In primo luogo, il settore pubblico fornisce numerosi beni pubblici e il costo per ottenere informazioni sufficienti per consentire l’imposizione di imposte opportunamente diverse può essere molto elevato.

Inoltre, la maggior parte dei singoli contribuenti spesso rifiuta di rivelare le proprie preferenze “vere” perché una volta fornito il bene “pubblico”, i singoli non possono essere esclusi dal godere dei benefici sia che paghino o meno le tasse. Questa caratteristica dei beni pubblici va sotto il nome di “free riders”.

Supponiamo che le tasse siano basate sulla valutazione riportata dei benefici che si ricevono dal bene. In sostanza, la tassazione è volontaria. Alcuni contribuenti potrebbero affermare di volere poco o nulla del bene pubblico (come una strada, un parco pubblico o un ponte) in questione.

Le persone intelligenti potrebbero persino affermare di essere danneggiate dal bene pubblico. Quindi, dovrebbero ricevere sussidi dal governo. Una volta che altre persone accettano di acquistare parte del bene pubblico, i free riders sono in grado di godere del bene o del servizio.

Se la maggior parte delle persone vuole godere del bene o del servizio gratuitamente (o, tentano di “free ride”), il bene pubblico potrebbe non essere disponibile affatto. Generalmente, sarà disponibile in quantità meno che sufficienti. Come risultato dell’incapacità di accertare le vere preferenze delle persone per i beni pubblici, il principio del beneficio, sebbene interessante analiticamente, viene raramente utilizzato nella pratica.

Quindi, non è possibile attuare il principio nella pratica. La maggior parte delle persone godrà dei benefici della spesa pubblica, ma sarà riluttante a pagare le tasse. Per superare questo problema, è stato suggerito un principio alternativo, vale a dire., la capacità di pagare principio.

Questo principio può ora essere discusso:

Il principio della capacità di pagare:

Se l’obiettivo del governo è quello di ridistribuire il reddito, dovrebbe impostare le tasse in base al principio della capacità di pagare. Tuttavia, è difficile misurare l’abilità. Ci sono, in generale, tre misure di capacità: reddito, spesa e proprietà. Ma nessuno è a prova di piena.

1. Reddito:

Si dice che il reddito sia una misura migliore della capacità rispetto alla ricchezza. Ma anche qui si incontrano alcune difficoltà. Tutto il lavoro non comporta lo stesso sacrificio. Un uomo che guadagna Rs.500 attraverso fatica e guai non sarà una posizione per pagare le tasse come uno guadagnare lo stesso importo senza alcuno sforzo (dalla proprietà paterna) o gioco d’azzardo o attraverso possibilità (lotteria).

Uno con lo stesso livello di reddito di un altro può avere più persone a carico e più responsabilità e quindi minore capacità di pagare. Inoltre, l’utilità marginale del denaro differisce da uomo a uomo. È più alto per un uomo con reddito più basso e viceversa. Quindi, in ultima analisi, il reddito non è una buona prova di abilità.

2. Spese:

Secondo il Prof. N. Kaldor, la spesa è la migliore misura possibile di capacità. Egli ha sostenuto una tassa di spesa che è stato provato in India per qualche tempo, ma ritirato successivamente. Un povero può spendere di più se ha più persone a carico e se deve badare ai suoi vecchi genitori. Quindi, la sua spesa può essere superiore al suo collega appartenente alla stessa fascia di reddito. Ma le sue spese non riflettono la sua vera capacità di pagare.

3. Proprietà:

Il possesso di ricchezza o proprietà è un riflesso del benessere, ma in misura limitata. Ad esempio, se due persone hanno la stessa quantità di ricchezza, non sono ugualmente benestanti. Si può avere qualche ricchezza produttiva come un edificio che produce un reddito costante. Un altro può avere ricchezza improduttiva (cioè, gioielli) dello stesso valore. Naturalmente, la loro capacità di pagare le tasse sarà molto diversa.

Due indici di base (misure) della capacità di pagare, vale a dire., reddito e ricchezza forniscono una giustificazione per tasse personali progressive. Se le imposte sono imposte sulla base del principio della capacità di pagare, le tasse più elevate saranno pagate da coloro che hanno una maggiore capacità di pagare, misurata in base al reddito e/o alla ricchezza.

Le misure di capacità differiscono da imposta a imposta. Ad esempio, nella tassazione del reddito, la misura della capacità è il reddito; nella tassazione della ricchezza, è il valore della proprietà (ricchezza).

Un problema pratico sorge quando cerchiamo di tradurre l’idea (o nozione) in pratica.

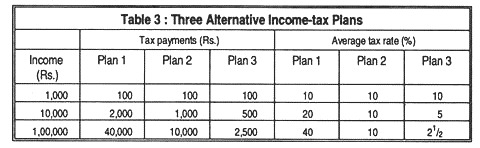

Consideriamo i tre piani alternativi di imposta sul reddito elencati nella tabella 3:

In tutti e tre i piani, le famiglie con redditi più alti pagano imposte sul reddito più elevate. Quindi, tutti questi piani si può dire di essere operare sulla capacità di pagare principio di tassazione. Eppure hanno conseguenze distributive diverse.

Il piano 1 è una tassa progressiva: l’aliquota media è più alta per le famiglie più ricche. Il piano 2 è una tassa proporzionale; ogni famiglia paga il 10% del suo reddito. Il piano 3 è piuttosto regressivo: poiché i pagamenti delle tasse aumentano più lentamente del reddito, l’aliquota fiscale per le famiglie più ricche è inferiore a quella per le famiglie più povere.

Sembra che, nel piano 3, venga violato il principio di “equità”. Tuttavia, il moderno sistema di imposta progressiva sul reddito delle persone fisiche sembra essere basato sulla nozione di equità verticale. A parità di altre condizioni, le tasse progressive sono viste come “buone” tasse in un certo senso etico, mentre le tasse regressive sono viste come-cattive”. Per questi motivi, i sostenitori di una maggiore uguaglianza del reddito sostengono le imposte progressive sul reddito e si oppongono alle imposte sulle vendite.

Tuttavia, la progressività della tassazione non è necessaria per l’equità verticale. Un sistema proporzionale di imposta sul reddito potrebbe soddisfare il principio di equità.

Altri principi (facoltativi):

Di tanto in tanto sono stati suggeriti anche alcuni altri principi di tassazione come i seguenti:

Il principio del costo del servizio:

Secondo questo principio, l’imposta che deve essere pagata da un individuo dovrebbe essere uguale al costo dei servizi sostenuti dal governo per rendergli il servizio. Pertanto, se il governo spende Rs 50 per fornire un particolare servizio a, dovrebbe pagare una tassa di Rs 50.

Il principio può essere applicato nel caso di servizi governativi come ferrovie, servizi postali, ecc. Ma l’applicazione di questo principio nella tassazione comporta alcune difficoltà. In primo luogo, quando il governo spende dei soldi per le persone in generale, lo fa in modo generale.

Quindi, il costo dei servizi sostenuti per diversi individui non può essere calcolato separatamente. In secondo luogo, l’applicazione di questo principio richiede che i poveri paghino le tasse a tassi più elevati rispetto ai ricchi, poiché il governo generalmente spende di più per i poveri che per i ricchi.

Infine, se questo principio fosse applicato ai titolari di pensione, questi ultimi dovrebbero pagare le tasse più dell’importo della pensione per coprire le spese amministrative per la concessione di tale pensione, ma ciò sarebbe assurdo.

Il principio del sacrificio minimo aggregato o Principio del sacrificio minimo:

Alcuni scrittori hanno interpretato la capacità di pagare il principio in termini di sacrificio uguale e sacrificio minimo. Secondo questo principio, le imposte dovrebbero essere concepite in modo da causare il minor onere reale possibile o il minor sacrificio possibile alla comunità.

Secondo Pigou, l’onere fiscale deve essere distribuito tra la gente in modo tale che il sacrificio aggregato della comunità per pagare le tasse dovrebbe essere il minimo, cioè il minimo. Questo può essere fatto tassando solo i ricchi poiché l’utilità marginale del denaro per loro è inferiore a quella che è per i poveri.

Ma possono sorgere difficoltà nel misurare il sacrificio aggregato della comunità a causa delle difficoltà nel conoscere la corretta utilità marginale del denaro, che è di per sé un fenomeno soggettivo (solo i guadagni imprevisti dovrebbero essere tassati ad un tasso elevato poiché comportano meno sacrifici).

Conclusione:

In pratica, la politica di un governo difficilmente può essere basata esclusivamente su uno qualsiasi dei principi di cui sopra. Questi principi fissati semplicemente come linee guida per il governo nel definire la sua politica fiscale che è preparato tenendo conto di varie considerazioni come la resa fiscale, equità, effetti sociali ed economici e le esigenze del paese.

In tempi diversi, alcuni principi di tassazione sono stati suggeriti sulla base dei quattro canoni fondamentali di Smith. Secondo il cosiddetto principio del beneficio, l’importo che una persona dovrebbe pagare in tasse dovrebbe essere correlato al beneficio che potrebbe aspettarsi di ricevere in cambio.

Ma questo principio è difficile da applicare nella realtà poiché, in base a questo principio, le fasce di reddito più basse sarebbero chiamate a pagare di più. Simile e altrettanto impraticabile è il principio del costo del servizio, secondo il quale la responsabilità fiscale di una persona sarebbe basata sul costo dei servizi pubblici di cui gode.