バランスシートを計算する式

負債合計と所有者の資本の合計が会社の総資産に等しいことを示すバランスシート式は、会計のダブルエントリーシステム全体が基づいている会計の最も基本的な部分の一つである。

貸借対照表の計算式は、会計の基本の最も基本的な部分です。 それは非常に便利であり、会社の実際の資産を知るのに役立ちます。 それは全体の二重記入項目の会計システムに基づいている。 貸借対照表の方程式は、負債と所有者の資本の合計が会社の総資産に等しいことを示しています。

ここで,

- 負債=それは他の会社、銀行、または人々によって会社の資産の要求である。

- 所有者の株式=それは所有権のための会社の株主によって行われるお金の貢献です。

- 総資産=株式および負債を含む会社の総資産、すなわち、資産は会社によって借りていると同じに対してお金が戻って返済する必要があります。

例

例#1

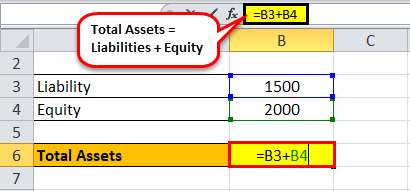

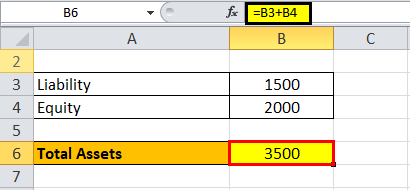

所有者の会社がliability1500の責任を持ち、所有者の持分が2 2000であると仮定します。 貸借対照表の計算、すなわち、会社の総資産は、負債と資本の合計になります。

以下の図では、貸借対照表の計算を示しています。

総資産= 1500 + 2000

会社の総資産は$3,500です。

例2

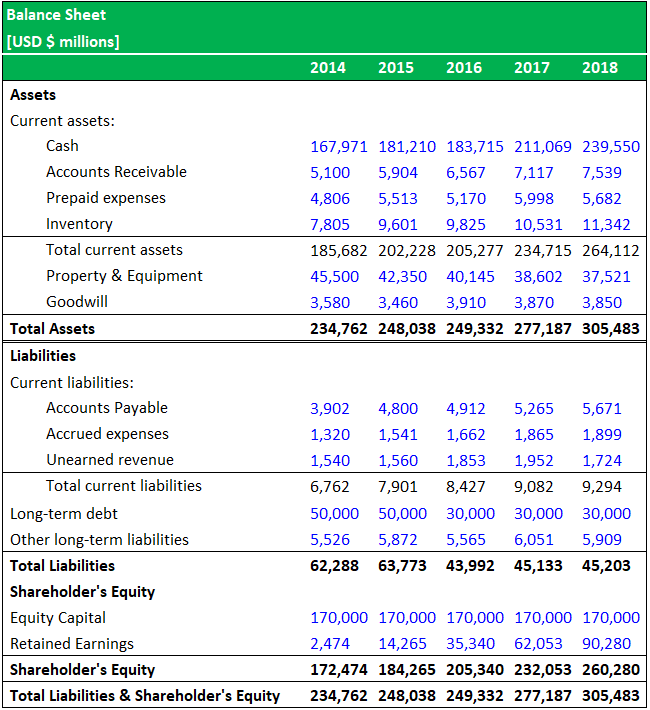

EON manufacturer Pvt.Ltdという名前の製造会社は、5年間、すなわち2014年から2018年までの貸借対照表を下回っています。

2018年の値を取ると、

負債合計の合計=$45,203

株主資本の合計=2 260,280、すなわち、自己資本と利益剰余金の合計。

4。9(1,067評価)250+コース|40+プロジェクト|1000+時間/完全な生涯アクセス/修了証明書

したがって、総資産は次のようになります:

資産は、すべての資産、すなわち、現金、売掛金、前払費用、および在庫、すなわち、year305,483 2018年の合計に等しいです。

同様に、5年前の会社の資産を見たい場合、すなわち2014年の計算は次のようになります:-

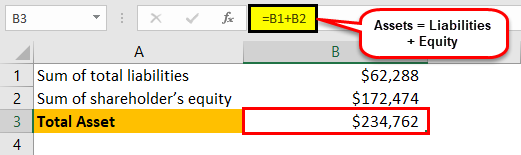

2014年の値を取ると、

負債合計の合計=$62,288

株主資本の合計=equity172,474、すなわち、自己資本と利益剰余金の合計。

したがって、総資産は次のようになります:

資産は、すべての資産、すなわち、現金、売掛金、前払費用、および在庫、すなわち、year234,762 2014年の合計に等しいです。

上記の計算を使用することにより、任意の時点で会社の総資産を計算することができます。

貸借対照表の分析式

貸借対照表の分析に役立つ式のいくつかは次のとおりです–

- 運転資本=流動資産–流動負債

- 売上ドル当たりの運転資本=流動資本/総売上

- 流動比率=流動資産/流動負債

- 酸テスト=(流動資産–在庫)/流動負債

- 負債対自己資本比率=負債合計/株主資本

バランスシートの分析例

さて、上記の式を計算する例を見てみましょう。

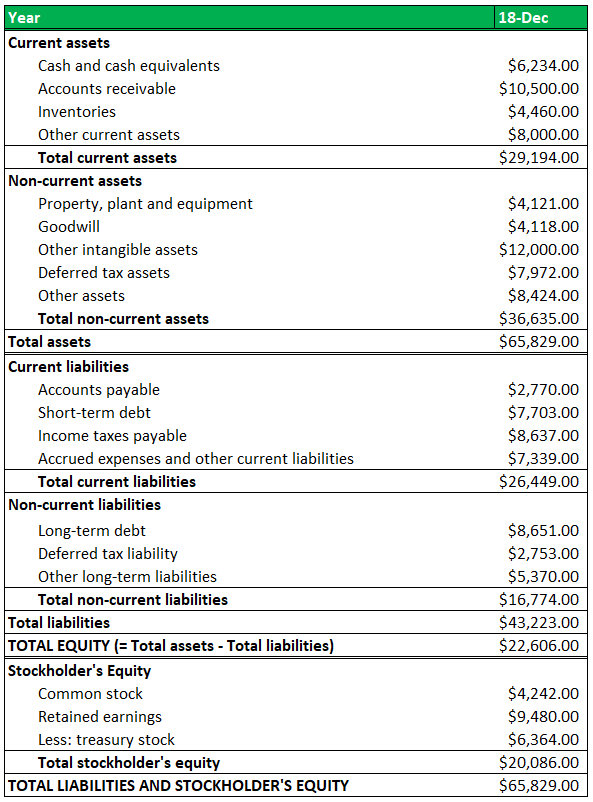

2018年の売上高が15,000ドルの会社の負債総額は43,223ドル、総資産は65,829ドル、所有者の持分は22,606ドルであると仮定しましょう。 以下は、上記の計算式を計算する会社の2018年の貸借対照表です。

運転資本

- 運転資本=流動資産–流動負債

- = 29,194 – 26,449

- = $2,745

販売のドルごとの運転資金

- 売上高のドルあたりの運転資本=運転資本/総売上高

- = 2,745 / 15,000

- =0.18

電流比

- 流動比率=流動資産/流動負債

- = 29,194 / 26,449

- = 1.1

酸テスト

- 酸検定=(流動資産-在庫)/流動負債

- = (29,194 – 4,460) / 26,449

- = 0.94

自己資本比率

- 自己資本比率への負債=負債の合計(負債)/株主の自己資本

- = 26,449 / 22,606

- = 1.91

貸借対照表計算機

次の貸借対照表計算機を使用できます-

負債

オーナーズ-エクイティ

総資産計算式=

| 総資産式= | 負債+所有者の持分 | |

| 0 + 0 = | 0 |

関連性と用途

- 通常残高債務の場合、会社の資産は増加します。 資産を意味する債務の増加は、負債に正比例する。

- 通常のバランスシナリオでは、負債と資本は信用とともに増加します。

- 会社の財務状況を知るために使用されます。

- それは会社の傾向を調査するのを助けます。

- この式は、負債の量と性質について示しています。

- 資産の本当の価値を提供します。

- 会社の損益に関する詳細を提供します。

- これは、資産の株式シェアについての詳細を取得するために、ビジネスの分析に役立ちますし、それは会社の資産の一部であるが、返済する必要があ

- 会社の資産、株式、および負債の実際の画像を投資家および会社の株主に提供します。

- 貸借対照表の式は、より多くの分析を行い、会社で意思決定を行うためにさらに使用されます。 また、投資家が会社への投資の決定を下すためにも使用されます。

推奨記事

これは、貸借対照表の式とその定義のガイドとなっています。 ここでは、貸借対照表の式は、実用的な例とダウンロード可能なexcelテンプレートと会社の財政状態を知るのに役立ちます方法を学びます。 財務分析の詳細については、次の記事を参照してください–

- バランスシートの例

- 分類されたバランスシート

- バランスシートの目的

- 銀行バランスシート-説明