広告:

この記事では、課税の原則について説明します。

政府の最も重要な収入源は税である。 税金は、所得、所有財産、キャピタルゲイン、国内および輸入品に発生した支出(費やされたお金)などの一定の確立された規則または基準に基づいて、個人や企業が政府に強制的に支払うことである。

多くの人が税金を払うことに反対しているので、課税は強制を伴う。 納税者は、個々の希望や欲望にかかわらず、特定の支払いを行う必要があります。 このような強制のために、税金の徴収は、個人の行動および経済の機能に非常に重要な影響を及ぼす可能性があり、税構造が社会の経済目標の達成を妨げないようにするためには、税金の選択において考慮されなければならない。 さらに、社会の目標が実現されるためには、税金の負担は、これらの目標に沿った方法で様々な人に分配されなければならない。

:

いいえ税は理想的ではありませんが、政府がその支出のために支払うために収入を得ることである場合、税金は避けられません。 政府は、税金が公正かつ合理的であることを保証することによって、ほとんどの納税者を満足させようとします。

課税の主な目的は収入を上げることである。 しかし、税制の設計においては、他の目的も重要です。 課税の原則は、経済システムの適切な目的として受け入れられる目標の観点からのみ選択することができる。

現代経済では、最適な経済福祉のためには、このような四つの目標が非常に重要です:

(1) 選択の最大の自由、他人の福祉と一致する

広告:

(2) 利用可能なリソースと技術の面で、そして消費者と要因所有者の好みに照らして、生活の最適な基準;

(3)

(4)現在社会が受け入れている株式の基準に準拠した収入の分布。

これらの目標に関しては、税制の三つの主要な原則または望ましい特性が一般的に受け入れられるようになった:

広告:

1. 経済効果:

税制は、最適の達成との干渉を避けるような方法で確立されなければならない。

2. エクイティ:

税金の負担の分布は、現代社会における意見のコンセンサスによって最適とみなされる所得分布のパターンに適合しなければならない。

3.

この規則は、納税者に生じた直接の不便の観点から必要な資源の観点から、徴収の実際のコストを最小限に抑えるような方法で税金を確立することを要求している。 実際には、異なる作家は、人々の間で課税の負担の公平な分布に関連して、異なる時間に、異なる理論を策定しています。

課税の原則、すなわち課税構造の開発と評価に採用される適切な基準は、アダム-スミスの時代から注目されています。

アダム-スミスは、彼の四つの有名な課税規範を開発しました:

(1) エクイティ:

広告:

納税者が支払う金額は、彼が収入に比例することを意味することにより、等しくなければなりません;

(2) 能力:

納税者は、彼がどれだけ支払わなければならないかを確実に知るべきである;

(3) 利便性:

:

支払いの利便性があるはずです;

(4) 経済:

税金は徴収コストが過剰であれば課されるべきではありません。

課税の最も重要な原則は次のとおりです:

広告:

1. 中立性:

先見の明、税制は中立であるように設計されるべきであり、すなわち、反対の正当な理由がない限り、市場の力をできるだけ乱すべきである。

原則として、人々は納税が好きではありません。 実際には、すべての税はそれを避けるために何かをするインセンティブを提供します。 政府は税金を徴収することを強制されているため、完全な中立性を保証することはできません。 したがって、税制は、課税から来る市場への混乱を最小限に抑えることによって、中立性を達成しようとしなければならない。

2. 非中立性:

特定の社会的目標を達成するために非中立性を維持することが不可欠になることがあります。 これらの目的は、税制上の優遇措置を提供することによって確保することができます。 これは、いくつかのケースでは、民間市場を乱すことが望ましいかもしれないことを意味します。

例えば、政府は企業が環境を汚染することを阻止するために、汚染活動に税金を課すことができる。 同様に、タバコへの税金は、収入を上げ、この有害なアイテムの消費を阻止するという2つの目的を果たすでしょう。 どちらの場合も、市場は邪魔されますが、望ましい方法です。

:

3. エクイティ:

課税には強制が含まれます。 したがって、税制が公正であることが重要です。 公平性を理由に、税制は平等な犠牲または支払う能力の原則に基づいているべきであることが示唆されている。 後者は、(a)収入または富および(b)個人的な状況によって決定される。

Richard Musgraveは、税金は2つの主要な基準で判断されるべきであると主張している:株式(税金は公正であるか?)と効率性(税は市場経済の働きに過度に干渉しますか?)それは私たちに税の提案についての公共の議論は常に前者に焦点を当てながら、経済学者は、主に後者に懸念されていることを驚きになります。

したがって、公平な課税の概念から始めることができます。

(a)水平的な公平性:

税の公平性には三つの異なる概念があります。 最初は横の公平である。 横の公平は均等に置かれた個人が均等に課税されるべきであるという概念である。 具体的には、同一所得の人は、税金で同一金額を支払う必要があります。 この原則についての論争はほとんどありません。 しかし、実際にこの概念を適用することは非常に困難です。

:

例えば、個人所得税について考えてみましょう。 水平エクイティは、同じ所得の二人の家族が同じ税金を支払うことを求めています。 しかし、一方の家族に8人の子供がいて、もう一方の家族には何もいない場合はどうなりますか? または、ある家族が異常に高い医療費を持っていて、他の家族が何も持っていない場合(2人の家族が同じ数のメンバーを持っていても)はどうなりますか?

(b)垂直資本:

第二の公正課税の概念は、第一の概念から論理的に従う。 Equalsが均等に扱われる場合、論理的には、un-equalsは不等に扱われるべきであるということになります。 この教訓は、垂直エクイティとして知られています。 この概念は、支払う能力に翻訳されています最も支払うことができる人は、税金の最大額を支払う必要があり、それによれば、原則。 概して、原則は、最も公平な税は、納税を通じて政府の活動を支援する財政的能力に基づくものであることを示唆している。

この原則の倫理的根拠は、金持ちが税金で支払ったルピーは、貧しい人が支払ったのと同じルピー税よりも犠牲が少ないという前提にあり、公平性は政府の支援のために富裕層と貧困層の両方による平等な犠牲を必要とするという前提にある。 したがって、金持ちは、政府によって提供されるサービスを支援することにおいて、それぞれが同じ負担を負担するために、貧乏人よりも多くの税金を支払わなければなりません。

このように、水平資本は、等しい人が等しい税金を支払うべきであることを示唆しています: 垂直資本は、非等号は不平等に扱われるべきであることを示唆している。 具体的には、富は税金を支払う能力の適切な尺度と考えられているので、金持ちは貧しい人々よりも多くの税金を支払うべきです。

:

広告:

概念的および実用的な観点からは、水平および垂直の公平の原則の間に矛盾はほとんどない。 しかし、多くの場合、垂直公平の一般的に受け入れられている概念に違反する可能性があり、公正な課税の第三の原則があります。

この原則は、課税の目的は政府サービスのために支払うことであることを認識している。 給付原則に従って税金が課される場合、人々は政府支出から受け取る利益に比例して税金を支払う。

したがって、道路、病院、公立学校、大学などの政府サービスから最大の利益を得る者は、最大の税金を支払うべきである。 しかし、課税の給付原則に従えば、政府は様々な個人や団体がどれだけ利益を得ているかを推定し、それに応じて税金を設定する必要があります。

課税の給付原則によれば、政府サービスから給付を受ける者は税金を支払うべきである。 給付の原則は、人々は、彼らが政府によって提供される商品やサービスから受け取る利益に比例して課税されるべきであることを保持しています。 この原則は、自分が得たものを支払うべきだという気持ちに基づいています。

一つの明確な例は、道路税です。 道路税からの領収書は、通常、道路の維持管理と建設のために確保されています。 したがって、道路を運転する人は税金を支払う。 しかし、一つの質問は未回答のままです: 道路を利用する人は、それらを使用する量に比例しておおよそ税金を支払うのですか?

この原則はまた、政府がどのくらい提供すべきか、誰がそれを支払うべきかという問題に対する経済的に効率的な解決策にもつながります。 しかし、給付原則を使用することは、多くの公的に供給された商品やサービスに適用することを不可能にするいくつかの実用的な困難を有する。

:

政府が提供する財やサービスが私的財の排他的かつライバル的な特性を持っている場合、利益をかなり簡単に計算することができ、ユーザーはそれに応じて請求することができます。 例としては、道路税、通行料、交通費などがあります。 公的に提供されたサービスが非競争的で非排他的(純粋な公共財)である場合、利益の原則は利益を測定することができないため、単なる理論的概念です。

問題:

実際には、異なる税金の必要性は、一般的に純粋な公共財にとって利益課税はやや実用的ではありません。 第一に、公共部門は多数の公共財を提供し、適切に異なる税金を徴収することを可能にするのに十分な情報を得るコストは非常に高いかもしれない。

さらに、多くの個人の納税者は、”公共”財が提供されると、税金を支払うかどうかにかかわらず、個人が利益を享受することから除外することができな この公共財の特徴は、”フリーライダー”という名前で行きます。

税金は、財から受け取る利益の報告された評価に基づいているとしましょう。 本質的に、課税は任意である。 いくつかの納税者は、問題の公共財(道路、公共公園、橋など)をほとんどまたはまったく望んでいないと主張するかもしれません。

巧妙な人々は、彼らが公共の利益によって害を受けていると主張するかもしれません。 だから、彼らは政府からの補助金を受け取る必要があります。 他の人々が公共財の一部を購入することに同意すると、フリーライダーは財やサービスを楽しむことができます。

ほとんどの人が商品やサービスを無料で楽しみたい(または”フリーライド”しようとする)場合、公共財はまったく利用できないかもしれません。 一般的に、それは十分な量よりも少ない量で利用可能になります。 公共財に対する人々の真の好みを確認することができない結果として、利益原則は、分析的に興味深いが、実際にはほとんど使用されていない。

だから、実際には原理を実装することはできない。 ほとんどの人は公的支出の恩恵を享受しますが、税金を支払うことに消極的になります。 この問題を克服するために、代替の原則が提案されています。、原則を支払う能力。

この原則は現在議論されているかもしれません:

支払能力の原則:

政府の目的が所得の再分配である場合、支払能力の原則に従って税金を設定する必要があります。 しかし、能力を測定することは困難です。 一般的に、能力の3つの尺度があります:収入、支出、財産。 しかし、どれも完全な証拠ではありません。

1. 収入:

収入は富よりも能力の方が良いと言われています。 しかし、ここでもいくつかの困難が発生します。 すべての作業は、同じ犠牲を伴うものではありません。 Rsを稼ぐ男。500労苦とトラブルを通じて、何の努力もせずに同じ金額を稼ぐものとして税金を支払う立場にはなりません(父方の財産から)またはギャンブルま

他の人と同じレベルの収入を持つ人は、より多くの扶養家族とより多くの責任を持ち、したがって支払う能力が低いかもしれません。 さらに、お金の限界効用は人によって異なります。 それは低所得の男性に高く、その逆もあります。 だから、究極の分析では、収入は能力の良いテストではありません。

2.

Kaldor、支出は能力の可能な限り最高の尺度です。 彼はいつかのためにインドで試されたが、その後撤回された支出税を提唱しました。 貧しい人は、彼がより多くの扶養家族を持っている場合、そして彼が彼の古い両親の世話をしなければならない場合、より多くを費やすかもしれません。 だから、彼の支出は、同じ所得ブラケットに属する彼の同僚よりも高いかもしれません。 しかし、彼の支出は、彼の真の支払い能力を反映していません。

3. 財産:

富や財産を所有することは、幸福を反映しているが、ある程度は限られている。 例えば、二人の人が同じ量の富を持っている場合、彼らは均等に裕福ではありません。 一つは、安定した収入をもたらす建物のようないくつかの生産的な富を持っている可能性があります。 別のものは、同じ価値の非生産的な富(すなわち、宝飾品)を有する可能性がある。 当然のことながら、税金を支払う能力は大きく異なります。

支払能力の二つの基本的な指標(措置)、すなわち。、収入および富は進歩的な個人的な税に正当化を提供する。 税金が支払能力の原則に基づいて課される場合、所得および/または富によって測定されるように、より高い税金が支払能力の高いものによって支払

能力の尺度は税によって異なります。 例えば、所得課税では、能力の尺度は収入であり、富課税では財産(富)の価値である。

アイデア(または概念)を実際に翻訳しようとすると、実用的な問題が発生します。

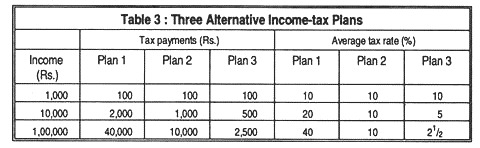

表に記載されている三つの代替所得税プランを考えてみましょう3:

三つのプランすべてにおいて、所得の高い家族はより高い所得税を支払う。 だから、すべてのこれらの計画があると言うことができる課税の原則を支払う能力に動作します。 しかし、彼らは異なる分配的結果を持っています。

プラン1は累進課税であり、豊かな家族の平均税率が高い。 プラン2は比例税であり、すべての家族がその収入の10%を支払う。 プラン3はかなり退行的です:納税は所得よりもゆっくりと上昇するので、豊かな家族の税率は貧しい家族の税率よりも低くなります。

計画3の下では”公正”の原則に違反しているようです。 しかし、進歩的な個人所得税の近代的なシステムは、垂直エクイティの概念に基づいているようです。 他のものは平等であり、漸進的な税金は倫理的な意味で”良い”税金と見なされ、退行的な税金は悪い”と見なされます。 これらの理由から、所得のより大きな平等の支持者は、累進所得税を支持し、売上税に反対する。

しかし、垂直資本には課税の進歩性は必要ではない。 比例所得税制は、株式の原則を十分に満たすことができます。

その他の原則(オプション):

以下のような他のいくつかの課税原則も時々提案されています:

サービスのコスト原則:

この原則によれば、個人が支払う税は、政府がサービスを彼に提供する際に負担するサービスのコストと等しくなければならない。 したがって、政府がAに特定のサービスを提供するために50ルピーを費やしている場合、彼は50ルピーの税金を支払う必要があります。

この原則は、鉄道、郵便サービスなどの政府サービスの場合に適用することができます。 しかし、課税におけるこの原則の適用にはいくつかの困難が伴う。 第一に、政府が国民のためにいくらかのお金を使うとき、それは一般的な方法でそうします。

だから、異なる個人に発生するサービスのコストは別々に計算することはできません。 第二に、この原則の適用は、政府が一般的に金持ちよりも貧しい人々のために多くを費やすので、貧しい人々が金持ちよりも高い税率で税金を支払うこ

最後に、この原則を年金保有者の場合に適用すると、後者は年金を与えるための管理費を賄うために年金額以上の税金を支払わなければならないが、これは不合理である。

最小総犠牲または最小犠牲の原則:

一部の作家は、平等な犠牲と最小犠牲の観点から原則を支払う能力を解釈しました。 この原則によれば、税金は、可能な限り最小の本当の負担または可能な限り最小の犠牲をコミュニティにもたらすように設計されるべきである。

Pigouによると、課税の負担は、税金を支払うためのコミュニティの総犠牲が最小、すなわち最小になるように、人々の間で分配されるべきである。 彼らへのお金の限界効用は、それが貧しい人々に何であるかよりも低いので、これは唯一の金持ちに課税することによって行うことができます。

しかし、それ自体が主観的な現象であるお金の正しい限界効用を知ることの難しさのために、コミュニティの総犠牲を測定することに困難が生

結論:

実際には、政府の政策は上記の原則のいずれかにのみ基づいていることはほとんどありません。 これらの原則は、税収率、公平性、社会的および経済的効果および国の要件のような様々な考慮事項を考慮して準備されている税務政策をフレーミングに政府にガイドラインとしてのみ設定されています。

さまざまな時代に、スミスの四つの基本規範に基づいて課税の特定の原則が提案されています。 いわゆる給付原則によれば、人が税金で支払うべき金額は、彼が見返りに受け取ることを期待するかもしれない利益に関連している必要があります。

しかし、この原則の下では、低所得層が最も多くの支払いを要求されるため、この原則を現実に適用することは困難です。 同様に、同様に実用的ではないのは、サービスのコスト原則であり、それによれば、人の納税義務は、彼が楽しんでいる公共サービスのコストに基づいてい