대차 대조표를 계산하는 공식

대차 대조표 총 부채와 소유자의 자본의 합이 회사의 총 자산과 동일하다는 공식은 회계의 전체 복식 입력 시스템이 기초가되는 회계의 가장 기본적인 부분 중 하나입니다.

대차 대조표 공식은 회계의 기본의 가장 기본적인 부분입니다. 그것은 매우 유용하며 회사의 실제 자산을 아는 데 도움이됩니다. 그것은 전체 이중 입력 회계 시스템의 기본입니다. 대차 대조표 방정식은 부채와 소유자의 지분의 합이 회사의 총 자산과 동일 상태.

여기서,

- 부채=그것은 다른 회사,은행,또는 사람들에 의해 회사의 자산에 대한 주장이다.

- 소유주 지분=소유 지분에 대한 회사의 주주가 수행 한 돈 기여입니다.

- 총자산=자본과 부채를 포함한 회사의 총자산,즉,자산은 회사에 의해 빚지고 동일한에 대한 돈은 다시 상환해야한다.

예

예#1

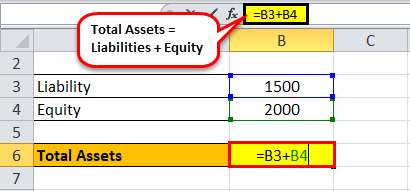

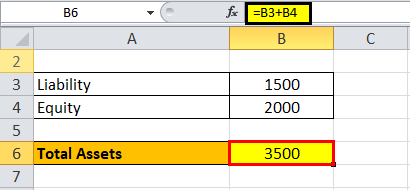

소유주 회사의 책임이$1500 이고 소유자 자본이$2000 라고 가정합니다. 대차 대조표의 계산,즉,회사의 총 자산은 책임과 자본의 합계됩니다.

아래 그림에서,우리는 대차 대조표의 계산을 보여 주었다.

즉 총 자산= 1500 + 2000

회사의 총 자산은$3,500 입니다.예#2

예#2

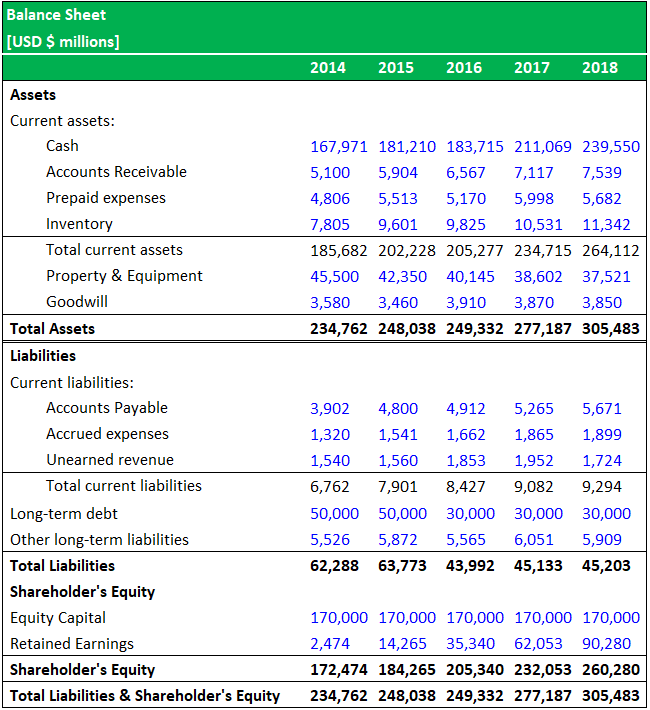

제조 회사는 2014 년부터 2018 년까지 5 년 동안 대차 대조표 아래에 있습니다.

2018 년의 가치를 가지고,

총 부채의 합계=$45,203

주주 지분의 합계=$260,280,즉,자기 자본과 이익 잉여금의 합계.

4.9(1,067 등급)250 개 이상의 코스/40 개 이상의 프로젝트/1000 시간 이상/평생 액세스/수료증

따라서 총 자산은 다음과 같습니다:

자산은 모든 자산,즉 현금,미수금,선불 비용 및 재고(예:2018 년$305,483)에 대한 합계와 같습니다.

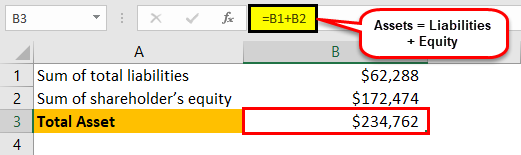

마찬가지로,5 년 전의 회사 자산을보고 싶다면,즉 2014 년 계산은 다음과 같습니다:-

2014 년의 가치를 가지고,

총 부채의 합계=$62,288

주주 지분의 합계=$172,474,즉,자기 자본과 이익 잉여금의 합계.

따라서 총 자산은 다음과 같습니다:

자산은 모든 자산,즉 현금,미수금,선불 비용 및 재고,즉 2014 년$234,762 에 대한 합계와 같습니다.

위의 계산을 사용하여 언제든지 회사의 총 자산을 계산할 수 있습니다.

대차대조표 분석 공식

다음과 같은 대차대조표 분석에 도움이 되는 몇 가지 공식이 있습니다–

- 운전 자본=유동 자산–유동 부채

- 판매 1 달러당 운전 자본=운전 자본/총 매출액

- 유동 비율=유동 자산/유동 부채

- 산성 테스트=(유동 자산–재고)/유동 부채

- 부채 대 자본 비율=총 부채/주주 자본

대차 대조표 분석의 예

이제 위의 수식을 계산하는 예를 살펴 보겠습니다.

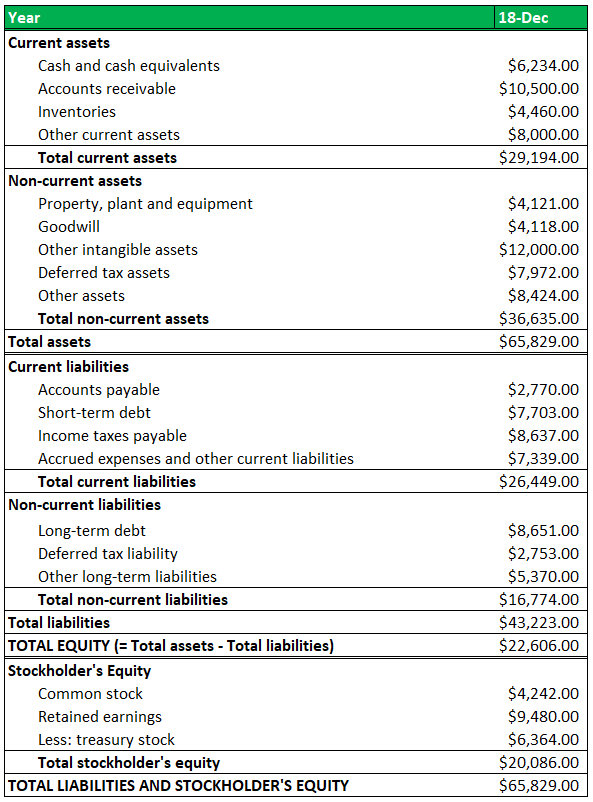

2018 년 매출액이$15,000 인 회사의 총 책임은$43,223,총 자산$65,829,소유자 지분$22,606 이라고 가정 해 봅시다. 아래는 위의 공식을 계산할 회사의 2018 년 대차 대조표입니다.

운전 자본

- 운전 자본=유동 자산-유동 부채

- = 29,194 – 26,449

- = $2,745

판매 1 달러당 운전 자본

- 매출액 1 달러당 운전 자본=운전 자본/총 매출액

- = 2,745 / 15,000

- =0.18

현재 비율

- 유동 비율=유동 자산/유동 부채

- = 29,194 / 26,449

- = 1.1

산 테스트

- 산성 테스트=(유동 자산-재고)/유동 부채

- = (29,194 – 4,460) / 26,449

- = 0.94

부채 대 자본 비율

- 부채 대 자본 비율=총 부채(부채)/주주 자본

- = 26,449 / 22,606

- = 1.91

대차 대조표 계산기

다음 대차 대조표 계산기를 사용할 수 있습니다-

부채

소유자의 지분

총 자산 공식=

| 총 자산 공식= | 부채+소유자의 자본 | |

| 0 + 0 = | 0 |

관련성 및 용도

- 정상 잔액 부채의 경우 회사의 자산은 다음과 같이 증가합니다. 자산을 의미하는 부채 증가는 부채에 직접 비례합니다.

- 정상 잔액 시나리오에서 부채 및 자본은 신용으로 증가합니다.

- 그것은 회사의 재무 상태를 알고하는 데 사용됩니다.

- 회사의 추세를 연구하는 데 도움이됩니다.

- 이 공식은 부채의 양과 성격에 대해 알려줍니다.

- 자산의 실제 가치를 제공합니다.

- 회사의 손익에 대한 세부 정보를 제공합니다.

- 그것은 그 회사의 자산의 일부이지만 다시 상환해야하지만 얼마나 많은 부채 회사가 빚을 자산의 지분에 대한 세부 사항을 얻기 위해 사업의 분석에 도움이됩니다.

- 회사의 투자자와 주주에게 회사의 자산,주식 및 부채에 대한 실제 그림을 제공합니다.

- 대차 대조표 공식은 더 많은 분석을 수행하고 회사에서 의사 결정을 내리는 데 사용됩니다. 또한 투자자가 회사에 대한 투자 결정을 내리는 데 사용됩니다.

추천 기사

이것은 대차 대조표 공식과 그 정의에 대한 안내였습니다. 여기에서 우리는 대차 대조표 공식은 실용적인 예제 및 다운로드 엑셀 템플릿을 사용하여 회사의 재무 상태를 알고하는 데 도움이 방법에 대해 알아 봅니다. 다음 문서에서 재무 분석에 대해 자세히 알아볼 수 있습니다–

- 대차 대조표의 예

- 분류 대차 대조표

- 대차 대조표 목적

- 은행 대차 대조표-설명