du kom sannsynligvis over kostnadsavviket (CV) da du hadde lest om styring av inntjent verdi og variansanalyse. Enten du kontrollerer kostnadene for prosjektet eller forbereder pmp eksamen-å være kjent MED CV er viktig å mestre prosjektet kostnadsstyring.

Detteartikkelen introduserer begrepet kostnadsvarians. Den inneholder også thedefinitions av DE ulike CV typer, deres formler samt et eksempel anda cost variance kalkulator.

Hva Er Kostnadsavvik?

KOSTNADSAVVIK (CV) er en indikator på forskjellen mellom inntjent verdi og faktiske kostnader i et prosjekt. Det er et mål på variansanalyseteknikken som er en del av earned value management methodology (EVM; kilde). Noen hevder at er et element av inntjent verdi analyse (EVA) også. DETTE er imidlertid ikke nøyaktig nøyaktig – EVA er heller teknikken der inngangsdata (dvs. kostnads-og verdiindikatorer) for beregning av kostnads-og planleggingsavvik bestemmes.

Det er tre typer kostnadsavvik:

- punkt-i-tid eller periode-for-periodcost varians,

- kumulative kostnadsavvik og

- varians ved fullføring (VAC), som en specifictype av kumulative kostnadsavvik.

De Følgende seksjonene kaster lys over deres definisjoner og forskjeller i disse typene.

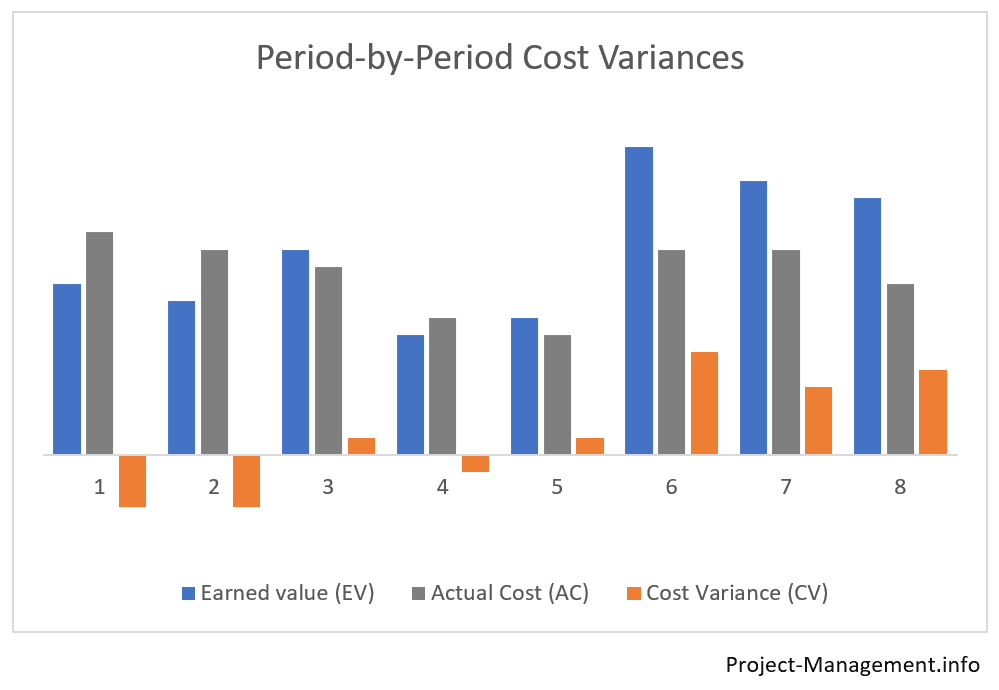

Hva Er Punkt-i-tid / Periode-for-PeriodCost Varians?

Dette er den enkleste typen kostnadsavvik: det refererer i utgangspunktet til forskjellen mellom faktiske kostnader og inntjent verdi innen en periode. Dermed tar det ikke hensyn til indikatorer eller avvik fra tidligere eller fremtidige avvik.

Forinstance, hvis du er i måned 4 i et prosjekt, beregner du punkt-i-tid kostnadsavvik for denne perioden ved å bruke den faktiske kostnaden (AC) andearned-verdien (EV) for den 4.måneden bare.

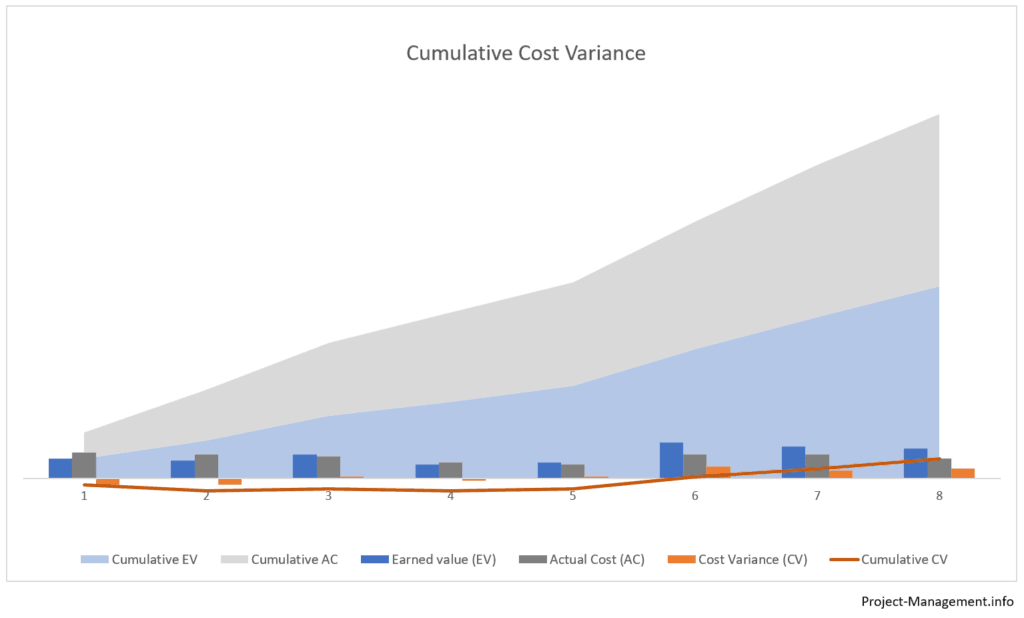

Hva Er Kumulativ CostVariance?

Den Kumulative CV er et mål for den kumulative differansen av kumulative opptjente verdier og faktiske kostnadstall for flere, vanligvis påfølgende perioder.

hvis aproject manager har til hensikt å beregne den kumulative kostnadsavviket for den 4. måneden i et prosjekt, må han / hun beregne den kumulative opptjente verdien (EV) og den kumulative faktiske kostnaden (AC) for den 4.og foregående månedene først.

med andre ord er den kumulative kostnadsvariansen for 1.til 4. måned forskjellen mellom summen AV EV(1)+ EV(2)+EV(3)+EV(4) og summen AV AC(1)+AC(2)+AC(3)+AC(4).

Hva Er Varians atCompletion (VAC)?

variansen ved ferdigstillelse er kumulativ kostnadsavvik på slutten av prosjektet. Beregningsparametrene er budsjettet ved ferdigstillelse (bac) og den faktiske eller estimerte kostnaden ved ferdigstillelse (EAC). VAC brukes ofte som et mål på prognoseteknikkene – du finner flere detaljer i denne artikkelen om estimat ved ferdigstillelse (EAC).

Hvordan Beregnes Kostnadsavvik?

basisformelen for beregning av kostnadsavvik er:

CV = EV – AC,

hvor:

EV = Opptjent verdi;

AC = Faktisk kostnad.

Opptjent verdi (Ev) refererer til den delen av budsjettet som er tildelt den delen av arbeidet som er fullført i en periode eller kumulativt over flere perioder.

den faktiske kostnaden (AC) er mengden kostnader eller ressurser som er påløpt for å utføre det autoriserte arbeidet. Det kan forholde seg til en enkelt eller flere perioder (kumulativ AC)

Thisformula må tilpasses for de ulike typer kostnadsavvik. Mensden grunnleggende beregningen-forskjellen PÅ EV og AC – er i utgangspunktet den samme, inngangsparametrene erstattes som følger.

Hvordan Beregnes Periodekostnadsavviket?

kostnadsavvik for periodeeller punkt-i-tid beregnes ved å bruke den grunnleggende formelen med inndataparametere som refererer til en enkelt periode:

CV(periode) = ev (periode) – AC (periode)

inputparameters – EV og AC – relaterer til arbeidet som utføres og kostnadene som påløper i referanseperioden. De vurderer ikke tallene for noen annen periode.

Hvordan Beregnes Den Kumulative CostVariance?

Kumulativ kostnadsavvik bruker grunnformelen med kumulative inputparameters over flere perioder:

CV(kumulativ) = ev(kumulativ) – AC (kumulativ)

ELLER CV(kumulativ) = Summen AV CV(allperiods),

der:CV(alle perioder) representerer alle Punkt-I-Tid Cv-Er i periodene i omfang.

Kumulativ kostnadsavvik beregnes ofte for en tidshorisont fra begynnelsen av et prosjekt til den siste perioden. Det kan imidlertid også referere til en hvilken som helst annen kombinasjon av perioder, f. eks. en kumulativ kostnadsavvik kan bli beregnet for månedene 2 til 4 som ikke ville ta hensyn til den første måneden eller anyperiod etter 4. måned.

Hva Er Meningen medberegnede Kostnadsavviksverdier?

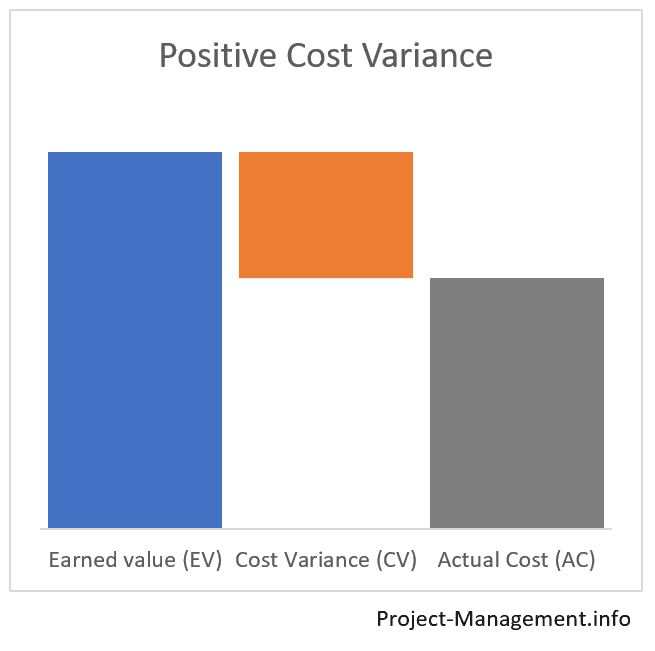

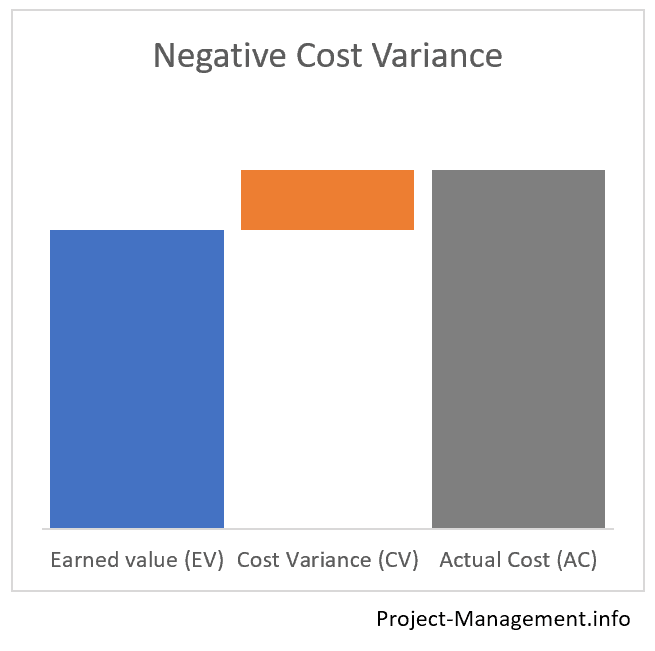

verdien av en beregnet kostnadsavvik faller inn i ett av følgende 3 verdiområder. Hverav dem har en annen betydning:

- en negativ kostnadsavvik (CV < 0)angir et kostnadsoverløp,

- en positiv kostnadsavvik (CV > 0) angir at den opptjente verdien overstiger den faktiske kostnaden, og

- en kostnadsavvik på 0 som betyr at budsjettet er oppfylt, dvs.at den faktiske kostnaden tilsvarer den opptjente verdien.

Kalkulator For Kostnadsvarianser (Periode-For-Periode eller Kumulativ CV)

Bruk denne kalkulatoren hvis du ønsker å beregne periode-for-periode eller kumulativ kostnadsvarians av prosjektet.

hvis du trenger detfor å bestemme den kumulative kostnadsavviket, fyller du ut den kumulative opptjente verdienog kumulative faktiske kostnader (kontroller at begge verdiene er knyttet til samme omfang av perioder). For en enkelt periode fyller DU AC og EV med verdiene for detspesiell periode.

Eksempler På Beregning Og Analyse Av Kostnadsvarians

følgende 2 eksempler illustrerer beregningen og bruken av kostnadsavvik i et prosjekt. Da disse variansene ofte brukes sammen med kostnadsindeksen (KPI) – finner du flere detaljer i det tilsvarende eksemplet i DENNE KPI-artikkelen. Merk at inntastingsnumrene i kpi-artikkelen er i samsvar med disse eksemplene.

Eksempel 1: En Enkel Beregning Av Kumulative Og Punkt I Tid Kostavvik

I det første eksemplet pmo opptjente valueanalyse produsert followingnumbers:

| Måned 1 | Måned 2 | Kumulative tall (måned 2) | |

| Planlagt Verdi | 50 | 150 | 200 |

| Opptjent Verdi | 60 | 130 | 190 |

| Faktiske Kostnader | 50 | 170 | 220 |

Beregning Av Kostnadsavvik

prosjektlederen beregner 2 costvariance typer: kumulative og punkt-i-tid kostnadsavvik, ved hjelp av theformula AC = EV-AC.

| Month 1 | Month 2 | Cumulative numbers (month 2) | |

| Earned Value | 60 | 130 | 190 |

| Actual Cost | 50 | 170 | 220 |

| Cost Variance (CV) per period | 60 – 50 = 10 | -130 – 170 = -40 | – |

| Cost Variance, cumulative | – | – | 190 – 220 = -30 |

Interpretation Av DEN Beregnede CV

er den kumulative kostnadsavviket negativ.Dette betyr at de totale kostnadene som er påløpt så langt overstiger opptjent verdi med 30.

denne forskjellen mellom inntjent verdi ogfaktiske kostnader i dette eksemplet er faktisk ikke ubetydelig. Beregning av kostnadsprestasjonsindeks og bestemmelse av ytelsesindeksen kanhjelp til å analysere dette resultatet og vurdere dens innvirkning på det samlede prosjektet.

Å se på periodekostnadvariansene fører til et mer differensiert bilde. Mens den første månedens costvariance var positiv (dvs . den opptjente verdien oversteg den faktiske kostnaden), densned til slutt negativ i 2. måned.

i dette tilfellet beregning av punkt-i-timecost avvik per periode – i tillegg til den kumulative kostnadsavvik-kangi prosjektlederen et hint hvor du skal lete etter de grunnleggende årsakene til costoverrun.

Eksempel 2: Case Study av Et Prosjekt ina Behandlingstid Situasjon

I det Andre eksemplet har PMO bestemt følgende tall for de første 3 månedene av et prosjekt:

| Måned 1 | Måned 2 | Måned 3 | Kumulativ | |

| Planlagt Verdi | 100 | 130 | 200 | 430 |

| Opptjent Verdi | 60 | 120 | 220 | 400 |

| Faktiske Kostnader | 90 | 150 | 200 | 440 |

Beregning Av Kumulativ OG Periode-FOR-Periode CV

prosjektlederen beregner kostnadsvariansene som følger:

kumulativecv = 400 – 440 = -40

igjen indikerer den negative kumulative costvariance en kostnadsoverskridelse etter de første 3 månedene av prosjektet.

men å bryte det ned i en periodeanalyse fører til følgende tall:

| Måned 1 | Måned 2 | Måned 3 | Kumulativ | |

| Kostnadsavvik per periode | -30 | -30 | 20 | -40 |

Tolkning Av Kostnadsavvikene

kostnadsavvikene endret SEG Fra CV (m1) = -30 i den første måneden til en positiv CV (m3) = + 20 i den tredje måneden.

slike kostnadsutviklinger er ikke uvanlige at prosjekter og team kan kreve litt ‘settling in’ – tid før de kan utføre sitt fulle prestasjonspotensial. Uten at det berører andre interneog miljøaspekter, kan endringen til et positivt punkt-i-tid kostnad variansi 3. måned være en indikator på en positiv turn – around of the prosjektets ytelse.

prosjektlederen vil kanskje fremme og legge til rette for bærekraften i denne positive utviklingen.

Konklusjon

kostnadsvariansen er en av de grunnleggende tiltakene i variansanalysen som er en del av inntjent verdistyringsmetode introdusert I PMIS ProjectManagement Body Of Knowledge (kilde: PMBOK®, 6.utg., ch. 7.4.2.2 Data Analyse, s.261-264).

CVitself angir om kostnadene for arbeid utført i en eller flere perioder i et prosjekt oppfyller, overstiger eller faller under budsjettert beløp.