ANNONSER:

i denne artikkelen vil vi diskutere om prinsippene for beskatning.

den viktigste kilden til statens inntekter er skatt. En skatt er en obligatorisk betaling gjort av enkeltpersoner og selskaper til regjeringen på grunnlag av visse veletablerte regler eller kriterier som inntekt opptjent, eiendom eid, kapitalgevinster eller utgifter (penger brukt) på innenlandske og importerte artikler.

siden mange mennesker motsetter seg å betale skatt, innebærer beskatning tvang. Skattebetalerne er pålagt å foreta visse betalinger, uavhengig av deres individuelle ønsker eller ønsker i saken. På grunn av denne tvang kan innkrevingen av skatter ha svært betydelige virkninger på individers adferd og økonomiens funksjon, som må tas i betraktning ved valg av skatter dersom skattestrukturen ikke skal forstyrre oppnåelsen av samfunnets økonomiske mål. Dersom samfunnets mål skal realiseres, må skattebyrden fordeles mellom ulike personer på en måte som er forenlig med disse målene.

ANNONSER:

ingen skatt er ideell, men skatt er uunngåelig hvis regjeringen er å få inntekter til å betale for sine utgifter. Regjeringen forsøker å tilfredsstille de fleste skattebetalere ved å sikre at skattene er rettferdige og rimelige.

hovedmålet med beskatning er å øke inntektene. Men andre mål er også viktige i utformingen av et skattesystem. Beskatningsprinsippet kan bare velges når det gjelder målene som aksepteres som de aktuelle målene for det økonomiske systemet.

i en moderne økonomi er fire slike mål av stor betydning for optimal økonomisk velferd:

(1) Maksimal valgfrihet, i samsvar med andres velferd

ANNONSER:

(2) Optimal levestandard i form av tilgjengelige ressurser og teknikker og i lys av forbruker og faktor-eier preferanser;

(3) økonomisk vekst; og

(4) en fordeling av inntekt i samsvar med standarder for egenkapital i dag akseptert av samfunnet.

når det gjelder disse målene, har tre hovedprinsipper eller ønskelige egenskaper ved skattesystemet blitt allment akseptert:

ANNONSER:

1. Økonomiske effekter:

skattestrukturen må etableres på en slik måte at man unngår forstyrrelser i oppnåelsen av det optimale.

2. Egenkapital:

fordelingen av skattebyrden må samsvare med inntektsfordelingsmønsteret som anses som det optimale ved konsensus om mening i et moderne samfunn.

3. Minimumskostnader ved innkreving og etterlevelse, i samsvar med effektiv håndheving:

regelen krever at skatter fastsettes på en slik måte at de reelle kostnadene ved innkreving minimeres, i form av nødvendige ressurser som i form av den direkte ulempen som skattebetalerne påføres. Faktisk har forskjellige forfattere formulert de forskjellige teoriene, på forskjellige tidspunkter, knyttet til rettferdig fordeling av skattebyrden blant folket.

prinsippene for beskatning, det vil si de riktige kriteriene som skal benyttes i utviklingen og evalueringen av skattestrukturen, har fått oppmerksomhet Fra Adam Smiths dager.

Adam Smith utviklet sine fire berømte kanoner av beskatning:

(1) Egenkapital:

ANNONSER:

beløpet betales av skattebetalere bør være lik, som han mente proporsjonal med inntekt;

(2) Evne:

skattebetaleren bør vite sikkert hvor mye han må betale;

(3) Bekvemmelighet:

ANNONSER:

det bør være praktisk betaling;

(4) Økonomi:

Skatter bør ikke pålegges dersom kostnadene ved innsamling er overdreven.

følgende er de viktigste prinsippene for beskatning:

ANNONSER:

1. Nøytralitet:

Prima facie, et skattesystem bør utformes for å være nøytralt, dvs. det bør forstyrre markedskreftene så lite som mulig, med mindre det er en god grunn til det motsatte.

som en generell regel, folk liker ikke skatt betaling. Faktisk gir hver skatt et incitament til å gjøre noe for å unngå det. Siden regjeringen er tvunget til å samle inn skatt, er det ikke mulig å garantere fullstendig nøytralitet. Skattesystemet må derfor søke å oppnå nøytralitet ved å minimere forstyrrelsen i markedet som kommer fra beskatning.

2. Ikke-nøytralitet:

noen ganger blir det viktig å opprettholde ikke-nøytralitet for å møte visse sosiale mål. Disse målene kan sikres ved å gi skatteincitamenter. Dette betyr at det i noen tilfeller kan være ønskelig å forstyrre det private markedet.

for eksempel kan regjeringen pålegge skatt på forurensende aktiviteter, for å motvirke bedrifter å forurense miljøet. På samme måte vil en avgift på sigaretter tjene et todelt formål: å øke inntektene og motvirke forbruket av dette skadelige elementet. I begge tilfeller er markedet forstyrret, men på en ønskelig måte.

ANNONSER:

3. Egenkapital:

Beskatning innebærer tvang. Derfor er det viktig for skattesystemet å være rettferdig. På grunnlag av egenkapital har det blitt foreslått at et skattesystem bør være basert på et prinsipp om lik offer eller evne til å betale. Sistnevnte er bestemt av (a) inntekt eller formue og (b) personlige forhold.

Richard Musgrave har hevdet at skatter skal vurderes på to hovedkriterier: egenkapital(er skatt rettferdig?) og effektivitet (påvirker skatten urimelig med markedsøkonomiens arbeid?) Det overrasker oss at økonomer har vært mest opptatt av det siste, mens offentlige diskusjoner om skatteforslag alltid fokuserer på det første.

Vi kan derfor starte med begrepet rettferdig beskatning:

(A) Horisontal Egenkapital:

det er tre forskjellige begreper om skattemessig egenkapital. Den første er horisontal egenkapital. Horisontal egenkapital er ideen om at likeverdige personer skal beskattes likt. Nærmere bestemt bør personer med lik inntekt betale identiske beløp i skatt. Det er knapt noen kontroverser om dette prinsippet. Men det er veldig vanskelig å anvende konseptet i praksis.

ANNONSER:

la oss for eksempel vurdere personlig inntektsskatt. Horisontal egenkapital krever at to familier i samme inntekt betaler samme skatt. Men hva om en familie har åtte barn og den andre har ingen? Eller hva om en familie har uvanlig høy medisinsk utgift ,mens den andre har ingen (selv om to familier har samme antall medlemmer)?

(b) Vertikal Egenkapital:

det andre begrepet rettferdig beskatning følger logisk fra den første. Hvis likeverdige skal behandles likt, følger det logisk at un-likeverdige skal behandles ulikt. Denne regelen er kjent som vertikal egenkapital. Dette konseptet har blitt oversatt til evnen til å betale prinsippet, som sier at de mest i stand til å betale bør betale det maksimale beløpet av skatt. I stor grad foreslår prinsippet at den vakreste skatten er en basert på ens økonomiske evne til å støtte statlige aktiviteter gjennom skattebetalinger.

det etiske grunnlaget for dette prinsippet hviler på antagelsen om at en rupi betalt i skatt av en rik person representerer mindre offer enn den samme rupieskatten betalt av en fattig mann, og at rettferdighet krever like offer av både rike og fattige til støtte for regjeringen. Dermed må en rik mann betale mer penger i skatt enn en fattig mann for hver å bære den samme byrden i å støtte tjenester som tilbys av regjeringen.

dermed foreslår horisontal egenkapital at folk som er like, skal betale like skatt: vertikal egenkapital antyder at un-equals bør behandles ulikt. Spesielt bør de rike betale mer skatt enn de fattige, siden rikdom anses som et passende mål for ens evne til å betale skatt.

Fordel-Prinsippet:

ANNONSER:

fra konseptuelle og praktiske synspunkter er det knapt noen konflikt mellom prinsippene om horisontal og vertikal egenkapital. Men det er et tredje prinsipp om rettferdig beskatning som ofte kan krenke allment aksepterte forestillinger om vertikal egenkapital.

prinsippet erkjenner at formålet med beskatning er å betale for offentlige tjenester. Hvis skatt pålegges i henhold til fordelsprinsippet, betaler folk skatt i forhold til fordelene de mottar fra offentlige utgifter.

derfor bør de som får maksimalt utbytte fra offentlige tjenester som veier, sykehus, offentlige skoler og høyskoler betale maksimal skatt. Men hvis fordelsprinsippet om beskatning følges, vil regjeringen bli pålagt å estimere hvor mye ulike individer og grupper drar nytte av, og sette skatt tilsvarende.

ifølge fordel prinsippet om beskatning de som høster fordelene fra offentlige tjenester skal betale skatt. Ytelsesprinsippet innebærer at folk skal beskattes i forhold til fordelene de mottar fra varer og tjenester levert av regjeringen. Dette prinsippet er basert på følelsen av at man skal betale for det man får.

et klart eksempel er veiavgift. Kvitteringer fra veiavgifter settes vanligvis til side for vedlikehold og bygging av veier. Dermed betaler de som kjører på veiene skatten. Men ett spørsmål forblir ubesvart: betaler de som bruker veiene skatt omtrent i forhold til beløpet de bruker dem?

prinsippet fører også til en økonomisk effektiv løsning på spørsmålene om hvor mye regjeringen skal gi og hvem som skal betale for det. Bruk av benefit-prinsippet har imidlertid flere praktiske vanskeligheter som gjør det umulig å anvende det for mange offentlig leverte varer og tjenester.

ANNONSER:

når en vare eller tjeneste levert av regjeringen har de eksklusive og rivaliserende egenskapene til en privat god, kan fordelene beregnes ganske enkelt og brukerne kan belastes tilsvarende. Eksempler er veiavgift, bomavgift og transittavgift. Når en offentlig tjeneste er ikke-rivaliserende og ikke-eksklusiv (et rent offentlig gode), er fordelsprinsippet bare et teoretisk konsept fordi fordelene ikke kan måles.

Problemer:

faktisk nødvendigheten av ulike skatter generelt gjør fordel beskatning noe upraktisk for rene offentlige goder. For det første gir offentlig sektor mange offentlige varer, og kostnaden for å skaffe nok informasjon til å tillate innkreving av passende forskjellige skatter kan være svært høy.

videre nekter de fleste individuelle skattebetalere ofte å avsløre sine ‘sanne’ preferanser fordi når det’ offentlige ‘ gode er gitt, kan enkeltpersoner ikke utelukkes fra å nyte fordelene om de betaler skatt eller ikke. Denne egenskapen for offentlige varer går under navnet ‘free riders’.

la oss anta at skatter er basert på ens rapporterte vurdering av fordelene man mottar fra det gode. I hovedsak er beskatning frivillig. Noen skattebetalere kan hevde at de vil ha lite eller ingen av det offentlige gode (som en vei, eller en offentlig park eller en bro) i spørsmålet.

Smarte mennesker kan til og med hevde at de er skadet av det offentlige gode. Så, de bør motta subsidier fra regjeringen. Når andre mennesker er enige om å kjøpe noe av det offentlige gode, kan gratis ryttere nyte det gode eller tjenesten.

hvis folk flest ønsker å nyte god eller tjeneste gratis (eller, de forsøker å ‘free ride’), kan det offentlige god ikke være tilgjengelig i det hele tatt. Generelt vil det være tilgjengelig i mindre enn tilstrekkelige mengder. Som et resultat av manglende evne til å fastslå folks sanne preferanser for offentlige goder, nytte prinsippet, mens interessant analytisk, er sjelden brukt i praksis.

så det er ikke mulig å implementere prinsippet i praksis. De fleste vil nyte fordelene av offentlige utgifter, men vil være motvillige til å betale skatt. For å overvinne dette problemet har et alternativt prinsipp blitt foreslått, nemlig., evnen til å betale prinsippet.

dette prinsippet kan nå diskuteres:

Ability-To-Pay-Prinsippet:

hvis regjeringens mål er å omfordele inntekt, bør det sette skatt i henhold til ability-to-pay-prinsippet. Det er imidlertid vanskelig å måle evnen. Det er generelt tre tiltak av evne: inntekter, utgifter og eiendom. Men ingen er fullstendig bevis.

1. Inntekt:

Inntekt sies å være et bedre mål på evne enn rikdom. Men her oppstår også noen vanskeligheter. Alt arbeid innebærer ikke det samme offeret. En mann tjener Rs.500 gjennom slit og problemer vil ikke være en posisjon til å betale skatt som en tjener samme beløp uten innsats (fra fars eiendom) eller gambling eller gjennom sjanse (lotteri).

En med samme inntektsnivå som en annen kan ha flere avhengige og mer ansvar og dermed lavere betalingsevne. Videre er den marginale bruken av penger forskjellig fra mann til mann. Det er høyere for en mann med lavere inntekt og omvendt. Så, i den ultimate analysen, er inntekt ikke en god test av evnen.

2. Utgifter:

Ifølge Prof. N. Kaldor, utgifter er best mulig mål pa evne. Han foreslo en utgiftsskatt som ble prøvd i India for en gang, men trukket tilbake senere. En fattig mann kan bruke mer hvis han har flere pårørende, og hvis han har til å se etter sine gamle foreldre. Så, hans utgifter kan være høyere enn hans kollega som tilhører samme inntektsbrakett. Men hans utgifter gjenspeiler ikke hans sanne evne til å betale.

3. Eiendom:

Besittelse av rikdom eller eiendom er en refleksjon av trivsel, men i begrenset grad. For eksempel, hvis to personer har samme mengde rikdom, er de ikke like velstående. Man kan ha noen produktiv rikdom som en bygning som gir en stabil inntekt. En annen kan ha uproduktiv rikdom (dvs.smykker) av samme verdi. Naturligvis vil deres evne til å betale skatt variere sterkt.

To grunnleggende indekser (tiltak) av evnen til å betale, nemlig., inntekt og formue gir en begrunnelse for progressive personlige skatter. Hvis skatter pålegges på grunnlag av evnen til å betale prinsippet, vil høyere skatter bli betalt av de med større betalingsevne, målt etter inntekt og/eller formue.

evnetiltakene varierer fra skatt til skatt. For eksempel, i inntektsskatt, er målet på evnen inntekt; i formuesskatt er det verdien av eiendom (rikdom).

et praktisk problem oppstår når vi prøver å oversette ideen (eller forestillingen) til praksis.

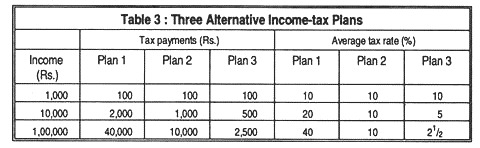

la oss vurdere de tre alternative inntektsskatteplanene som er oppført I Tabell 3:

under alle tre planene betaler familier med høyere inntekter høyere inntektsskatt. Så, alle disse planene kan sies å være operere på evnen til å betale prinsippet om beskatning. Likevel har de forskjellige distribusjonsvirkninger.

Plan 1 er en progressiv skatt: gjennomsnittlig skattesats er høyere for rikere familier. Plan 2 er en proporsjonal skatt; hver familie betaler 10% av inntektene sine. Plan 3 er ganske regressiv: siden skattebetalingene stiger langsommere enn inntektene, er skattesatsen for rikere familier lavere enn for fattige familier.

det ser ut til at under plan 3 er prinsippet om rettferdighet brutt. Det moderne systemet med progressiv personlig inntektsskatt synes imidlertid å være basert på begrepet vertikal egenkapital. Andre ting er like, progressive skatter blir sett på som ‘gode’ skatter i noen etisk forstand, mens regressive skatter blir sett på som-dårlige’. På disse grunnene støtter talsmenn for større likestilling av inntekt progressive inntektsskatt og motsetter seg salgsskatt.

progressivitet i beskatning er imidlertid ikke nødvendig for vertikal egenkapital. Et proporsjonalt inntektsskattesystem kan godt tilfredsstille egenkapitalprinsippet.

Andre Prinsipper (Valgfritt):

noen andre prinsipper for beskatning har også blitt foreslått fra tid til annen, for eksempel følgende:

Tjenestekostnadsprinsippet:

ifølge dette prinsippet skal skatten som skal betales av en person, være lik kostnadene for tjenester som regjeringen pådrar seg ved å yte tjenesten til ham. Dermed, hvis regjeringen bruker Rs 50 for å gi en bestemt tjeneste Til A, bør han betale En skatt På Rs 50.

prinsippet kan anvendes i tilfelle av offentlige tjenester som jernbane, posttjenester, etc. Men anvendelsen av dette prinsippet i beskatning innebærer noen vanskeligheter. For det første, når regjeringen bruker litt penger til folket generelt, gjør det det på en generell måte.

Så kostnaden for tjenester som påløper for ulike personer, kan ikke beregnes separat. For det andre krever anvendelsen av dette prinsippet at de fattige betaler skatt til høyere priser enn de rike, da regjeringen generelt bruker mer for de fattige enn for de rike.

endelig, hvis dette prinsippet blir brukt for pensjonsinnehavere, må sistnevnte betale mer enn pensjonsbeløpet for å dekke de administrative utgiftene for å gi slik pensjon, men dette ville være absurd.

Prinsippet Om Minst-samlet Offer Eller Minimum Offer Prinsipp:

noen forfattere tolket muligheten til å betale prinsippet i form av like offer og minimum offer. I henhold til dette prinsippet bør skatter utformes slik at de forårsaker minst mulig reell byrde eller minst mulig offer til samfunnet.

Ifølge Pigou skal skattebyrden fordeles mellom folket på en slik måte at samfunnets samlede offer for å betale skatt skal være minst, dvs.minimum. Dette kan gjøres ved å beskatte bare de rike som den marginale nytten av penger til dem er lavere enn hva det er for de fattige.

men det kan oppstå vanskeligheter med å måle samfunnets samlede offer på grunn av vanskeligheter med å vite riktig marginal nytte av penger, som i seg selv er et subjektivt fenomen (bare nedfallsgevinster bør beskattes med høy hastighet siden de involverer minst offer).

Konklusjon:

i praksis kan politikken til en regjering neppe være basert utelukkende på noen av de ovennevnte prinsippene. Disse prinsippene satt bare som retningslinjer for regjeringen i framing sin skattepolitikk som er utarbeidet med hensyn til ulike hensyn som skatteavkastning, egenkapital, sosiale og økonomiske effekter og kravene i landet.

til forskjellige tider har visse prinsipper for beskatning blitt foreslått på grunnlag Av Smiths fire grunnleggende kanoner. I henhold til det såkalte ytelsesprinsippet, bør beløpet en person skal betale i skatt være relatert til den fordelen han kan forvente å motta i retur.

men dette prinsippet er vanskelig å anvende i virkeligheten, siden under dette prinsippet vil lavere inntektsgrupper bli bedt om å betale mest. Lignende og like upraktisk er kostnaden for tjenesten prinsippet, som sier at en persons skatteplikt ville være basert på kostnadene ved de offentlige tjenestene som han nyter.