reclame:

In dit artikel bespreken we de principes van belastingheffing.

de belangrijkste bron van overheidsinkomsten is belasting. Een belasting is een verplichte betaling door particulieren en bedrijven aan de overheid op basis van bepaalde gevestigde regels of criteria, zoals inkomen, eigendom, vermogenswinst of uitgaven (geld besteed) aan binnenlandse en ingevoerde artikelen.

omdat veel mensen bezwaar maken tegen het betalen van belastingen, is belasting een dwang. De belastingbetalers zijn verplicht om bepaalde betalingen te verrichten, ongeacht hun individuele wensen of wensen in de zaak. Door deze dwang kan de inning van belastingen zeer belangrijke gevolgen hebben voor het gedrag van individuen en het functioneren van de economie, waarmee bij de keuze van belastingen rekening moet worden gehouden, wil de belastingstructuur de verwezenlijking van de economische doelstellingen van de samenleving niet belemmeren. Om de doelstellingen van de samenleving te verwezenlijken, moet bovendien de belastingdruk over de verschillende personen worden verdeeld op een manier die aansluit bij deze doelstellingen.

reclame:

geen enkele belasting is ideaal, maar belastingen zijn onvermijdelijk als de overheid inkomsten wil verkrijgen om haar uitgaven te betalen. De regering probeert de meeste belastingbetalers tevreden te stellen door ervoor te zorgen dat de belastingen eerlijk en redelijk zijn.

de belangrijkste doelstelling van de belastingheffing is het genereren van inkomsten. Maar andere doelstellingen zijn ook belangrijk bij het ontwerpen van een belastingstelsel. Het beginsel van belastingheffing kan alleen worden gekozen in termen van doelstellingen die worden aanvaard als de passende doelstellingen van het economische stelsel.

In een moderne economie, vier van dergelijke doelen zijn van groot belang voor een optimale economische welzijn:

(1) Maximale vrijheid van keuze, in overeenstemming met het welzijn van anderen

ADVERTENTIES:

(2) Optimale normen van het leven in termen van beschikbare middelen en technieken en in het licht van de consument en factor-eigenaar voorkeuren;

(3) Een optimaal tempo van de economische groei;

(4) Een verdeling van de opbrengsten in overeenstemming met de normen van het eigen vermogen momenteel geaccepteerd door de maatschappij.

in termen van deze doelstellingen zijn drie belangrijke beginselen of wenselijke kenmerken van het belastingstelsel algemeen aanvaard:

reclame:

1. Economische gevolgen:

de belastingstructuur moet zodanig worden vastgesteld dat de verwezenlijking van het optimale niet wordt belemmerd.

2. Billijkheid:

de verdeling van de belastingdruk moet in overeenstemming zijn met het patroon van de inkomensverdeling dat volgens de consensus van de meningen in een moderne samenleving het optimum is.

3. Minimale incassokosten en naleving, in overeenstemming met effectieve handhaving:

de regel vereist dat belastingen op zodanige wijze worden vastgesteld dat de werkelijke kosten van incasso tot een minimum worden beperkt, zowel wat de benodigde middelen als wat de directe ongemakken voor de belastingplichtigen betreft. In feite hebben verschillende schrijvers de verschillende theorieën geformuleerd, op verschillende tijdstippen, met betrekking tot de billijke verdeling van de belastingdruk onder de mensen.

de beginselen van belastingheffing, dat wil zeggen de passende criteria die moeten worden toegepast bij de ontwikkeling en evaluatie van de belastingstructuur, hebben aandacht gekregen uit de dagen van Adam Smith.

Adam Smith ontwikkelde zijn vier beroemde canons of taxation:

(1) deelnemingen:

reclame:

het door de belastingbetalers te betalen bedrag moet gelijk zijn, waarmee hij bedoeld evenredig met het inkomen;

(2) bekwaamheid:

de belastingplichtige moet zeker weten hoeveel hij moet betalen;

(3) gemak:

reclame:

er moet gemak van betaling zijn;

(4) Economie:

belastingen mogen niet worden geheven indien de inningskosten te hoog zijn.

hieronder volgen de belangrijkste beginselen van belastingheffing:

reclame:

1. Neutraliteit:

op het eerste gezicht zou een belastingstelsel neutraal moeten zijn, dat wil zeggen dat het de marktwerking zo weinig mogelijk moet verstoren, tenzij er een goede reden is om het tegendeel te bewijzen.

in het algemeen houden mensen niet van belastingbetaling. In feite is elke belasting een stimulans om iets te doen om het te vermijden. Aangezien de regering gedwongen is om belastingen te innen, is het niet mogelijk om volledige neutraliteit te garanderen. Het belastingstelsel moet derhalve streven naar neutraliteit, door de verstoring van de markt als gevolg van de belastingheffing tot een minimum te beperken.

2. Niet-neutraliteit:

soms wordt het essentieel om niet-neutraliteit te handhaven voor het bereiken van bepaalde sociale doelstellingen. Deze doelstellingen kunnen worden bereikt door fiscale stimuleringsmaatregelen. Dit betekent dat het in sommige gevallen wenselijk kan zijn de particuliere markt te verstoren. De overheid kan bijvoorbeeld belasting heffen op vervuilende activiteiten, om ondernemingen te ontmoedigen het milieu te vervuilen. Ook een belasting op sigaretten zal een tweeledig doel dienen: het verhogen van de inkomsten en het ontmoedigen van de consumptie van dit schadelijke product. In beide gevallen is de markt verstoord, maar op een wenselijke manier.

reclame:

3. Eigen vermogen:

belasting houdt dwang in. Daarom is het belangrijk dat het belastingstelsel eerlijk is. Uit billijkheidsoverwegingen is voorgesteld een belastingstelsel te baseren op het beginsel van gelijke opoffering of betaalbaarheid. Dit laatste wordt bepaald door (A) inkomen of vermogen en (B) persoonlijke omstandigheden. Richard Musgrave heeft betoogd dat belastingen op twee hoofdcriteria moeten worden beoordeeld: billijkheid (Is de belasting eerlijk?) en efficiëntie (interfereert de belasting overmatig met de werking van de markteconomie? Het verbaast ons dat economen zich vooral met het laatste bezig houden, terwijl publieke discussies over belastingvoorstellen zich altijd op het eerste richten.

we kunnen daarom beginnen met het begrip billijke belasting:

(a) horizontaal eigen vermogen:

er zijn drie verschillende concepten van fiscale eigen vermogen. De eerste is horizontale equity. Horizontale billijkheid is het idee dat gelijk gelegen individuen gelijkelijk moeten worden belast. Meer in het bijzonder moeten personen met een gelijk inkomen identieke bedragen aan belastingen betalen. Er is nauwelijks enige controverse over dit principe. Maar het is heel moeilijk om het concept in de praktijk toe te passen.

reclame:

bijvoorbeeld de personenbelasting. Horizontale gelijkheid vereist dat twee gezinnen met hetzelfde inkomen dezelfde belasting betalen. Maar wat als de ene familie acht kinderen heeft en de andere geen? Of, wat als een gezin heeft ongewoon hoge medische kosten, terwijl de andere heeft geen (zelfs als twee families hebben hetzelfde aantal leden)?

(b) verticaal eigen vermogen:

het tweede concept van billijke belastingheffing volgt logisch uit het eerste. Als gelijken gelijk moeten worden behandeld, volgt het logisch dat niet-gelijken ongelijk moeten worden behandeld. Dit voorschrift staat bekend als verticale equity. Dit concept is vertaald in het beginsel “vermogen om te betalen”, volgens hetwelk degenen die het meest in staat zijn om te betalen, het maximale bedrag aan belastingen moeten betalen. In het algemeen suggereert het principe dat de rechtvaardigste belasting gebaseerd is op iemands financiële vermogen om overheidsactiviteiten te ondersteunen door middel van belastingbetalingen.

de ethische basis van dit beginsel berust op de veronderstelling dat één Roepie die door een rijke persoon aan belastingen wordt betaald minder opoffering betekent dan dezelfde Rupee belasting die door een arme man wordt betaald, en dat eerlijkheid vraagt om gelijke opoffering door zowel rijken als armen ter ondersteuning van de overheid. Een rijke man moet dus meer belasting betalen dan een arme man zou doen, zodat iedereen dezelfde Last zou dragen in de ondersteunende diensten die door de overheid worden geleverd.

horizontale gelijkheid suggereert dat mensen die gelijk zijn gelijke belastingen moeten betalen: verticale equity suggereert dat niet-gelijken ongelijk moeten worden behandeld. In het bijzonder zouden de rijken meer belastingen moeten betalen dan de armen, omdat rijkdom wordt beschouwd als een geschikte maatstaf voor iemands vermogen om belastingen te betalen.

het Uitkeringsbeginsel:

reclame:

vanuit conceptueel en praktisch oogpunt is er nauwelijks sprake van een conflict tussen de beginselen van horizontale en verticale gelijkheid. Maar er is een derde beginsel van eerlijke belastingheffing, dat vaak in strijd is met algemeen aanvaarde begrippen van verticale billijkheid.

het beginsel erkent dat het doel van belastingheffing is de betaling van overheidsdiensten. Als belastingen worden geheven volgens het uitkeringsbeginsel, betalen mensen belastingen in verhouding tot de voordelen die ze ontvangen uit overheidsuitgaven.

daarom moeten degenen die de maximale voordelen genieten van overheidsdiensten zoals wegen, ziekenhuizen, openbare scholen en hogescholen, de maximale belasting betalen. Als echter het uitkeringsbeginsel van belastingheffing wordt gevolgd, zal de overheid moeten inschatten hoeveel verschillende individuen en groepen profiteren, en dienovereenkomstig belastingen vaststellen.

volgens het beginsel van belastingheffing moeten degenen die de voordelen van overheidsdiensten genieten, de belastingen betalen. Het uitkeringsbeginsel houdt in dat mensen moeten worden belast naar rato van de voordelen die ze ontvangen uit goederen en diensten die door de overheid. Dit principe is gebaseerd op het gevoel dat men moet betalen voor wat men krijgt.

een duidelijk voorbeeld is de wegenbelasting. Inkomsten uit wegenbelasting worden doorgaans gereserveerd voor onderhoud en aanleg van wegen. Dus, degenen die op de wegen rijden betalen de belasting. Maar één vraag blijft onbeantwoord: betalen degenen die de wegen gebruiken de belasting ongeveer in verhouding tot het bedrag dat ze gebruiken?

het beginsel leidt ook tot een economisch efficiënte oplossing voor de vraag hoeveel de overheid moet leveren en wie daarvoor moet betalen. Het gebruik van het uitkeringsbeginsel heeft echter een aantal praktische problemen die het onmogelijk maken om het toe te passen op veel door de overheid geleverde goederen en diensten.

reclame:

wanneer een door de overheid geleverd goed of dienst de exclusieve en concurrerende kenmerken van een particulier goed heeft, kunnen de voordelen vrij gemakkelijk worden berekend en kunnen de gebruikers dienovereenkomstig worden aangerekend. Voorbeelden hiervan zijn wegenbelasting, tolheffing en doorvoertarieven. Wanneer een door de overheid verleende dienst niet-rivaal en niet-exclusief is (een zuiver publiek goed), is het uitkeringsbeginsel slechts een theoretisch concept omdat de voordelen niet kunnen worden gemeten.

problemen:

in feite maakt de noodzaak om verschillende belastingen te heffen over het algemeen een belasting op uitkeringen enigszins onpraktisch voor zuivere collectieve goederen. In de eerste plaats levert de publieke sector tal van publieke goederen, en de kosten voor het verkrijgen van voldoende informatie om op passende wijze verschillende belastingen te kunnen heffen, kunnen zeer hoog zijn.

bovendien weigeren de meeste individuele belastingplichtigen vaak hun “ware” Voorkeuren bekend te maken, omdat wanneer het “publieke” goed eenmaal is verstrekt, individuen niet kunnen worden uitgesloten van de voordelen, ongeacht of zij Belasting Betalen of niet. Dit kenmerk van openbare goederen draagt de naam “free riders”.

stel dat belastingen gebaseerd zijn op iemands gerapporteerde beoordeling van de voordelen die men ontvangt van het goed. In wezen is belastingheffing vrijwillig. Sommige belastingbetalers zouden kunnen beweren dat ze weinig of niets van het publieke goed (zoals een weg, of een openbaar park of een brug) in kwestie willen. Slimme mensen zouden zelfs kunnen beweren dat ze door het algemeen belang worden geschaad. Ze zouden dus subsidies van de overheid moeten ontvangen. Zodra andere mensen akkoord gaan om een deel van het publieke goed te kopen, kunnen free riders genieten van het goed of de service.

als de meeste mensen gratis van het goed of de dienst willen genieten (of proberen “gratis te rijden”), is het mogelijk dat het algemeen goed helemaal niet beschikbaar is. Over het algemeen zal het in minder dan voldoende hoeveelheden beschikbaar zijn. Als gevolg van het onvermogen om de ware voorkeuren van mensen voor collectieve goederen vast te stellen, wordt het voordeel principe, hoewel interessant analytisch, zelden gebruikt in de praktijk.

het is dus niet mogelijk om het beginsel in de praktijk toe te passen. De meeste mensen zullen profiteren van de voordelen van de overheidsuitgaven, maar zullen terughoudend zijn om belastingen te betalen. Om dit probleem op te lossen, is een alternatief Principe voorgesteld, namelijk., het principe van de mogelijkheid om te betalen.

dit principe kan nu worden besproken:

the Ability-to-Pay Principle:

als het doel van de overheid is om inkomsten te herverdelen, moet de overheid belastingen vaststellen volgens het ability-to-pay principle. Het is echter moeilijk om het vermogen te meten. Er zijn in het algemeen drie maten van vermogen: inkomen, uitgaven en onroerend goed. Maar geen is volledig bewijs.

1. Inkomen:

inkomen zou een betere maatstaf zijn voor vermogen dan vermogen. Maar ook hier doen zich enkele moeilijkheden voor. Al het werk brengt niet hetzelfde offer met zich mee. Een man die R ‘ S verdient.500 door zwoegen en moeite zal niet een positie om belastingen te betalen als een verdienen hetzelfde bedrag zonder enige inspanning (van vaderlijke eigendom) of gokken of door middel van toeval (loterij).

de ene met hetzelfde inkomensniveau als de andere kan meer afhankelijke personen en meer verplichtingen hebben en dus minder vermogen om te betalen. Bovendien verschilt het marginale nut van geld van man tot man. Het is hoger voor een man met een lager inkomen en vice versa. Dus, in de uiteindelijke analyse, inkomen is geen goede test van het vermogen.

2. Uitgaven:

volgens Prof. N. Kaldor, uitgaven zijn de best mogelijke maatstaf van bekwaamheid. Hij pleitte voor een uitgavenbelasting die in India voor enige tijd werd geprobeerd, maar vervolgens ingetrokken. Een arme man kan meer uitgeven als hij meer personen ten laste heeft en als hij voor zijn oude ouders moet zorgen. Zijn uitgaven kunnen dus hoger zijn dan die van zijn collega die tot dezelfde inkomensschijf behoort. Maar zijn uitgaven weerspiegelen niet zijn ware vermogen om te betalen.

3. Bezit:

bezit van vermogen of vermogen is een weerspiegeling van welzijn, maar in beperkte mate. Bijvoorbeeld, als twee personen dezelfde hoeveelheid rijkdom hebben, zijn ze niet even welgesteld. Men kan wat productieve rijkdom hebben zoals een gebouw dat een vast inkomen oplevert. Een ander kan onproductieve rijkdom (d.w.z. sieraden) van dezelfde waarde hebben. Natuurlijk zal hun vermogen om belastingen te betalen sterk verschillen.

twee basisindexcijfers (maatstaven) van het vermogen om te betalen, te weten: inkomen en vermogen vormen een rechtvaardiging voor progressieve persoonlijke belastingen. Als belastingen worden geheven op basis van het beginsel van het vermogen om te betalen, zullen hogere belastingen worden betaald door degenen met een groter vermogen om te betalen, gemeten naar inkomen en/of vermogen.

de capaciteitsmaten verschillen van belasting tot belasting. Bijvoorbeeld, in de inkomstenbelasting, is de maatstaf van het vermogen inkomen; in de vermogensbelasting, is het de waarde van eigendom (rijkdom).

een praktisch probleem doet zich voor wanneer we proberen het idee (of begrip) in de praktijk te vertalen.

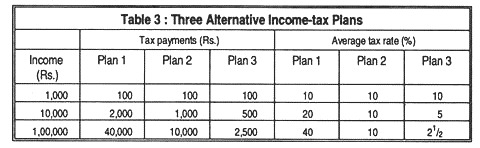

laten we eens kijken naar de drie alternatieve inkomstenbelastingplannen in de tabel 3:

in alle drie de regelingen betalen gezinnen met hogere inkomens hogere inkomstenbelastingen. Dus, al deze plannen kunnen worden gezegd te werken op het vermogen om te betalen principe van de belasting. Toch hebben ze verschillende distributieve gevolgen.

Plan 1 is een progressieve belasting: Het gemiddelde belastingtarief is hoger voor rijkere gezinnen. Plan 2 is een proportionele belasting; elk gezin betaalt 10% van zijn inkomen. Plan 3 is vrij regressief: aangezien de belastingbetalingen langzamer stijgen dan het inkomen, is het belastingtarief voor rijkere gezinnen lager dan dat voor armere gezinnen.

volgens plan 3 wordt het beginsel van “billijkheid” geschonden. Het moderne systeem van progressieve inkomstenbelasting lijkt echter gebaseerd te zijn op het begrip verticale billijkheid. Verder worden progressieve belastingen in zekere zin gezien als’ goede’belastingen, terwijl regressieve belastingen als ‘slecht’ worden beschouwd. Om deze redenen steunen voorstanders van meer gelijkheid van inkomsten progressieve inkomstenbelastingen en verzetten zij zich tegen omzetbelasting.

progressiviteit in de belastingheffing is echter niet nodig voor verticale billijkheid. Een stelsel van evenredige inkomstenbelasting zou wel eens aan het billijkheidsbeginsel kunnen voldoen.

andere beginselen (facultatief):

van tijd tot tijd zijn ook enkele andere beginselen van belastingheffing voorgesteld, zoals het volgende:

het beginsel van de kosten van dienstverlening:

volgens dit beginsel moet de door een particulier te betalen belasting gelijk zijn aan de kosten van diensten die door de overheid worden verricht om hem de dienst te verlenen. Dus, als de overheid besteedt Rs 50 voor het verstrekken van een bepaalde dienst aan een, moet hij een belasting van Rs 50 te betalen.

het beginsel kan worden toegepast in het geval van overheidsdiensten zoals spoorwegen, postdiensten, enz. De toepassing van dit beginsel op het gebied van de belastingen brengt echter enkele moeilijkheden met zich mee. Ten eerste, wanneer de overheid wat geld uitgeeft voor de mensen in het algemeen, doet ze dat op een algemene manier.

de kosten van diensten voor verschillende personen kunnen dus niet afzonderlijk worden berekend. Ten tweede vereist de toepassing van dit beginsel dat de armen hogere belastingen moeten betalen dan de rijken, aangezien de overheid over het algemeen meer uitgeeft voor de armen dan voor de rijken.

ten slotte, indien dit beginsel wordt toegepast in het geval van pensioenhouders, zouden deze laatsten meer belastingen moeten betalen dan het bedrag van het pensioen om de administratieve kosten voor het verlenen van een dergelijk pensioen te dekken, maar dit zou absurd zijn.

het principe van het minst geaggregeerde offer of het Minimumofferprincipe:

sommige schrijvers interpreteerden het principe van de mogelijkheid om te betalen in termen van gelijk offer en minimaal offer. Volgens dit beginsel moeten de belastingen zodanig worden ontworpen dat zij de Gemeenschap een zo klein mogelijke reële belasting of een zo klein mogelijke opoffering opleveren.

volgens Pigou moet de belastingdruk zodanig over de mensen worden verdeeld dat het totale offer van de Gemeenschap voor het betalen van belastingen het minste, d.w.z. het minimum moet zijn. Dit kan worden gedaan door alleen de rijken te belasten omdat het marginale nut van geld voor hen lager is dan wat het voor de armen is.

maar er kunnen moeilijkheden ontstaan bij het meten van de totale opoffering van de Gemeenschap als gevolg van de moeilijkheden bij het kennen van het juiste marginale nut van geld, dat op zichzelf een subjectief verschijnsel is (alleen meevallers dienen tegen een hoog tarief te worden belast omdat zij het minste offer met zich meebrengen).

conclusie:

in de praktijk kan het beleid van een regering nauwelijks uitsluitend op een van de bovengenoemde beginselen worden gebaseerd. Deze beginselen vormen slechts een leidraad voor de regering bij het uitstippelen van haar belastingbeleid, dat is opgesteld met inachtneming van verschillende overwegingen zoals de belastingopbrengst, billijkheid, sociale en economische effecten en de behoeften van het land.

op verschillende tijdstippen werden bepaalde beginselen van belastingheffing voorgesteld op basis van de vier basis canons van Smith. Volgens het zogenaamde uitkeringsbeginsel moet het bedrag dat een persoon aan belastingen moet betalen, worden gerelateerd aan de uitkering die hij als tegenprestatie zou verwachten te ontvangen.

maar dit beginsel is in de praktijk moeilijk toe te passen, aangezien op grond van dit beginsel lagere inkomensgroepen het meeste zouden moeten betalen. Hetzelfde en even onuitvoerbaar is het beginsel van de kosten van dienstverlening, volgens hetwelk de belastingschuld van een persoon zou worden gebaseerd op de kosten van de openbare diensten die hij geniet.