u kwam waarschijnlijk de kostenvariantie (CV) tegen toen u had gelezen over earned value management en variance analysis. Of u nu de kosten van uw project controleert of zich voorbereidt op het PMP – examen-vertrouwd zijn met het CV is essentieel om projectkostenbeheer te beheersen.

dit artikel introduceert het begrip kostenvariantie. Het bevat ook dedefinities van de verschillende CV-types, hun formules, evenals een voorbeeld en een kostenvariantiecalculator.

Wat Is Kostenvariantie?

Kostenvariantie (CV) is een indicator van het verschil tussen de verdiende waarde en de werkelijke kosten in een project. Het is een maat voor de variantie analyse techniek die deel uitmaakt van de earned value management methodologie (EVM; bron). Sommigen beweren dat is een element van de earned value analysis (EVA) ook. Dit is echter niet precies nauwkeurig – EVA is eerder de techniek waarbij de inputgegevens (d.w.z. de kosten-en waarde-indicatoren) voor de berekening van kosten-en planningsvarianties worden bepaald.

er zijn drie soorten kostenverschillen:

- punt-in-tijd of periode-per-periodekostvariantie,

- cumulatieve kostenvariantie, en

- variantie bij voltooiing (VAC), als een specifiek type van de cumulatieve kostenvariantie.

de volgende paragrafen geven een licht op hun definities en verschillen tussen deze soorten.

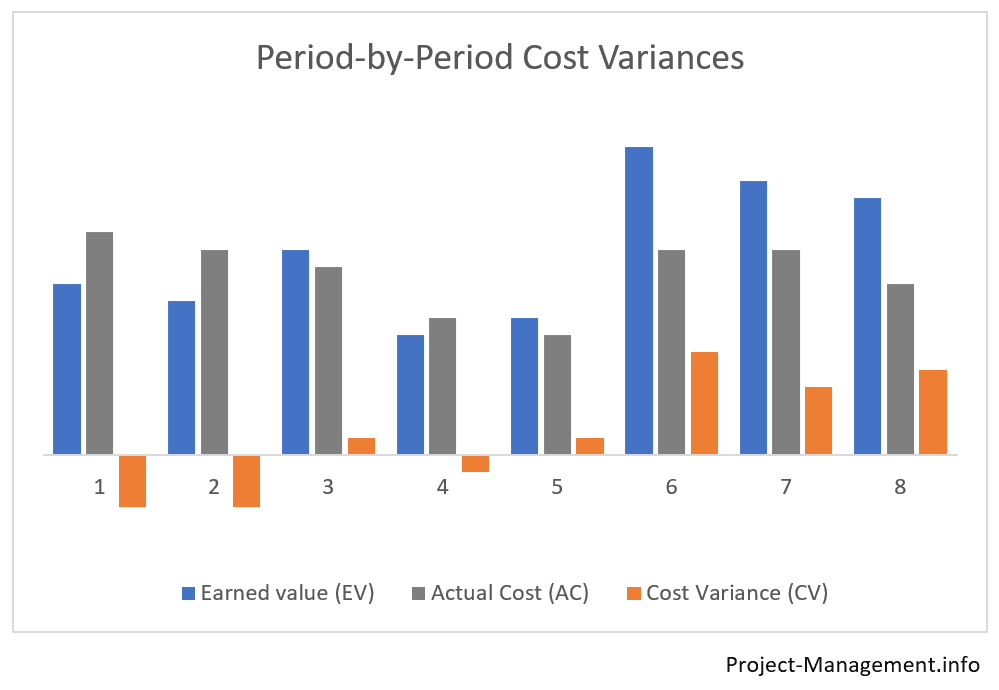

Wat Is variantie Point-in-time / Period-by-PeriodCost?

dit is de eenvoudigste vorm van kostenvariantie: het heeft voornamelijk betrekking op het verschil tussen de werkelijke kosten en de verdiende waarde binnen één periode. Daarbij wordt geen rekening gehouden met indicatoren of varianties van eerdere of toekomstige varianties.

bijvoorbeeld, als u in maand 4 van een project bent, zou u de point-in-time kostenvariantie van die periode berekenen door alleen de werkelijke kosten (AC) en de verdiende waarde (EV) van de 4e maand te gebruiken.

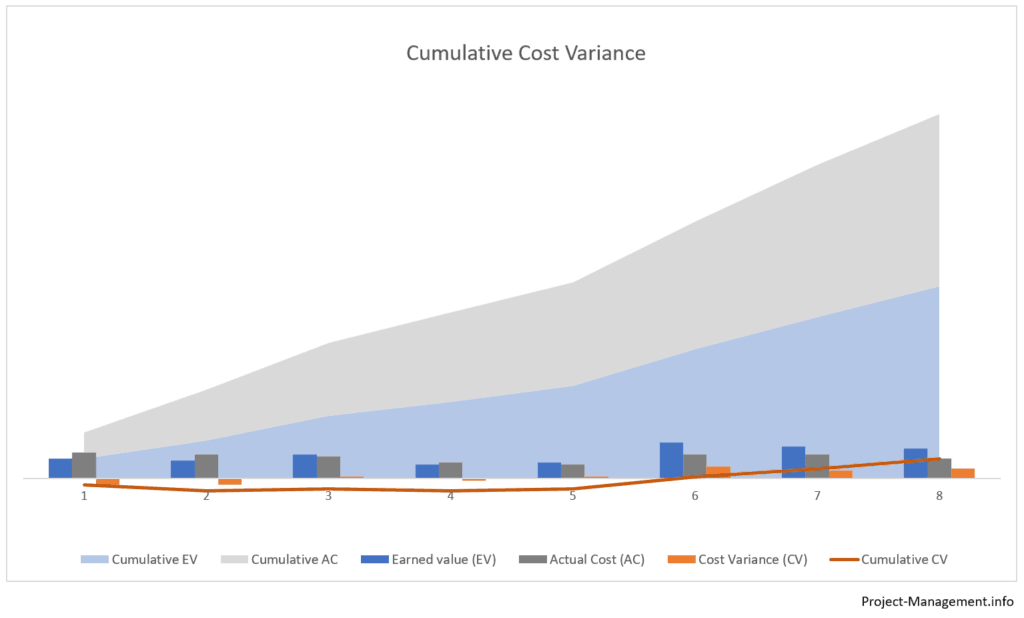

Wat Is Cumulatieve Kostenvariantie?

het gecumuleerde CV is een maatstaf voor het cumulatieve verschil tussen de cumulatieve inkomenswaarde en de werkelijke kosten van verscheidene, meestal opeenvolgende, perioden.

indien een projectmanager bijvoorbeeld voornemens is de cumulatieve kostenvariantie van de vierde maand van een project te berekenen, zal hij/zij eerst de gecumuleerde verdiende waarde (EV) en de cumulatieve werkelijke kosten (AC) van de vierde en de voorgaande maanden moeten berekenen.

met andere woorden, de cumulatieve kostenvariantie van de eerste tot de vierde maand is het verschil tussen de som van EV(1)+ EV(2)+EV(3)+EV(4) en de som van AC(1)+AC(2)+AC(3)+AC(4).

Wat is variantie bij aanvulling (VAC)?

de variantie bij voltooiing is de cumulatieve variantie van de kosten aan het einde van het project. De berekeningsparameters zijn het budget bij voltooiing (BAC) en de werkelijke of geraamde kosten bij voltooiing (EAC). De VAC wordt vaak gebruikt als maat voor de voorspellingstechnieken – u vindt meer details in dit artikel over de schatting bij voltooiing (EAC).

Hoe Wordt De Kostenvariantie Berekend?

de basisformule voor de berekening van de kostenvariantie is:

CV = EV – AC,

waarbij:

EV = verdiende waarde;

AC = werkelijke kosten.

verdiende waarde (EV) verwijst naar het deel van de begroting dat is toegewezen aan het deel van het werk dat in een periode of cumulatief over meerdere perioden is voltooid.

de werkelijke kosten (AC) zijn de kosten of middelen die zijn gemaakt om de goedgekeurde werkzaamheden uit te voeren. Het kan betrekking hebben op één of meerdere perioden (cumulatief AC)

dit formulier moet worden aangepast voor de verschillende soorten kostenverschillen. Terwijl de basisberekening – het verschil tussen EV en AC-in principe hetzelfde is,worden de invoerparameters als volgt vervangen.

Hoe wordt de variantie per periode berekend?

de variantie van de kosten per periode of per punt in de tijd wordt berekend aan de hand van de basisformule met inputparameters die betrekking hebben op een enkele periode:

CV(periode) = EV(periode) – AC(periode)

de inputparameters – EV en AC – hebben betrekking op de verrichte werkzaamheden en de gemaakte kosten in de referentieperiode. Ze houden geen rekening met de nummers voor een andere periode.

Hoe wordt de cumulatieve Kostenvariantie berekend?

de cumulatieve kostenvariantie gebruikt de basisformule met cumulatieve inputparameters over verschillende perioden:

CV ( cumulatief) = EV(cumulatief) – AC(cumulatief)

of CV(cumulatief) = som van CV(alle perioden),

waarbij:CV(alle perioden) alle point-in-time CV ‘ s van de perioden in het bereik vertegenwoordigt.

de cumulatieve kostenvariantie wordt vaak berekend voor een tijdshorizon vanaf het begin van een project tot de meest recente periode. Het kan echter ook verwijzen naar een andere combinatie van perioden, bijv. een cumulatieve kostenvariantie kon worden berekend voor de maanden 2 tot en met 4, waarbij geen rekening zou worden gehouden met de eerste maand noch met enige periode na de vierde maand.

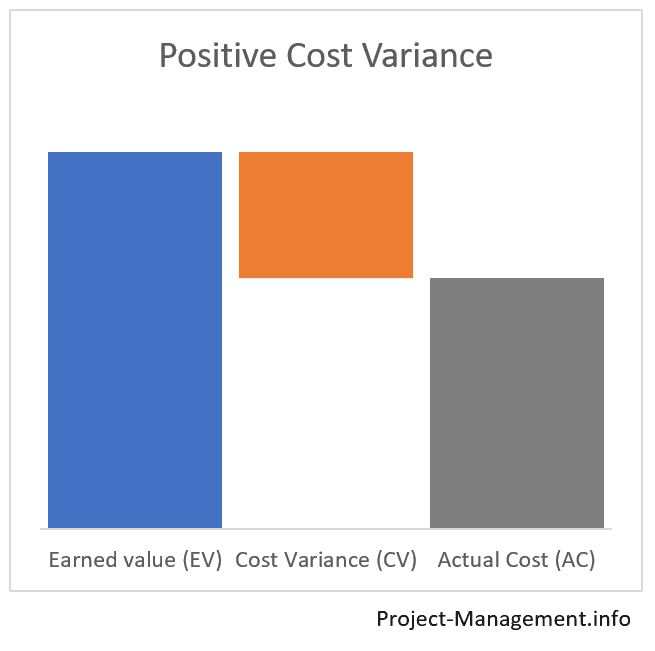

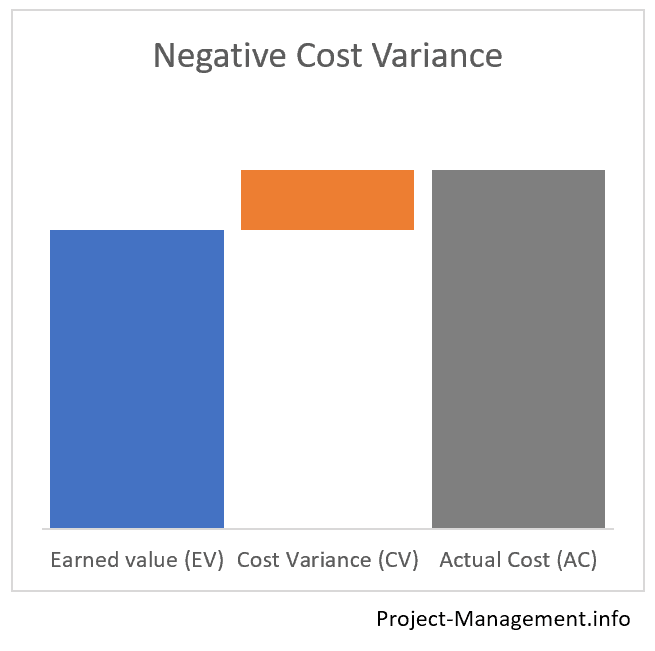

Wat Is de Betekenis van de berekende Kostenvariantiewaarden?

de waarde van een berekende kostenvariantie valt in een van de volgende drie waarden. Elk van hen heeft een andere betekenis:

- een negatieve kostenvariantie (CV < 0)geeft een kostenoverschrijding aan,

- een positieve kostenvariantie (CV > 0)geeft aan dat de verdiende waarde de werkelijke kosten overschrijdt, en

- een kostenvariantie van 0, hetgeen betekent dat aan het budget wordt voldaan, d.w.z. dat de werkelijke kosten gelijk zijn aan de verdiende waarde.

Calculator voor Kostenvarianties (periode per periode of cumulatieve CV)

Gebruik deze calculator Als u de periode per periode of cumulatieve kostenvariantie van uw project wilt berekenen.

als u de cumulatieve kostenvariantie moet bepalen, vul dan de cumulatieve verdiende waarde en de cumulatieve werkelijke kosten in (zorg ervoor dat beide waarden betrekking hebben op dezelfde periode). Vul gedurende een enkele periode AC en EV in met de waarden voor die specifieke periode.

voorbeelden van een Kostenvariantieberekening en-analyse

de volgende twee voorbeelden illustreren de berekening en het gebruik van kostenvarianties in een project. Aangezien deze varianties vaak samen met de cost-performance index (CPI) worden gebruikt, vindt u meer details in het bijbehorende voorbeeld in dit CPI – artikel. Merk op dat de invoernummers in het CPI artikel consistent zijn met deze voorbeelden.

Voorbeeld 1: Een eenvoudige berekening van cumulatieve en tijdsgebonden Kostenvariaties

In het eerste voorbeeld leverde de verdiende waardeanalyse van de PMO de volgende cijfers op:

| Maand 1 | Maand 2 | Cumulatieve aantallen (maand 2) | |

| Geplande Waarde | 50 | 150 | 200 |

| Verdiende Waarde | 60 | 130 | 190 |

| Werkelijke Kosten | 50 | 170 | 220 |

de Berekening van de Kosten Afwijkingen

De project manager berekent 2 costvariance soorten: de cumulatieve en de point-in-time kosten varianties, met behulp van theformula AC = EV – AC.

| Month 1 | Month 2 | Cumulative numbers (month 2) | |

| Earned Value | 60 | 130 | 190 |

| Actual Cost | 50 | 170 | 220 |

| Cost Variance (CV) per period | 60 – 50 = 10 | -130 – 170 = -40 | – |

| Cost Variance, cumulative | – | – | 190 – 220 = -30 |

Interpretation van de berekende CV

is de cumulatieve kostenvariantie negatief.Dit betekent dat de totale kosten die tot nu toe zijn gemaakt, de verdiende waarde met 30 overschrijden.

dit verschil tussen de verdiende waarde en de werkelijke kosten in dit voorbeeld is eigenlijk niet onbelangrijk. Het berekenen van de kosten-prestatie-index en het bepalen van de to-complete prestatie-index kan helpen dit resultaat te analyseren en de impact ervan op het totale project te beoordelen.

wanneer men de kostenverschillen per periode bekijkt, ontstaat een meer gedifferentieerd beeld. Terwijl de kostenvariantie van de eerste maand positief was (d.w.z. de verdiende waarde overschreden de werkelijke kosten), het draaide uiteindelijk negatief in de 2e maand.

in dit geval kan de projectmanager, naast de cumulatieve kostenvariantie, bij de berekening van de tijdswaarde van de kosten per periode een aanwijzing krijgen waar de onderliggende oorzaken van de kostprijs moeten worden gezocht.

Voorbeeld 2: Case Study of a project in a Turnaround Situation

in het tweede voorbeeld heeft de PMO de volgende nummers vastgesteld voor de eerste 3 maanden van een project:

| Maand 1 | Maand 2 | Maand 3 | Cumulatieve | |

| Geplande Waarde | 100 | 130 | 200 | 430 |

| Verdiende Waarde | 60 | 120 | 220 | 400 |

| Werkelijke Kosten | 90 | 150 | 200 | 440 |

De berekening van de Cumulatieve en per Periode CV

De project manager is de berekening van de costvariances als volgt:

cumulatiefecv = 400 – 440 = -40

ook hier wijst de negatieve cumulatieve kostenvariantie op een kostenoverschrijding na de eerste drie maanden van het project.

de uitsplitsing in een analyse per periode leidt echter tot de volgende cijfers:

| Maand 1 | Maand 2 | Maand 3 | Cumulatieve | |

| Kosten Variantie per periode | -30 | -30 | 20 | -40 |

Interpretatie van de Kosten Afwijkingen

De kosten verschillen veranderd van CV (m1) = -30 in de eerste maand tot een positieve CV (m3) =+20 in de derde maand.

dergelijke kostenontwikkelingen zijn niet ongewoon, aangezien projecten en teams enige tijd nodig kunnen hebben om hun volledige prestatiepotentieel te kunnen benutten. Zonder afbreuk te doen aan andere interne en milieuaspecten, kan de overgang naar een positieve point-in-time-kostenvariantie in de derde maand een indicator zijn van een positieve ommezwaai van de projectprestaties.

de projectmanager zou de duurzaamheid van deze positieve ontwikkeling verder willen beoordelen en vergemakkelijken.

conclusie

de kostenvariantie is een van de fundamentele maatstaven van de variantieanalyse die deel uitmaakt van de earned value management methode die is geïntroduceerd in de kennis van PMI op het gebied van ProjectManagement (bron: PMBOK®, 6e ed., ch. 7.4.2.2 gegevensanalyse, blz. 261-264).

het cv geeft zelf aan of de kosten voor werkzaamheden die in een of meer perioden van een project zijn verricht, het begrote bedrag bereiken, overschrijden of onderschrijden.