prawdopodobnie natknąłeś się na wariancję kosztów (CV), gdy czytałeś o zarządzaniu wartością zarobioną i analizie wariancji. Niezależnie od tego, czy kontrolujesz koszt projektu, czy przygotowujesz się do egzaminu PMP-znajomość CV jest niezbędna do opanowania zarządzania kosztami projektu.

Tenartykuł wprowadza pojęcie wariancji kosztów. Zawiera również definicje różnych typów CV, ich formuły, a także przykład i kalkulator wariancji kosztów.

Co To Jest Wariancja Kosztów?

wariancja kosztów (CV) jest wskaźnikiem różnicy między wartością wypracowaną a rzeczywistymi kosztami w projekcie. Jest to miara techniki analizy wariancji, która jest częścią metodyki zarządzania wartością earned (EVM; źródło). Niektórzy twierdzą, że jest to również element analizy wartości earned (EVA). Jednak nie jest to dokładnie dokładne – EVA jest raczej techniką, w której określa się dane wejściowe (tj. wskaźniki kosztów i wartości) do obliczania wariancji kosztów i harmonogramu.

istnieją trzy rodzaje wariancji kosztów:

- wariancja kosztów punktowych lub okresowych,

- wariancja kosztów skumulowanych i

- wariancja po zakończeniu (VAC), jako szczególny rodzaj wariancji kosztów skumulowanych.

Kolejne sekcje rzucają światło na ich definicje i różnice między tymi typami.

Co To jest wariancja kosztów w punkcie w czasie / okresie po okresie?

jest to najprostszy rodzaj wariancji kosztów: zasadniczo odnosi się do różnicy między faktycznym kosztem a uzyskaną wartością w jednym okresie. W związku z tym nie uwzględnia żadnych wskaźników ani wariancji wcześniejszych lub przyszłych wariancji.

na przykład, jeśli jesteś w czwartym miesiącu projektu, możesz obliczyć wariancję kosztów punktowych w czasie w tym okresie, wykorzystując rzeczywisty koszt (AC) i wartość zdobytą (EV)tylko w czwartym miesiącu.

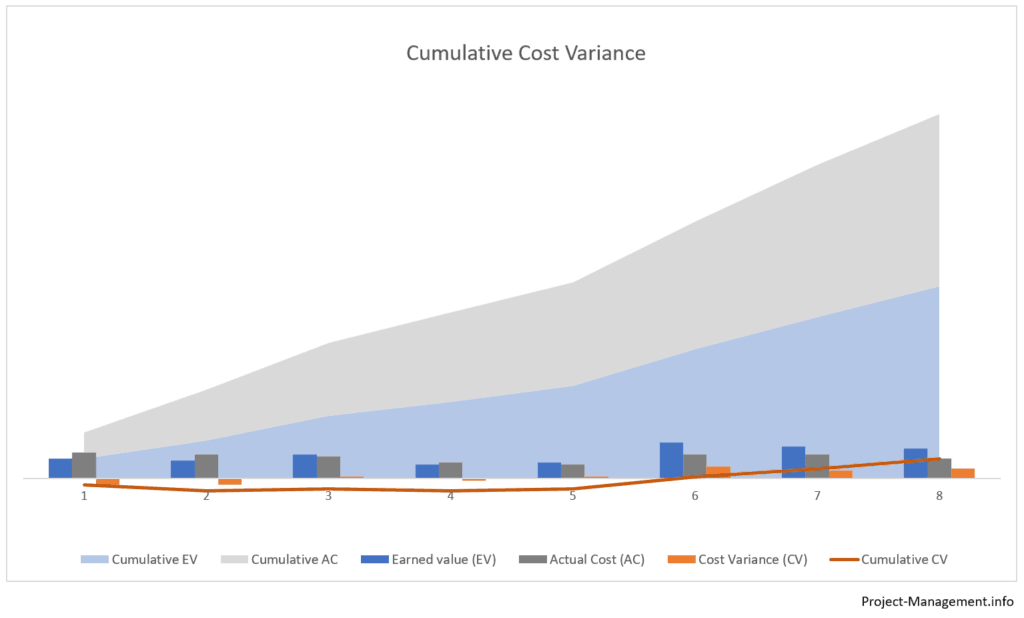

Co To Jest Skumulowana Zmienność Kosztów?

skumulowane CV jest miarą skumulowanej różnicy skumulowanych wartości zarobionych i rzeczywistych kosztów w kilku, Zwykle następujących po sobie, okresach.

jeśli kierownik projektu zamierza na przykład obliczyć skumulowaną wariancję kosztów za czwarty miesiąc projektu, będzie musiał najpierw obliczyć skumulowaną wartość nabytą (EV) oraz skumulowany rzeczywisty koszt (AC)za czwarty i Poprzedni miesiąc.

innymi słowy, skumulowana wariancja kosztów od 1 do 4 miesiąca jest różnicą między sumą EV(1)+ EV(2)+EV(3)+EV(4) a sumą AC(1)+AC(2)+AC(3)+AC (4).

czym jest wyczerpanie wariancji (VAC)?

wariancja po zakończeniu jest skumulowaną wariancją kosztów na koniec projektu. Parametrami obliczeniowymi są budżet w momencie zakończenia (BAC) oraz rzeczywisty lub szacunkowy koszt w momencie zakończenia (EAC). VAC jest często używany jako miara technik prognozowania-więcej szczegółów znajdziesz w tym artykule na temat szacowania po zakończeniu (EAC).

Jak Oblicza Się Wariancję Kosztów?

podstawą obliczenia wariancji kosztów jest:

CV = EV – AC,

gdzie:

EV = wartość uzyskana;

AC = koszt rzeczywisty.

Earned value (EV) odnosi się do części budżetu przeznaczonej na Część pracy, która została ukończona w danym okresie lub łącznie w kilku okresach.

rzeczywisty koszt (AC) to kwota kosztów lub zasobów, które zostały poniesione w celu wykonania autoryzowanych prac. Może odnosić się do jednego lub kilku okresów (skumulowane AC)

. Podczas gdy podstawowe obliczenia-różnica EV i AC-są w zasadzie takie same, parametry wejściowe są zastępowane w następujący sposób.

w jaki sposób obliczana jest wariancja kosztów w poszczególnych okresach?

wariancję kosztu punkt-w-czasie oblicza się za pomocą wzoru podstawowego z parametrami wejściowymi odnoszącymi się do pojedynczego okresu:

CV(period) = EV(period)-AC(period)

parametry wejściowe-EV i AC – odnoszą się do wykonanej pracy i kosztów poniesionych w okresie odniesienia. Nie biorą pod uwagę liczb dla żadnego innego okresu.

jak oblicza się skumulowaną zmienność kosztów?

wariancja kosztów Sumacyjnych wykorzystuje wzór podstawowy ze skumulowanymi parametrami wejściowymi w kilku okresach:

CV(skumulowane) = EV(skumulowane) – AC(skumulowane)

lub CV(skumulowane) = suma CV(wszystkie okresy),

gdzie:CV(wszystkie okresy) reprezentuje wszystkie CV w czasie okresów objętych zakresem.

wariancja kosztów kumulacyjnych jest często obliczana dla horyzontu czasowego od rozpoczęcia projektu do ostatniego okresu. Może jednak odnosić się także do innych kombinacji okresów, np. skumulowana wariancja kosztów mogłaby zostać obliczona dla miesięcy 2-4, które nie uwzględniałyby pierwszego miesiąca ani żadnego okresu po czwartym miesiącu.

Jakie jest znaczenie obliczonych wartości wariancji kosztów?

wartość obliczonej wariancji kosztów mieści się w jednym z następujących 3 zakresów wartości. Każdy z nich ma inne znaczenie:

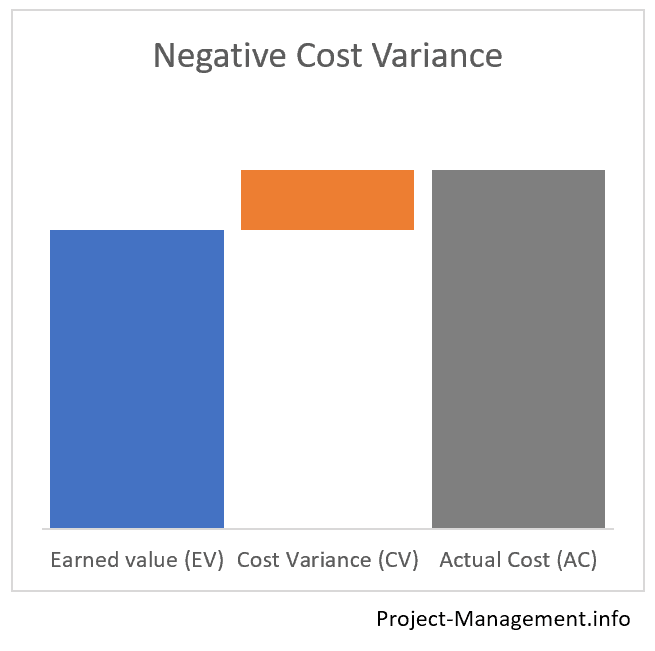

- ujemna wariancja kosztów (CV < 0)oznacza przekroczenie kosztów,

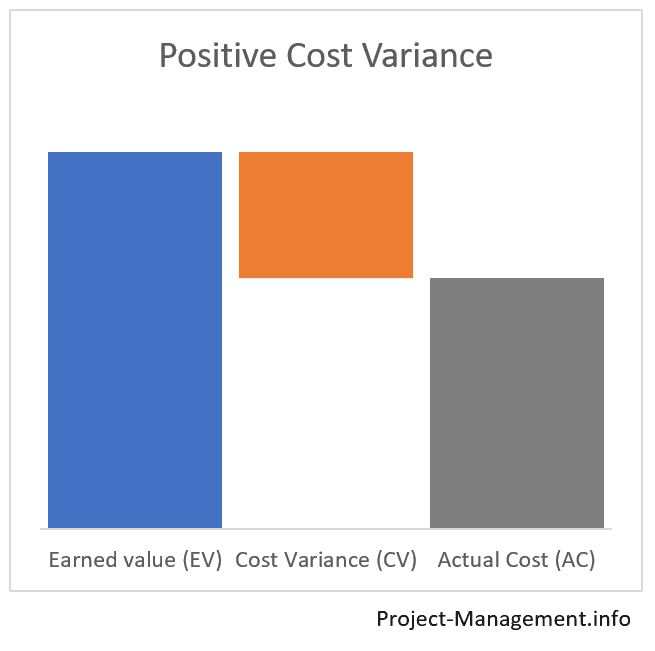

- dodatnia wariancja kosztów (CV > 0)oznacza, że wartość uzyskana przekracza rzeczywisty koszt, a

- wariancja kosztów wynosząca 0, co oznacza, że budżet jest spełniony, tj. rzeczywisty koszt jest równoważny wartości uzyskanej.

Kalkulator różnic kosztowych (okres po okresie lub skumulowane CV)

Użyj tego kalkulatora, jeśli chcesz obliczyć okres po okresie lub skumulowaną zmienność kosztów projektu.

jeśli musisz określić skumulowaną wariancję kosztów, wypełnij skumulowaną wartość zarobioną i skumulowany rzeczywisty koszt (upewnij się, że obie wartości odnoszą się do tego samego zakresu okresów). Dla pojedynczego okresu należy wypełnić AC i EV wartościami dla tego okresu cząstkowego.

przykłady obliczania i analizy zmienności kosztów

poniższe 2 przykłady ilustrują obliczenia i wykorzystanie wariancji kosztów w projekcie. Ponieważ te wariancje są często używane razem z indeksem kosztów i wydajności (CPI) – więcej szczegółów znajdziesz w odpowiednim przykładzie w tym artykule CPI. Należy pamiętać, że liczby wejściowe w artykule CPI są zgodne z tymi przykładami.

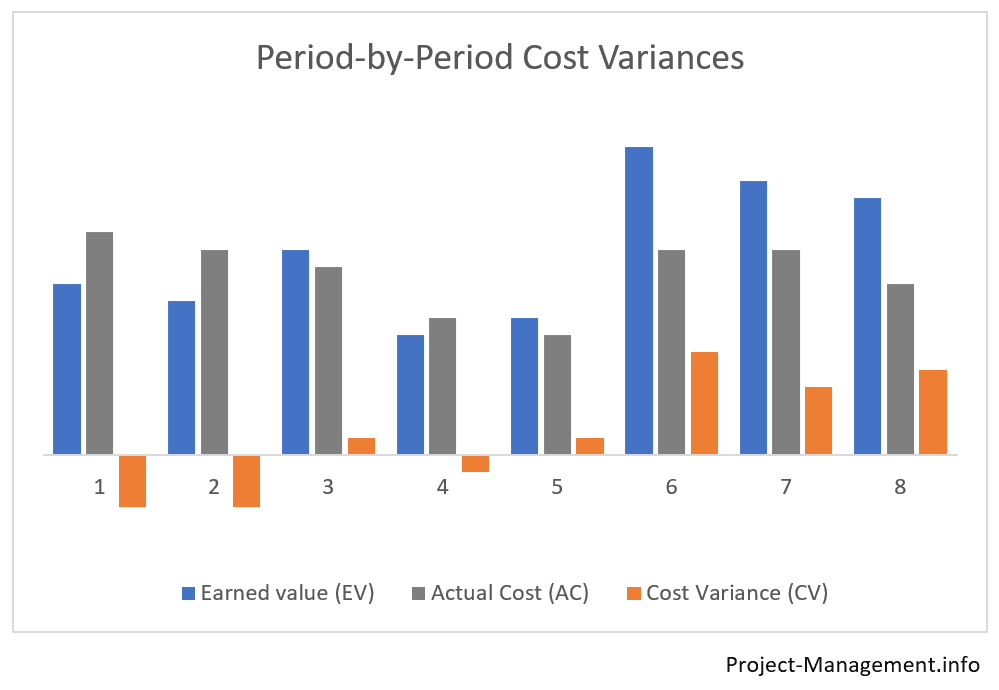

przykład 1: Proste obliczenie skumulowanych i punktowych wariancji kosztów w czasie

w pierwszym przykładzie analiza wartości uzyskanych przez PMO przyniosła następujące liczby:

| miesiąc 1 | miesiąc 2 | Łączna liczba (miesiąc 2) | |

| wartość planowana | 50 | 150 | 200 |

| zarobiona wartość | 60 | 130 | 190 |

| rzeczywisty koszt | 50 | 170 | 220 |

Obliczanie wariancji kosztów

kierownik projektu oblicza 2 typy wariancji kosztów: skumulowane i wariancji kosztów punktowych w czasie, używając Formula AC = EV-AC.

| Month 1 | Month 2 | Cumulative numbers (month 2) | |

| Earned Value | 60 | 130 | 190 |

| Actual Cost | 50 | 170 | 220 |

| Cost Variance (CV) per period | 60 – 50 = 10 | -130 – 170 = -40 | – |

| Cost Variance, cumulative | – | – | 190 – 220 = -30 |

Interpretation z obliczonego CV

łączna wariancja kosztów jest ujemna.Oznacza to, że suma poniesionych do tej pory kosztów przekracza dotychczasową wartość o 30.

ta różnica między wartością zarobioną a kosztem faktycznym w tym przykładzie nie jest w rzeczywistości nieistotna. Obliczanie wskaźnika kosztów i wydajności oraz wyznaczanie wskaźnika wydajności do końca może pomóc w analizie tego wyniku i ocenie jego wpływu na cały projekt.

Analiza różnic kosztowych w poszczególnych okresach prowadzi do bardziej zróżnicowanego obrazu. Podczas gdy zmienność kosztów w pierwszym miesiącu była dodatnia (tj. zarobiona wartość przekroczyła rzeczywisty koszt), ostatecznie w 2 miesiącu była ujemna.

w tym przypadku obliczenie wariancji kosztów punktowych na okres-oprócz skumulowanej wariancji kosztów-może dać kierownikowi projektu wskazówkę, gdzie szukać przyczyn źródłowych kosztów.

przykład 2: studium przypadku projektu w sytuacji zwrotu

w drugim przykładzie PMO określiło następujące liczby w ciągu pierwszych 3 miesięcy projektu:

| miesiąc 1 | miesiąc 2 | miesiąc 3 | łącznie | |

| wartość planowana | 100 | 130 | 200 | 430 |

| zarobiona wartość | 60 | 120 | 220 | 400 |

| rzeczywisty koszt | 90 | 150 | 200 | 440 |

Obliczanie łącznych i okresowych CV

kierownik projektu oblicza różnice kosztowe w następujący sposób:

cumulativeCV = 400 – 440 = -40

ponownie ujemna skumulowana zmienność kosztów wskazuje na przekroczenie kosztów po pierwszych trzech miesiącach realizacji projektu.

jednak rozbicie go na analizę okresową prowadzi do następujących liczb:

| miesiąc 1 | miesiąc 2 | miesiąc 3 | łącznie | |

| wariancja kosztów na okres | -30 | -30 | 20 | -40 |

interpretacja wariancji kosztów

wariancje kosztów zmieniły się z CV (m1) = -30 w pierwszym miesiącu na pozytywne CV (m3) =+20 w trzecim miesiącu.

takie zmiany kosztów nie są niczym niezwykłym, że projekty i zespoły mogą wymagać pewnego czasu „zadomowienia się”, zanim będą mogły wykorzystać swój pełny potencjał wydajności. Bez uszczerbku dla innych aspektów wewnętrznychi środowiskowych zmiana na dodatnią zmienność kosztów w trzecim miesiącu mogłaby być wskaźnikiem pozytywnej zmiany wyników projektu.

kierownik projektu może chcieć dalej oceniać i ułatwiać trwałość tego pozytywnego rozwoju.

podsumowanie

zmienność kosztów jest jedną z podstawowych miar analizy wariancji, która jest częścią metody zarządzania wartością wypracowaną wprowadzonej w projekcie PMI ’ s ProjectManagement Body of Knowledge (źródło: PMBOK®, 6th ed., ch. 7.4.2.2 Analiza danych, S. 261-264).

CVitself wskazuje, czy koszty poniesione na prace wykonywane w jednym lub więcejokres projektu spełnia, przekracza lub spada poniżej kwoty budżetowej.