co to jest wodospad dystrybucji?

wodospad dystrybucji jest popularnym terminem w inwestowaniu kapitałowym, który odnosi się do sposobu, w jaki zysk kapitałowykapitał zysk kapitałowy jest wzrostem wartości składnika aktywów lub inwestycji wynikającym z aprecjacji cen składnika aktywów lub inwestycji. Innymi słowy, zysk występuje, gdy aktualna lub Cena sprzedaży składnika aktywów lub inwestycji przekracza jego cenę zakupu. fundusz jest rozdzielany pomiędzy uczestników inwestycji, zazwyczaj partnerów z ograniczoną odpowiedzialnością (LPs) i komplementariusza (GP).

kapitał limited partners jest zarządzany przez komplementariusza w funduszu private equity prywatne fundusze Kapitałoweprywatne fundusze kapitałowe są pulami kapitału, które można zainwestować w spółki, które stanowią szansę na wysoką stopę zwrotu. Pochodzą one ze stałym. Sam komplementariusz wnosi stosunkowo niewielką część całości inwestycji. Struktury dystrybucji są tworzone przede wszystkim w celu zapewnienia, że zyski są przydzielane menedżerowi dopiero po uzyskaniu uzgodnionego zwrotu z inwestycji przez ograniczonych partnerów. Struktury są szczegółowo opisane w sekcji Dystrybucja memorandum o private placement (PPM).

podsumowanie

- waterfall dystrybucji jest popularnym terminem w inwestowaniu kapitałowym, który odnosi się do sposobu, w jaki zyski kapitałowe funduszu są rozdzielane między uczestników inwestycji, zazwyczaj limited partners (LPs) i general partner (GP).

- jej głównym celem jest dostosowanie zachęt dla komplementariusza i zdefiniowanie struktury płac dla Partnerów z ograniczoną odpowiedzialnością.

- zasadniczo obejmuje cztery kaskadowe poziomy: zwrot kapitału, preferowany zwrot, nadrabianie zaległości i carried interest.

- europejskie i Amerykańskie wodospady dystrybucji są najczęstszymi typami struktur wodospadów; pierwszy sprzyja inwestorom, podczas gdy drugi pochyla się w kierunku menedżera.

Znaczenie wodospadu dystrybucji

wodospad dystrybucji określa zasady i procedury podziału zysków w umowie inwestycyjnej typu private equity. Jego głównym celem jest dostosowanie zachęt dla komplementariusza i zdefiniowanie struktury płac dla Partnerów z ograniczoną odpowiedzialnością.

struktura dystrybucji może być wizualizowana jako zestaw wiader umieszczonych jeden pod drugim. Każde wiadro określa alokację zysków. Gdy pierwsze wiadro jest wypełnione po brzegi, zyski płyną do drugiego wiadra i tak dalej.

w ten sposób kapitał płynie z ograniczonych Partnerów (Preferowanych przez początkowe wiadra) do komplementariusza (preferowanego przez wiadra dalej od źródła). Taka struktura alokacji chroni interesy inwestorów, a jednocześnie zachęca komplementariusza do maksymalizacji zwrotu z funduszu.

poziomy w strukturze wodospadu dystrybucji

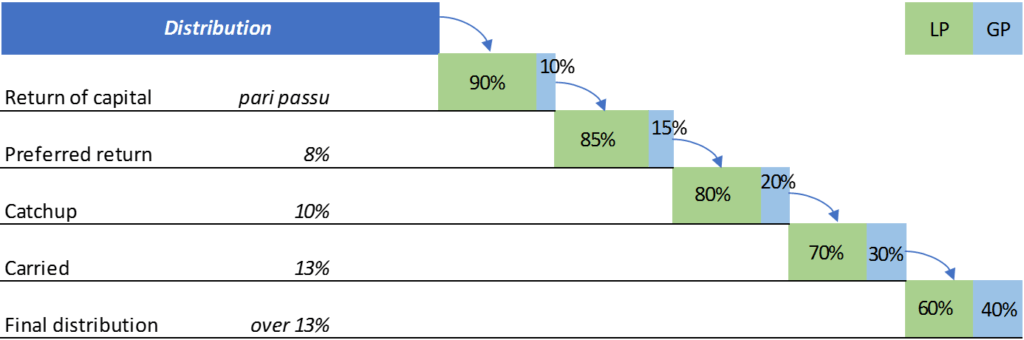

omawiana alokacja wywodzi swoją nazwę od kaskadowego charakteru czterech warstw składowych, które przedstawiono poniżej.

ponadto stopa zwrotu, która jest minimalną stopą zwrotu, Stopa zwrotu (ROR) jest zyskiem lub stratą inwestycji w okresie czasu równym początkowemu kosztowi inwestycji wyrażonemu w procentach. Ten przewodnik uczy najczęstszych formuł na inwestycje wymagane przez inwestora, może być inny poziom. W przypadku nadmiernej opłaty motywacyjnej dla menedżera lub partnera generalnego, klauzula „clawback” w PPM nakazuje zwrot takich nadwyżek opłat.

cztery poziomy to:

zwrot kapitału: początkowe inwestycje kapitałowe inwestorów wraz z pewnymi wydatkami i opłatami są im zwracane.

preferowany zwrot: 100% dystrybucji trafia do LPs, dopóki nie zostanie osiągnięta preferowana wewnętrzna stopa zwrotu w oparciu o każdą dystrybucję do nich i każdy wywołany wkład.

Catch-up: wiadro catch-up jest bardzo korzystne dla partnera generalnego. Otrzymują całość lub większą część zysku, dopóki nie otrzymają pewnego procentu zysków.

Carried Interest: stanowi podział pozostałej kwoty między wspólników ograniczonych i generalnych.

European Waterfall vs. American Waterfall

Europejska lub globalna Dystrybucja waterfall jest stosowana na poziomie łącznego funduszu. Daje on pierwszeństwo dystrybucji kapitału początkowego i preferowanemu zwrotowi dla inwestorów nad dystrybucją zysków dla komplementariusza / menedżera. Największą wadą struktury Europejskiej jest struktura płatności menedżera, który może zostać zdemotywowany, aby zmaksymalizować zyski z inwestycji w dłuższej perspektywie.

z drugiej strony, Amerykańska Dystrybucja waterfall jest stosowana na zasadzie deal-by-deal. Faworyzuje partnerów generalnych nad ograniczonymi partnerami funduszu i daje pierwszeństwo podziałowi zysków na GP. Może jednak zawierać klauzulę „clawback” w umowie, aby uczynić Fundusz Kapitałowy atrakcyjnym dla inwestorów.

powiązane odczyty

CFI oferuje Bankowość komercyjną & Credit Analyst (Cbca)™certyfikat Cbca™ Bankowość komercyjna & akredytacja Credit Analyst (Cbca)™ to globalny standard dla analityków kredytowych, który obejmuje finanse, księgowość, analizę kredytową, analizę przepływów pieniężnych, modelowanie Przymierza, spłatę pożyczek i wiele innych. program certyfikacji dla tych, którzy chcą przenieść swoją karierę na wyższy poziom. Aby nadal uczyć się i rozwijać swoją bazę wiedzy, zapoznaj się z dodatkowymi odpowiednimi zasobami poniżej:

- podatek od zysków kapitałowych podatek od zysków kapitałowych podatek od zysków kapitałowych to Podatek nałożony na zyski kapitałowe lub zyski, które jednostka osiąga ze sprzedaży aktywów. Podatek jest nakładany tylko wtedy, gdy składnik aktywów został zamieniony na gotówkę, a nie wtedy, gdy nadal znajduje się w rękach inwestora.

- partnerstwo Generalnepartnerstwo Generalnepartnerstwo ogólne (GP) to umowa między wspólnikami zakładająca i prowadząca wspólnie działalność gospodarczą. Jest to jeden z najczęstszych podmiotów prawnych do tworzenia działalności gospodarczej. Wszyscy wspólnicy spółki jawnej są odpowiedzialni za działalność gospodarczą i podlegają nieograniczonej odpowiedzialności za długi biznesowe.

- stawka Bardle rate definicja bardle rate, która jest również znana jako minimalna akceptowalna stopa zwrotu (MARR), jest minimalną wymaganą stopą zwrotu lub stopą docelową, którą inwestorzy spodziewają się otrzymać z inwestycji. Stopa jest określana na podstawie oceny kosztów kapitału, związanego z tym ryzyka, aktualnych możliwości rozwoju działalności, stopy zwrotu z podobnych inwestycji i innych czynników

- wewnętrzna stopa zwrotu (IRR)wewnętrzna stopa zwrotu (IRR)wewnętrzna stopa zwrotu (IRR) jest stopą dyskontową, która sprawia, że wartość bieżąca netto (NPV) projektu jest zerowa. Innymi słowy, jest to oczekiwana złożona roczna stopa zwrotu, która zostanie uzyskana z projektu lub inwestycji.