você provavelmente se deparou com a variância de custos (CV) quando você estava lendo sobre gestão de valor e análise de variância ganhos. Quer esteja a controlar o custo do seu projecto ou a preparar – se para o exame PMP-estar familiarizado com o CV é essencial para gerir os custos do projecto.Este artigo introduz o conceito de variância de custos. Ele também contém as definições dos diferentes tipos de CV, suas fórmulas, bem como um exemplo e uma calculadora de variância de custo.

Qual É A Variação De Custos?

variação de custos (CV) é um indicador da diferença entre o valor ganho e os custos reais de um projecto. É uma medida da técnica de análise de variância que faz parte da metodologia de gerenciamento de valor ganho (EVM; fonte). Alguns argumentam que é um elemento da análise de valor ganho (EVA) também. No entanto, isto não é exatamente preciso – EVA é antes a técnica onde os dados de entrada (ou seja, os indicadores de custo e valor) para o cálculo das variações de custo e de calendário são determinados.

existem três tipos de variações de custos:Variância do custo cumulativo, e variância à data de conclusão (VAC), como um tipo específico da variância do custo cumulativo.

as seguintes secções lançam uma luz sobre as suas definições e diferenças destes tipos.

o que é a variância ponto no tempo / período-A-período dos custos?

este é o tipo mais simples de variância de custo: refere-se basicamente à diferença entre custo real e valor ganho dentro de um período. Por conseguinte, não tem em conta quaisquer indicadores ou variações de variações anteriores ou futuras.

por exemplo, se estiver no mês 4 de um projecto, calculará a variância do custo pontual desse período utilizando apenas o custo real (AC) e o valor adquirido (EV) do quarto mês.

O Que É A Relação Custo-Benefício Cumulativa?

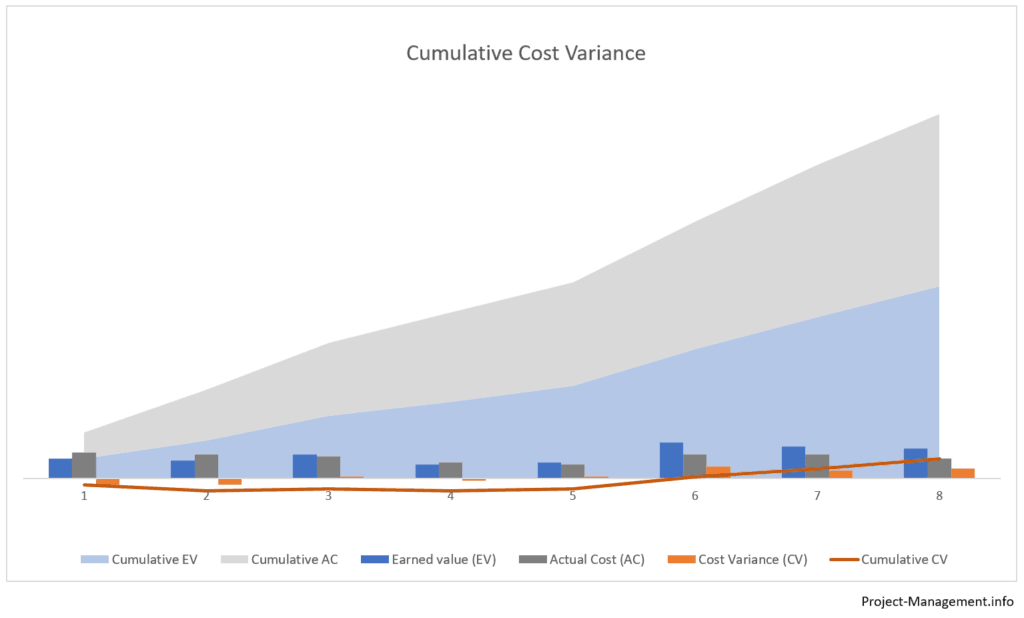

o CV cumulativo é uma medida para a diferença cumulativa entre o valor acumulado dos ganhos e os valores dos custos reais de vários períodos, geralmente consecutivos.Se um gestor de projecto pretender calcular a variância cumulativa dos custos do quarto mês de um projecto, por exemplo, terá de calcular o valor acumulado (EV) e o custo real cumulativo (AC) do quarto e do primeiro mês anterior.

por outras palavras, a variação cumulativa do custo do primeiro ao quarto mês é a diferença entre a soma de EV(1)+ EV(2)+EV(3)+EV(4) e a soma de AC(1)+AC(2)+AC(3)+AC(4).

o que é a variância no final (VAC)?

a variância na conclusão é a variância cumulativa dos custos no final do projecto. Os parâmetros de cálculo são o orçamento em execução (BAC) e o custo real ou estimado em conclusão (EAC). O VAC é muitas vezes usado como uma medida das técnicas de Previsão – você vai encontrar mais detalhes neste artigo sobre a estimativa na conclusão (EAC).

Como É Calculada A Variação Dos Custos?

a fórmula de base para o cálculo da variância de custos é:

CV = EV – AC,

em que:

EV = valor ganho;

AC = custo real.

valor ganho (EV) refere-se à parte do orçamento atribuída à parte do trabalho que foi concluída num período ou cumulativamente ao longo de vários períodos.

o custo real (AC) é o montante do custo ou recursos incorridos para executar o trabalho autorizado. Pode referir-se a um ou vários períodos (AC cumulativo)

esta fórmula precisa de ser adaptada para os diferentes tipos de variações de custos. Embora o cálculo básico-a diferença de EV e AC-seja basicamente o mesmo,os parâmetros de entrada são substituídos da seguinte forma.

como é calculada a variância período-A-período dos custos?

O período por periodor point-in-time variação de custo é calculada usando a fórmula básica withinput parâmetros que se referem a um único ponto:

CV(período) = EV(período) – CA(período)

O parâmetrosdeentrada – EV e AC – relacionar o trabalho realizado e o custo incorrido no período de referência. Eles não consideram os números para qualquer outro período.

como é calculada a variância cumulativa dos custos?

Thecumulative variação de custo usa a fórmula básica com cumulativa parâmetrosdeentrada ao longo de vários períodos:

CV(cumulativa) = EV(cumulativa) – CA(cumulativa)

ou CV(cumulativa) = Soma de CV(allperiods),

onde:CV(todos os períodos) representa todos os pontos no tempo CVs dos períodos em escopo.

a variância dos custos cumulativos é frequentemente calculada para um horizonte temporal desde o início de um projecto até ao período mais recente. No entanto, pode também referir-se a qualquer outra combinação de períodos, como por exemplo: uma variação cumulativa dos custos poderia ser calculada para os meses 2 a 4, o que não teria em conta o primeiro mês nem qualquer período posterior ao quarto mês.

Qual é o Significado dos valores de variação dos custos calculados?

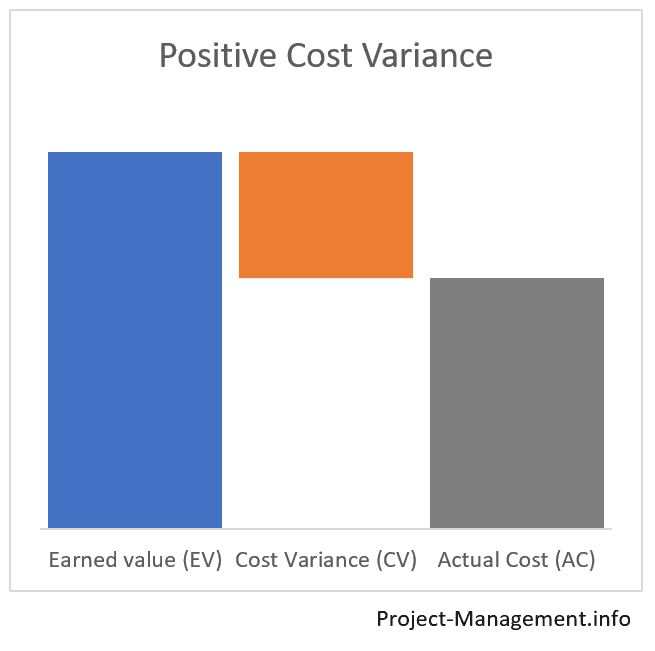

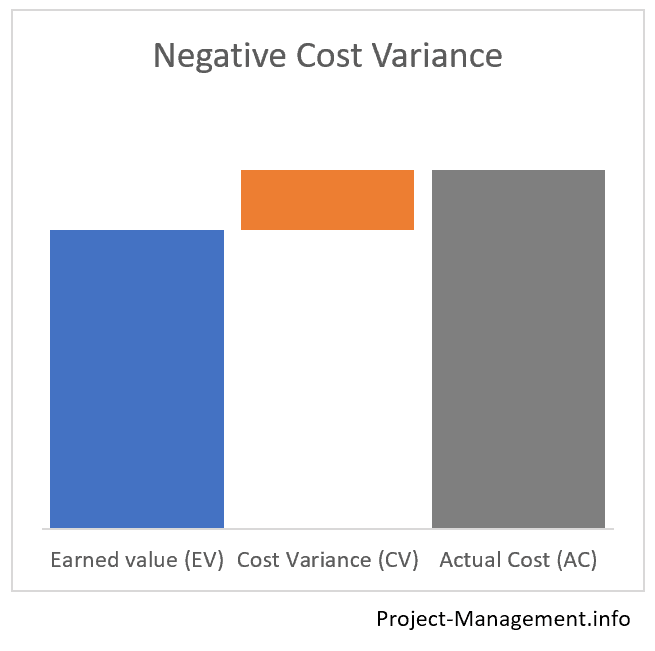

o valor de uma variância de custos calculada situa-se numa das três gamas de valores seguintes. Cada um deles tem um significado diferente.:

- negativo de variação de custo (CV < 0)indica um custo de saturação,

- positivo de variação de custo (CV > 0)indica que o valor acumulado exceder o custo real, e

- uma variação de custo de 0, o que meansthat o orçamento seja atingido, isto é, o custo real é equivalente ao valor agregado.

calculadora para as variáveis de custo (período A período Ou CV cumulativo)

Utilize esta calculadora se quiser calcular a variância de custos período A período ou cumulativa do seu projecto.Se necessitar de determinar a variância cumulativa dos custos, preencha o valor acumulado dos ganhos e o custo real cumulativo (certifique-se de que ambos os valores se relacionam com o mesmo âmbito de períodos). Por um período único, povoar AC e EV com os valores para esse período específico.

exemplos de cálculo e análise da variância de custos

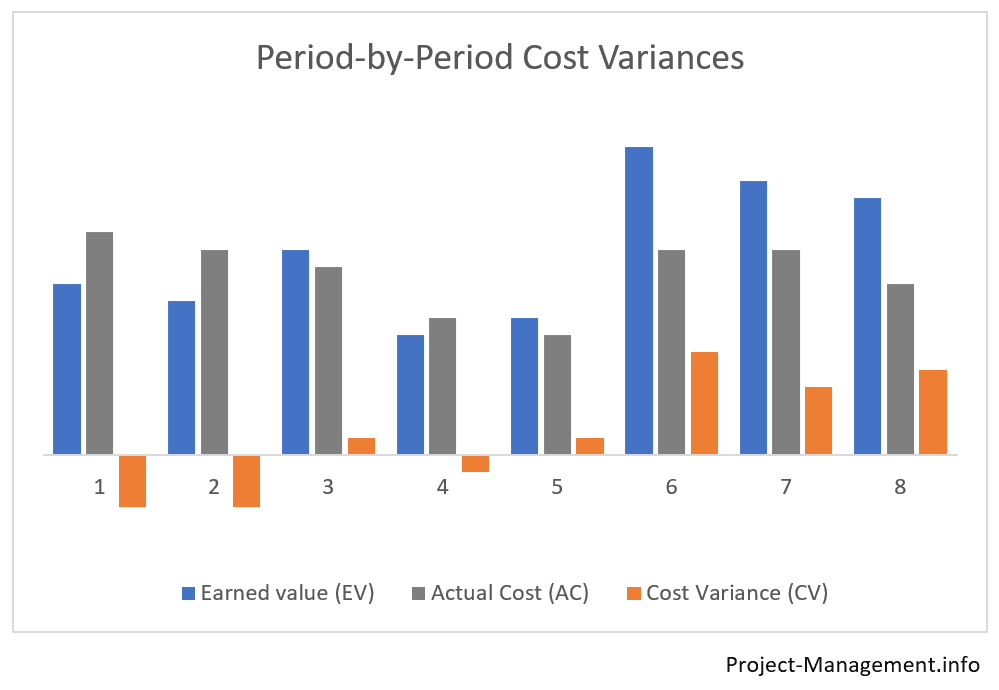

os 2 exemplos seguintes ilustram o cálculo e a utilização das variâncias de custos num projecto. Como estas variâncias são frequentemente usadas em conjunto com o índice de custo-desempenho (IPC) – você encontrará mais detalhes no exemplo correspondente neste artigo do IPC. Note que os números de entrada no artigo do IPC são consistentes com estes exemplos.Exemplo 1: Um cálculo simples das variâncias de custo cumulativo e ponto no tempo

no primeiro exemplo, a análise do valor ganho do PMO produziu os números seguintes::

| Mês 1 | Mês 2 | números Cumulativos (mês 2) | |

| Valor Planejado | 50 | 150 | 200 |

| de Valor agregado | 60 | 130 | 190 |

| Custo Real | 50 | 170 | 220 |

Cálculo de Custo de Desvios

O gerente de projeto calcula 2 costvariance tipos: cumulativa e o ponto no tempo custo desvios, usando theformula AC = EV – AC.

| Month 1 | Month 2 | Cumulative numbers (month 2) | |

| Earned Value | 60 | 130 | 190 |

| Actual Cost | 50 | 170 | 220 |

| Cost Variance (CV) per period | 60 – 50 = 10 | -130 – 170 = -40 | – |

| Cost Variance, cumulative | – | – | 190 – 220 = -30 |

Interpretation do CV calculado

a variância cumulativa dos custos é negativa.Isto significa que os custos totais incorridos até à data excedem em 30 o valor adquirido.Esta diferença entre o valor ganho e o custo real neste exemplo não é, de facto, insignificante. O cálculo do Índice de custo-desempenho e a determinação do Índice de desempenho completo podem ajudar a analisar este resultado e avaliar o seu impacto no projecto global.

olhar para as variações de custos período A período conduz a um quadro mais diferenciado. Enquanto a variância de custos do primeiro mês foi positiva (i.e. o valor ganho excedeu o custo real), acabou por ser negativo no segundo mês.

neste caso, o cálculo das variações pontuais por período-Para além da variação cumulativa dos custos-permite ao gestor do projecto obter uma dica onde procurar as causas profundas do costoverrun.Exemplo 2: estudo de caso de um projecto numa situação de viragem

no segundo exemplo, o PMO determinou os seguintes números durante os três primeiros meses de um projecto:

| Mês 1 | Mês 2 | Mês 3 | Cumulativa | |

| Valor Planejado | 100 | 130 | 200 | 430 |

| De Valor Agregado | 60 | 120 | 220 | 400 |

| Custo Real | 90 | 150 | 200 | 440 |

O cálculo do Cumulativa e período por Período de CV

O gerente de projeto é calcular o costvariances da seguinte forma:

cumulativeCV = 400 – 440 = -40

mais uma vez, a variação de custos cumulativa negativa indica uma superação dos custos após os três primeiros meses do projecto.

no entanto, dividindo-o numa análise período-A-período, obtém-se os seguintes valores::

| Mês 1 | Mês 2 | Mês 3 | Cumulativa | |

| Variação de Custo por período | -30 | -30 | 20 | -40 |

Interpretação do Custo Desvios

O custo desvios alterado de CV (m1) = -30, no primeiro mês, para uma positiva CV (m3) =+20 no terceiro mês.Esta evolução dos custos não é pouco habitual, uma vez que os projectos e as equipas podem necessitar de algum tempo de “adaptação” antes de poderem esgotar todo o seu potencial de desempenho. Sem prejuízo de outros aspectos internos e ambientais, a mudança para uma variação positiva dos custos pontuais no terceiro mês poderá ser um indicador de uma viragem positiva no desempenho do projecto.

o Gestor de projecto poderá querer avaliar e facilitar a sustentabilidade deste desenvolvimento positivo.

Conclusion

a variação de custos é uma das medidas fundamentais da análise de variância, que é parte do método de gestão do valor ganho introduzido no corpo de gestão de Projectos do PMI (fonte: PMBOK®, 6A ed., canal. 7.4.2.2 Análise de dados, P. 261-264).

a própria CV indica se os custos incorridos com o trabalho realizado num ou mais períodos de um projecto correspondem, excedem ou descem abaixo do montante orçamentado.