publicidade:

neste artigo discutiremos os princípios da tributação.

a fonte mais importante da receita pública é o imposto. Um imposto é um pagamento obrigatório feito por indivíduos e empresas ao governo com base em certas regras ou critérios bem estabelecidos, tais como rendimentos obtidos, propriedade, mais-valias realizadas ou despesas incorridas (dinheiro gasto) em artigos nacionais e importados.

uma vez que muitas pessoas se opõem ao pagamento de impostos, a tributação envolve compulsão. Os contribuintes são obrigados a efectuar determinados pagamentos, independentemente dos seus desejos ou desejos individuais nesta matéria. Devido a esta compulsão, a cobrança de impostos pode ter efeito muito significativo sobre o comportamento de indivíduos e o funcionamento da economia, o que deve ser levado em consideração na seleção de impostos, se a estrutura de impostos é não interferir com a realização dos objetivos econômicos da sociedade. Além disso, para que os objectivos da sociedade se concretizem, a carga fiscal deve ser repartida entre várias pessoas de uma forma coerente com estes objectivos.

PUBLICIDADE:

Nenhum imposto é o ideal, mas os impostos são inevitáveis se o governo é obter receitas para pagar as suas despesas. O governo tenta satisfazer a maioria dos contribuintes, garantindo que os impostos são justos e razoáveis.

o principal objectivo da tributação é aumentar as receitas. Mas outros objectivos também são importantes na concepção de um sistema fiscal. O princípio da tributação só pode ser escolhido em termos dos objectivos que são aceites como objectivos adequados do sistema económico.

Em uma economia moderna, quatro, tais objetivos são de considerável importância para um melhor bem-estar económico:

(1) o Máximo de liberdade de escolha, compatíveis com o bem-estar dos outros

PUBLICIDADE:

(2) Ideal padrões de vida em termos de recursos disponíveis e técnicas, e à luz do consumidor e o fator-proprietário preferências;

(3) Uma ótima taxa de crescimento econômico; e

(4) Uma distribuição de rendimentos, em conformidade com as normas de equidade atualmente aceitos pela sociedade.

em termos destes objectivos, três grandes princípios ou características desejáveis do sistema fiscal tornaram-se geralmente aceites:

publicidade:

1. Efeitos económicos:

a estrutura fiscal deve ser estabelecida de modo a evitar interferências com a realização do ideal.

2. Equidade:

a distribuição da carga fiscal deve estar de acordo com o padrão de distribuição de renda considerado o ideal pelo consenso de opinião em uma sociedade moderna.

3. Custos mínimos de coleções e de conformidade, consistente com a aplicação efectiva:

A regra exige que os impostos sejam estabelecidos de forma a minimizar os custos reais de coleções, em termos de recursos necessários, nos termos do direto inconveniência causada aos contribuintes. De fato, escritores diferentes formularam as diferentes teorias, em tempos diferentes, relativas à distribuição equitativa da carga tributária entre o povo. Os princípios de tributação, ou seja, os critérios adequados a serem utilizados no desenvolvimento e avaliação da estrutura tributária, receberam atenção dos dias de Adam Smith.

Adam Smith desenvolveu seus quatro famoso cânones da tributação:

(1) Capital próprio:

PUBLICIDADE:

O valor a ser pago pelo contribuinte, deve ser igual, por que ele quis dizer proporcional à renda;

(2) Capacidade:

O contribuinte deve saber ao certo o quanto ele vai ter que pagar;

(3) Conveniência:

PUBLICIDADE:

deve haver conveniência de pagamento;

(4) Economia:

Impostos, não deve ser imposta se o seu custo de cobrança é excessiva.

os princípios de tributação mais importantes são os seguintes ::

publicidade:

1. Neutralidade:

Prima facie, um sistema fiscal deve ser concebido para ser neutro, ou seja, deve perturbar as forças de mercado o mínimo possível, a menos que haja uma boa razão em contrário.

como regra geral, as pessoas não gostam de pagamento de impostos. De facto, cada imposto constitui um incentivo para fazer algo para o evitar. Uma vez que o governo está coagido a cobrar impostos, não é possível garantir total neutralidade. O sistema fiscal deve, portanto, procurar alcançar a neutralidade, minimizando a perturbação do mercado resultante da tributação.

2. Não neutralidade:

por vezes, torna-se essencial manter a não neutralidade para atingir certos objectivos sociais. Estes objectivos podem ser assegurados através da concessão de incentivos fiscais. Isto significa que, em alguns casos, pode ser desejável perturbar o mercado privado. Por exemplo, o governo pode impor impostos sobre as actividades poluentes, de modo a desencorajar as empresas a poluir o ambiente. Do mesmo modo, um imposto sobre os cigarros terá um duplo objectivo: aumentar as receitas e desencorajar o consumo deste produto nocivo. Em ambos os casos, o mercado é perturbado, mas de uma forma desejável.

anúncios:

3. Equidade:

a tributação implica obrigação. Por conseguinte, é importante que o sistema fiscal seja justo. Por razões de equidade, foi sugerido que um sistema fiscal deve basear-se num princípio de igualdade de sacrifício ou de capacidade de pagamento. Este último é determinado pela (a) renda ou riqueza e (B) circunstâncias pessoais. Richard Musgrave argumentou que os impostos devem ser julgados com base em dois critérios principais: equidade (é a feira fiscal?) e eficiência (o imposto interfere indevidamente com o funcionamento da economia de mercado? Surpreende-nos que os economistas se tenham preocupado sobretudo com os últimos, enquanto as discussões públicas sobre propostas fiscais se concentram sempre nos primeiros.

Podemos, portanto, começar com o conceito de tributação equitativa:

(a) Equidade Horizontal:

Existem três conceitos distintos de equidade fiscal. O primeiro é o capital próprio horizontal. Os fundos próprios horizontais são a noção de que os indivíduos igualmente situados devem ser tributados em pé de igualdade. Mais especificamente, as pessoas de igual rendimento devem pagar montantes idênticos em impostos. Não há quase nenhuma controvérsia sobre este princípio. Mas é muito difícil aplicar o conceito na prática.

anúncios:Consideremos, por exemplo, o imposto sobre o rendimento das pessoas singulares. A equidade Horizontal exige que duas famílias com o mesmo rendimento paguem o mesmo imposto. Mas e se uma família tiver oito filhos e a outra não tiver nenhum? Ou, e se uma família tem despesas médicas invulgarmente elevadas, enquanto a outra não tem nenhuma (mesmo se duas famílias têm o mesmo número de membros)?

b) equidade Vertical:

o segundo conceito de tributação equitativa decorre logicamente do primeiro. Se os iguais devem ser tratados de forma igual, logicamente segue-se que os não-iguais devem ser tratados de forma desigual. Este preceito é conhecido como equidade vertical. Este conceito traduziu-se no princípio da capacidade de pagamento, segundo o qual os mais capazes de pagar devem pagar o montante máximo de impostos. Em termos gerais, o princípio sugere que o imposto mais justo é um imposto baseado na capacidade financeira de um indivíduo para apoiar as actividades governamentais através de pagamentos de impostos.

a base ética deste princípio baseia-se na suposição de que uma Rúpia paga em impostos por uma pessoa rica representa menos sacrifício do que a mesma Rúpia paga por um homem pobre e que a justiça exige sacrifício igual por ambos ricos e pobres em apoio ao governo. Assim, um homem rico deve pagar mais dinheiro em impostos do que um homem pobre para cada um suportar o mesmo fardo em serviços de apoio prestados pelo governo. Assim, a equidade horizontal sugere que as pessoas iguais devem pagar impostos iguais.: a equidade vertical sugere que, os não-iguais devem ser tratados de forma desigual. Especificamente, os ricos devem pagar mais impostos do que os pobres, uma vez que a riqueza é considerada uma medida adequada da sua capacidade de pagar impostos. O princípio da prestação:

publicidade:

do ponto de vista conceptual e prático, não há praticamente qualquer conflito entre os princípios da equidade horizontal e vertical. Mas há um terceiro princípio de tributação justa que muitas vezes pode violar noções comumente aceitas de equidade vertical.

o princípio reconhece que o objectivo da tributação é o pagamento de serviços públicos. Se os impostos são impostos de acordo com o princípio do benefício, as pessoas pagam impostos na proporção dos benefícios que recebem dos gastos do governo.

portanto, aqueles que obtêm os benefícios máximos de serviços governamentais, tais como estradas, hospitais, escolas públicas e colégios, devem pagar o imposto máximo. No entanto, se o princípio do benefício da tributação for seguido, o governo será obrigado a estimar quanto vários indivíduos e grupos beneficiam, e fixar impostos em conformidade.

de acordo com o princípio do benefício fiscal aqueles que colhem os benefícios dos serviços públicos devem pagar os impostos. O princípio do benefício estabelece que as pessoas devem ser tributadas proporcionalmente aos benefícios que recebem de bens e serviços fornecidos pelo governo. Este princípio baseia-se na sensação de que se deve pagar pelo que se recebe.

um exemplo claro é o imposto rodoviário. As receitas dos impostos rodoviários são normalmente reservadas para a manutenção e construção de estradas. Assim, aqueles que conduzem nas estradas pagam o imposto. Mas uma pergunta permanece sem resposta.: será que aqueles que utilizam as estradas pagam o imposto aproximadamente na proporção do montante que usam?

o princípio também leva a uma solução economicamente eficiente para as questões de quanto governo deve fornecer e quem deve pagar por ele. No entanto, a utilização do princípio do benefício tem várias dificuldades práticas que tornam impossível a sua aplicação a muitos bens e serviços fornecidos publicamente.

anúncios:

quando um bem ou serviço fornecido pelo governo tem as características exclusivas e rivais de um bem privado, os benefícios podem ser computados com bastante facilidade e os usuários podem ser cobrados em conformidade. Os exemplos incluem o imposto rodoviário, o imposto de portagem e as taxas de trânsito. Quando um serviço prestado ao público é não rival e não exclusivo (um bem público puro), o princípio do benefício é apenas um conceito teórico, porque os benefícios não podem ser medidos.

problemas:

de facto, a necessidade de impostos diferentes torna a tributação dos benefícios um pouco impraticável para bens públicos puros. Em primeiro lugar, o sector público fornece numerosos bens públicos, e o custo da obtenção de informação suficiente para permitir a cobrança de impostos adequadamente diferentes pode ser muito elevado. Além disso, a maior parte dos contribuintes individuais recusa-se frequentemente a revelar as suas preferências “verdadeiras” porque, uma vez fornecido o bem “público”, os indivíduos não podem ser excluídos do benefício, quer paguem ou não impostos. Esta característica dos bens públicos tem o nome de “Free riders”. Suponhamos que os impostos se baseiam na avaliação relatada dos benefícios que se recebe do bem. No essencial, a tributação é voluntária. Alguns contribuintes podem afirmar que querem pouco ou nenhum do bem público (como uma estrada, um parque público ou uma ponte) em questão. Pessoas inteligentes podem até afirmar que são prejudicadas pelo bem público. Assim, eles devem receber subsídios do governo. Uma vez que outras pessoas concordam em comprar alguns do bem público, os Free riders são capazes de desfrutar do bem ou serviço.

se a maioria das pessoas quiser desfrutar do bem ou serviço livre de custos (ou, eles tentam ‘free ride’), o bem público pode não estar disponível de todo. De um modo geral, estará disponível em quantidades inferiores às suficientes. Como resultado da incapacidade de determinar as verdadeiras preferências das pessoas pelos bens públicos, o princípio do benefício, embora interessante analiticamente, é raramente usado na prática.

assim, não é possível implementar o princípio na prática. A maioria das pessoas desfrutará dos benefícios da despesa pública, mas será relutante em pagar impostos. Para superar este problema, foi sugerido um princípio alternativo, viz., a capacidade de pagar princípio. Este princípio pode agora ser discutido:

princípio da capacidade de pagar:

se o objectivo do governo é redistribuir o rendimento, deve estabelecer impostos de acordo com o princípio da capacidade de pagar. No entanto, é difícil medir a capacidade. Existem, em geral, três medidas de capacidade: receitas, despesas e propriedade. Mas nenhuma é à prova de tudo.

1. Rendimento:

rendimento é considerado uma melhor medida de capacidade do que riqueza. Mas também aqui se encontram algumas dificuldades. Todo o trabalho não envolve o mesmo sacrifício. Um homem a ganhar Rs.500 através de trabalho e problemas não será uma posição para pagar impostos como um ganhando a mesma quantia sem qualquer esforço (de propriedade paterna) ou jogo ou através do acaso (loteria).

um com o mesmo nível de rendimento que outro pode ter mais dependentes e mais responsabilidade e, portanto, menor capacidade de pagamento. Além disso, a utilidade marginal do dinheiro difere de homem para homem. É maior para um homem com renda mais baixa e vice-versa. Portanto, em última análise, a renda não é um bom teste de habilidade.

2. Despesas:

de acordo com o Prof. N. Kaldor, as despesas são a melhor medida possível de capacidade. Ele defendeu um imposto de despesas que foi julgado na Índia por algum tempo, mas retirado posteriormente. Um homem pobre pode gastar mais se tiver mais dependentes e se tiver de cuidar dos seus velhos pais. Assim, as suas despesas podem ser superiores às do seu colega que pertence à mesma classe de rendimentos. Mas as suas despesas não reflectem a sua verdadeira capacidade de pagamento.

3. Propriedade:

posse de riqueza ou propriedade é um reflexo do bem – estar, mas em um grau limitado. Por exemplo, se duas pessoas têm a mesma quantidade de riqueza, elas não são igualmente abastadas. Pode – se ter alguma riqueza produtiva como um edifício que produz uma renda estável. Outro pode ter riqueza improdutiva (ou seja, jóias) do mesmo valor. Naturalmente, a sua capacidade de pagar impostos será muito diferente.

dois índices básicos (medidas) da capacidade de pagamento, isto é., renda e riqueza fornecem uma justificação para impostos pessoais progressivos. Se os impostos forem impostos com base no princípio da capacidade de pagamento, os impostos mais elevados serão pagos por aqueles com maior capacidade de pagamento, medida pelo rendimento e/ou riqueza.

as medidas de capacidade diferem de imposto para imposto. Por exemplo, na tributação do rendimento, a medida da capacidade é o rendimento; na tributação da riqueza, é o valor da propriedade (riqueza).

um problema prático surge quando tentamos traduzir a ideia (ou noção) para a prática.

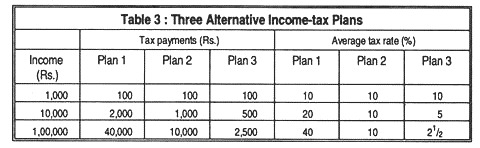

consideremos os três planos alternativos de imposto sobre o rendimento enumerados no quadro 3:

ao abrigo dos três planos, as famílias com rendimentos mais elevados pagam impostos mais elevados sobre o rendimento. Por conseguinte, todos estes planos podem ser considerados como funcionando com base na capacidade de pagar o princípio da tributação. No entanto, têm consequências distributivas diferentes.

o plano 1 é um imposto progressivo: a taxa média de imposto é mais elevada para as famílias mais ricas. O plano 2 é um imposto proporcional; cada família paga 10% do seu rendimento. O plano 3 é bastante regressivo: uma vez que os pagamentos de impostos aumentam mais lentamente do que o rendimento, a taxa de imposto para as famílias mais ricas é inferior à das famílias mais pobres.

parece que, nos termos do plano 3, o princípio da “equidade” é violado. No entanto, o sistema moderno de imposto progressivo sobre o rendimento das pessoas singulares parece basear-se na noção de equidade vertical. Sendo outras coisas iguais, os impostos progressivos são vistos como “bons” impostos em algum sentido ético, enquanto os impostos regressivos são vistos como-maus”. Por estes motivos, os defensores de uma maior igualdade de rendimentos apoiam os impostos progressivos sobre o rendimento e opõem-se aos impostos sobre as vendas. No entanto, a progressividade fiscal não é necessária para a equidade vertical. Um sistema proporcional de imposto sobre o rendimento poderia muito bem satisfazer o princípio da equidade.

Outros Princípios (Opcional):

alguns outros princípios da tributação também tem sido sugerido do tempo, tais como o seguinte:

O Custo do Serviço de Princípio:

de Acordo com este princípio, o imposto a ser pago por um indivíduo deve ser igual ao custo dos serviços incorridos pelo governo na prestação do serviço a ele. Assim, se o governo gasta Rs 50 para prestar um determinado serviço a, ele deve pagar um imposto de Rs 50.

o princípio pode ser aplicado no caso de serviços públicos como caminhos-de-ferro, serviços postais, etc. No entanto, a aplicação deste princípio na tributação envolve algumas dificuldades. Em primeiro lugar, quando o governo gasta algum dinheiro para as pessoas em geral, fá-lo de uma forma geral.

assim, o custo dos serviços incorridos por diferentes indivíduos não pode ser calculado separadamente. Em segundo lugar, a aplicação deste princípio exige que os pobres paguem impostos a taxas mais elevadas do que os ricos, uma vez que o governo geralmente gasta mais para os pobres do que para os ricos. Finalmente, se este princípio fosse aplicado aos titulares de pensões, estes teriam de pagar impostos superiores ao montante da pensão para cobrir as despesas administrativas de concessão dessa pensão, o que seria absurdo.

the Principle of Least-agregado Sacrifice or Minimum Sacrifice Principle:

Some writers interpreted the ability to pay principle in terms of equal sacrifice and minimum sacrifice. De acordo com este princípio, os impostos devem ser concebidos de modo a causar o menor encargo real possível ou o menor sacrifício possível à comunidade.

de acordo com Pigou, a carga fiscal deve ser distribuída entre as pessoas de tal forma que o sacrifício agregado da Comunidade pelo pagamento de impostos seja o mínimo, isto é, o mínimo. Isso pode ser feito tributando apenas os ricos, pois a utilidade marginal do dinheiro para eles é menor do que o que é para os pobres.

mas podem surgir dificuldades na medição do sacrifício agregado da comunidade devido às dificuldades em conhecer a utilidade marginal correcta da moeda, que é, por si só, um fenómeno subjectivo (apenas os ganhos inesperados devem ser tributados a uma taxa elevada, uma vez que implicam menos sacrifícios).

Conclusão:

Na prática, a política de um governo dificilmente pode ser baseada exclusivamente em qualquer dos princípios acima. Estes princípios estabelecem apenas como orientações para o governo na definição da sua política fiscal, que está preparada tendo em conta várias considerações como o rendimento fiscal, a equidade, os efeitos sociais e económicos e as necessidades do país.

em momentos diferentes, certos princípios de tributação foram sugeridos com base nos quatro cânones básicos de Smith. De acordo com o chamado princípio da prestação, O montante que uma pessoa deve pagar em impostos deve estar relacionado com o benefício que pode esperar receber em troca.

mas este princípio é difícil de aplicar na realidade, uma vez que, de acordo com este princípio, os grupos de rendimentos mais baixos seriam chamados a pagar a maior parte. Semelhante e igualmente impraticável é o princípio do custo do Serviço, segundo o qual a responsabilidade fiscal de uma pessoa se basearia no custo dos serviços públicos de que beneficia.