probabil ați dat peste varianța costurilor (CV) când ați citit despre gestionarea valorii câștigate și analiza varianței. Indiferent dacă controlați costul proiectului dvs. sau vă pregătiți pentru examenul PMP – a fi familiarizat cu CV-ul este esențial pentru a stăpâni managementul costurilor proiectului.

Acestarticolul introduce conceptul de varianță a costurilor. De asemenea, conține definițiile diferitelor tipuri de CV, formulele acestora, precum și un exemplu și un calculator de variație a costurilor.

Ce Este Variația Costurilor?

varianța costurilor (CV) este un indicator al diferenței dintre valoarea câștigată și costurile reale într-un proiect. Este o măsură a tehnicii de analiză a varianței care face parte din metodologia de gestionare a valorii câștigate (EVM; sursă). Unii susțin că este un element al analizei valorii câștigate (EVA), de asemenea. Cu toate acestea, acest lucru nu este exact exact – EVA este mai degrabă tehnica în care sunt determinate datele de intrare (adică indicatorii de cost și valoare) pentru calcularea costurilor și a variațiilor de program.

Existătrei tipuri de variații de cost:

- punct-în-timp sau perioadă-de-periodcost varianță,

- varianța costurilor cumulative, și

- varianța la finalizare (VAC), ca un tip specific de varianța costurilor cumulative.

următoarele secțiuni aruncă o lumină asupra definițiilor și diferențelor dintre aceste tipuri.

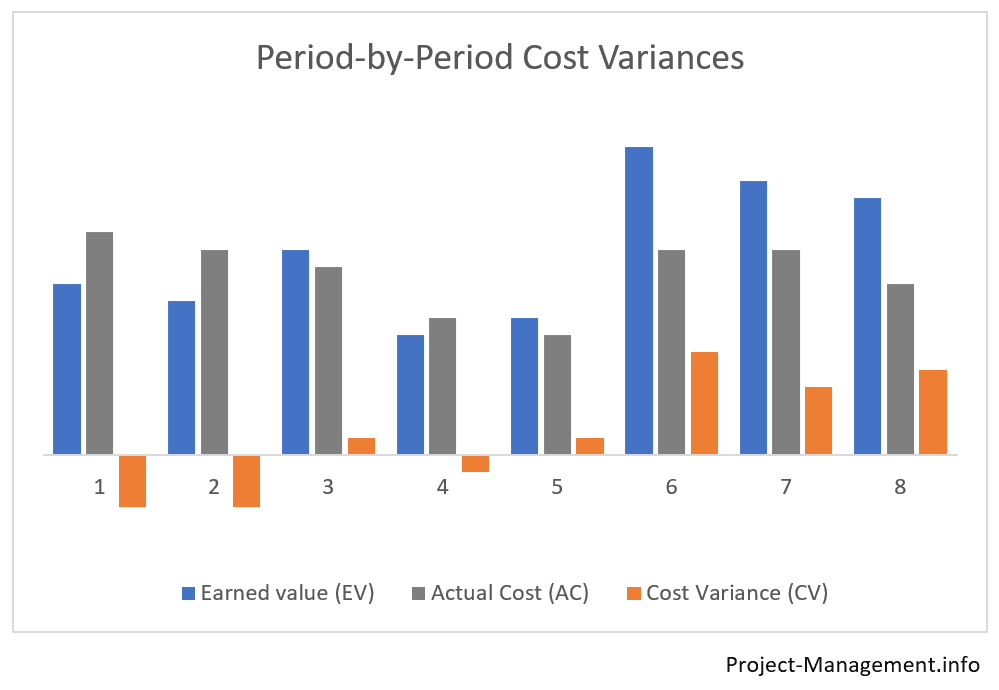

ce este varianța punct-în-timp / perioadă-cu-PeriodCost?

acesta este cel mai simplu tip de variație a costurilor: se referă practic la diferența dintre costul real și valoarea câștigată într-o singură perioadă. Prin urmare, nu ia în considerare niciun indicator sau variație a variațiilor anterioare sau viitoare.

de exemplu, dacă vă aflați în luna 4 a unui proiect, ați calcula varianța costului punctului în timp al acelei perioade utilizând costul real (AC) și valoarea câștigată (EV) numai în luna a 4-a.

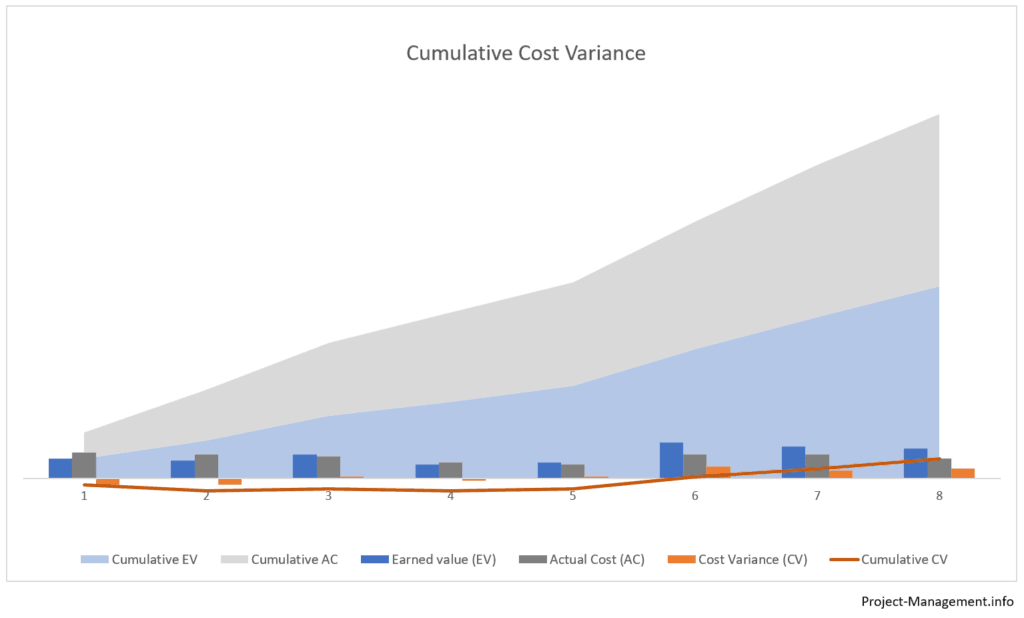

Ce Este Costul Cumulativ?

CV-ul cumulativ este o măsură pentru diferența cumulativă dintre valoarea câștigată cumulativă și cifrele costurilor reale ale mai multor perioade, de obicei consecutive.

dacă un manager de proiect intenționează să calculeze varianța costurilor cumulate a celei de-a 4-a luni a unui proiect, de exemplu, va trebui să calculeze valoarea câștigată cumulativ (EV) și costul real cumulat (AC) al celei de-a 4-a luni anterioare.

cu alte cuvinte, varianța cumulată a costurilor din luna 1 până la luna a 4-A este diferența dintre suma EV(1)+ EV(2)+EV(3)+EV(4) și suma AC(1)+AC(2)+AC(3)+AC(4).

ce este varianța lacompletare (VAC)?

varianța la finalizare este varianța cumulată a costurilor la sfârșitul proiectului. Parametrii de calcul sunt bugetul la finalizare (BAC) și costul real sau estimat la finalizare (EAC). VAC este adesea folosit ca măsură a tehnicilor de prognoză – veți găsi mai multe detalii în acest articol despre estimarea la finalizare (EAC).

Cum Se Calculează Varianța Costurilor?

forma de bază pentru calcularea varianței costurilor este:

CV = EV – AC,

unde:

EV = valoarea câștigată;

AC = costul real.

valoarea câștigată (EV) se referă la partea din buget alocată părții din lucrare care a fost finalizată într-o perioadă sau cumulativ pe mai multe perioade.

costul real (AC) este valoarea costului sau a resurselor care au fost suportate pentru a efectua lucrările autorizate. Se poate referi la o singură sau la mai multe perioade (AC cumulativ)

Thisformula trebuie adaptată pentru diferitele tipuri de variații de cost. În timp cecalculul de bază – diferența dintre EV și AC – este practic același,parametrii de intrare sunt înlocuiți după cum urmează.

cum se calculează varianța cost-perioadă-perioadă?

varianța costurilor pentru fiecare perioadă sau pentru fiecare punct în timp se calculează utilizând formula de bază din cadrul parametrilor de intrare care se referă la o singură perioadă:

CV(period) = EV(period)-AC(period)

parametrii de intrare-EV și AC-se referă la lucrările efectuate și la costurile suportate în perioada de referință. Ei nu iau în considerare numerele pentru nicio altă perioadă.

cum se calculează varianța cumulată a costurilor?

varianța costurilor cumulative utilizează formula de bază cu parametri cumulativi de intrare pe mai multe perioade:

CV(cumulativ) = EV(cumulativ) – AC(cumulativ)

sau CV(cumulativ) = suma CV(allperiods),

unde:CV(toate perioadele) reprezintă Toate CV-urile punctuale ale perioadelor din domeniu.

varianța costurilor Cumulative este adesea calculată pentru un orizont de timp de la începutul unui proiect până la cea mai recentă perioadă. Cu toate acestea, se poate referi și laorice altă combinație de perioade, de ex. o varianță cumulată a costurilor ar putea fi calculată pentru lunile 2-4, care nu ar lua în considerare prima lună și nici o perioadă ulterioară celei de-a 4-a luni.

care este Semnificațiavalorile calculate ale varianței costurilor?

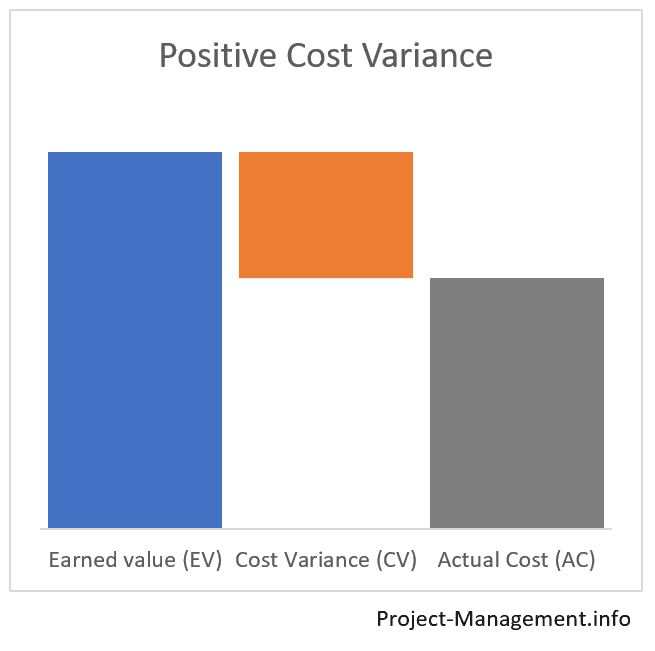

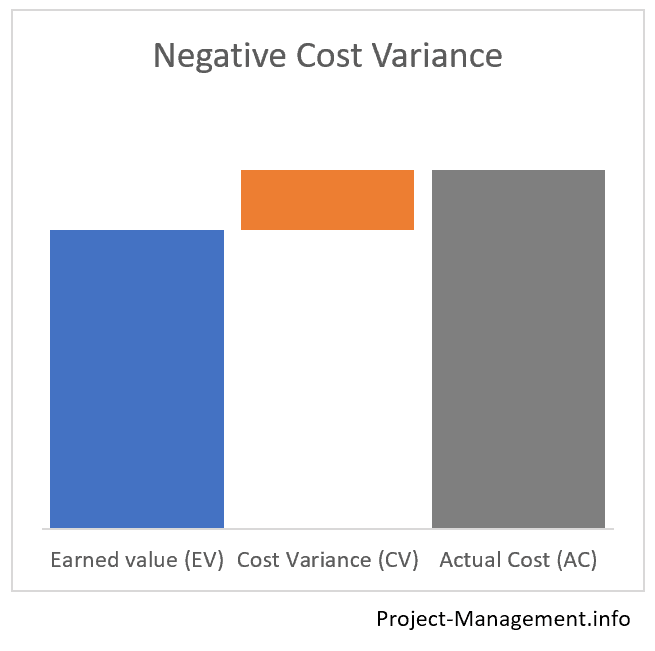

valoarea unei variații de cost calculate se încadrează într-unul din următoarele 3 intervale de valori. Fiecare dintre ele are un înțeles diferit:

- o variație negativă a costurilor (CV < 0)indică o depășire a costurilor,

- o variație pozitivă a costurilor (CV > 0)indică faptul că valoarea câștigată depășește costul real și

- o variație a costurilor de 0 ceea ce înseamnăcă bugetul este îndeplinit, adică costul real este echivalent cu valoarea câștigată.

Calculator pentru CostVariances(perioada-de-perioadă sau CV cumulativ)

utilizați thiscalculator dacă doriți să calculeze perioada-de-perioadă sau costvariance cumulativă a proiectului.

dacă doriți să determinați varianța costului cumulativ, completați valoarea câștigată cumulativă și costul real cumulativ (asigurați-vă că ambele valori se referă la același scop al perioadelor). Pentru o singură perioadă, populați AC și EV cu valorile pentru aceastaperioadă specială.

Exemple de calcul și analiză a varianței costurilor

următoarele 2 exemple ilustrează calculul și utilizarea variațiilor costurilor într-un proiect. Deoarece aceste variații sunt adesea utilizate împreună cu indicele cost-performanță (CPI) – veți găsi mai multe detalii în exemplul corespunzător din acest articol CPI. Rețineți că numerele de intrare din articolul CPI sunt în concordanță cu aceste exemple.

Exemplul 1: Un calcul simplu al variațiilor costurilor Cumulative și punctuale

în primul exemplu, analiza valorii câștigate a PMO a produs următoarele numere:

| Luna 1 | Luna 2 | numere Cumulative (lună 2) | |

| valoarea planificată | 50 | 150 | 200 |

| valoarea câștigată | 60 | 130 | 190 |

| costul real | 50 | 170 | 220 |

calculul varianțelor de Cost

managerul de proiect calculează 2 tipuri de costvarianță: varianțele de cost cumulative și punct-în-timp, utilizând forma AC = EV – AC.

| Month 1 | Month 2 | Cumulative numbers (month 2) | |

| Earned Value | 60 | 130 | 190 |

| Actual Cost | 50 | 170 | 220 |

| Cost Variance (CV) per period | 60 – 50 = 10 | -130 – 170 = -40 | – |

| Cost Variance, cumulative | – | – | 190 – 220 = -30 |

Interpretation din CV-ul calculat

varianța costului cumulativ este negativă.Aceasta înseamnă că costurile totale care au fost suportate până în prezent depășesc valoarea câștigată cu 30.

această diferență între valoarea câștigată șicostul real din acest exemplu nu este de fapt nesemnificativ. Calculul indicelui de cost-performanță și determinarea indicelui de performanță până la finalizare pot ajuta la analizarea acestui rezultat și la evaluarea impactului acestuia asupra proiectului general.

analiza costvarianțelor de la o perioadă la alta duce la o imagine mai diferențiată. În timp ce costul primei luni a fost pozitiv (adică. valoarea câștigată a depășit costul real), EASA transformat în cele din urmă negativ în a 2-a lună.

în acest caz, calculul varianțelor costurilor punct-in-timecost pe perioadă – în plus față de varianța costurilor cumulative – poateda managerului de proiect un indiciu în care să caute cauzele principale ale costoverrun.

Exemplul 2: Studiu de caz al unui proiect într-o situație de redresare

în al doilea exemplu, PMO a determinat următoarele numere pentru primele 3 luni ale unui proiect:

| Luna 1 | Luna 2 | Luna 3 | cumulativă | |

| valoarea planificată | 100 | 130 | 200 | 430 |

| valoarea câștigată | 60 | 120 | 220 | 400 |

| costul real | 90 | 150 | 200 | 440 |

calcularea CV-ului Cumulativ și Perioadă cu perioadă

managerul de proiect calculează costurile după cum urmează:

cumulativeCV = 400 – 440 = -40

din nou, costul cumulativ negativ indică o depășire a costurilor după primele 3 luni ale proiectului.

cu toate acestea, descompunerea acesteia într-o analiză perioadă cu perioadă duce la următoarele cifre:

| Luna 1 | Luna 2 | Luna 3 | cumulativă | |

| varianța costurilor pe perioadă | -30 | -30 | 20 | -40 |

interpretarea varianțelor de Cost

variațiile de cost s-au schimbat de la CV (m1) = -30 în prima lună la un CV pozitiv (m3) =+20 în a treia lună.

astfel de evoluții ale costurilor nu sunt neobișnuite, având în vedere că proiectele și echipele pot necesita un timp de stabilire înainte de a-și valorifica întregul potențial de performanță. Fără a aduce atingere altor aspecte interne și de mediu, trecerea la o variație pozitivă în timp a costurilor în a 3-a lună ar putea fi un indicator al unei transformări pozitive a performanței proiectului.

managerul de proiect ar putea dori să evalueze și să faciliteze sustenabilitatea acestei dezvoltări pozitive.

concluzie

varianța costurilor este una dintre măsurile fundamentale ale analizei varianței care face parte din metoda de gestionare a valorii câștigate introdusă în corpul de management al cunoștințelor al proiectului PMI (sursa: PMBOK, ediția a 6-a., cap. 7.4.2.2 analiza datelor, p. 261-264).

Cvit însuși indică dacă costul suportat pentru munca efectuată într-una sau mai multe perioade ale unui proiect îndeplinește, depășește sau scade sub suma bugetată.