reclame:

în acest articol vom discuta despre principiile impozitării.

cea mai importantă sursă de venituri publice este impozitul. O taxă este o plată obligatorie efectuată de persoane fizice și companii către guvern pe baza anumitor reguli sau criterii bine stabilite, cum ar fi veniturile obținute, proprietatea deținută, câștigurile de capital realizate sau cheltuielile suportate (banii cheltuiți) pentru articolele interne și importate.

deoarece mulți oameni se opun plății impozitelor, impozitarea implică constrângere. Contribuabilii sunt obligați să efectueze anumite plăți, indiferent de dorințele sau dorințele lor individuale în materie. Din cauza acestei constrângeri, colectarea impozitelor poate avea efecte foarte semnificative asupra comportamentului indivizilor și asupra funcționării economiei, care trebuie luate în considerare la selectarea impozitelor pentru ca structura fiscală să nu interfereze cu atingerea obiectivelor economice ale societății. În plus, pentru ca obiectivele societății să fie realizate, povara impozitelor trebuie distribuită între diferite persoane într-o manieră compatibilă cu aceste obiective.

reclame:

nicio taxă nu este ideală, dar impozitele sunt inevitabile dacă guvernul trebuie să obțină venituri pentru a-și plăti cheltuielile. Guvernul încearcă să satisfacă majoritatea contribuabililor asigurându-se că impozitele sunt corecte și rezonabile.

obiectivul major al impozitării este creșterea veniturilor. Dar alte obiective sunt, de asemenea, importante în proiectarea unui sistem fiscal. Principiul impozitării poate fi ales numai în ceea ce privește obiectivele care sunt acceptate ca obiective adecvate ale sistemului economic.

într-o economie modernă, patru astfel de obiective sunt de o importanță considerabilă pentru bunăstarea economică optimă:

(1) libertatea maximă de alegere, în concordanță cu bunăstarea altora

reclame:

(2) standarde optime de viață în ceea ce privește resursele și tehnicile disponibile și în lumina preferințelor consumatorilor și ale factorilor-proprietari;

(3) o rată optimă de creștere economică; și

(4) o distribuție a veniturilor în conformitate cu standardele de echitate acceptate în prezent de societate.

în ceea ce privește aceste obiective, trei principii majore sau caracteristici dezirabile ale sistemului fiscal au ajuns să fie general acceptate:

reclame:

1. Efecte economice:

structura fiscală trebuie stabilită astfel încât să se evite interferența cu atingerea optimului.

2. Echitate:

distribuția sarcinii fiscale trebuie să se conformeze modelului de distribuție a veniturilor considerat optim prin consensul opiniei într-o societate modernă.

3. Costuri minime ale colectărilor și conformare, în conformitate cu aplicarea efectivă:

regula impune ca impozitele să fie stabilite astfel încât să reducă la minimum costurile reale ale colectărilor, în ceea ce privește resursele necesare și în ceea ce privește inconvenientele directe cauzate contribuabililor. De fapt, diferiți scriitori au formulat diferite teorii, în momente diferite, referitoare la distribuirea echitabilă a sarcinii impozitării între oameni.

principiile impozitării, adică criteriile adecvate care trebuie utilizate în dezvoltarea și evaluarea structurii fiscale, au primit atenție din zilele lui Adam Smith.

Adam Smith și-a dezvoltat cele patru canoane celebre ale impozitării:

(1) capitaluri proprii:

reclame:

suma plătibilă de contribuabili ar trebui să fie egală, prin care a însemnat proporțional cu venitul;

(2) abilitate:

contribuabilul ar trebui să știe sigur cât va trebui să plătească;

(3) confort:

reclame:

ar trebui să existe comoditate de plată;

(4) economie:

impozitele nu ar trebui impuse dacă costul lor de colectare este excesiv.

următoarele sunt cele mai importante principii de impozitare:

reclame:

1. Neutralitate:

Prima facie, un sistem fiscal ar trebui conceput pentru a fi neutru, adică ar trebui să perturbe forțele pieței cât mai puțin posibil, cu excepția cazului în care există un motiv întemeiat pentru contrariul.

ca regulă generală, oamenilor nu le place plata impozitelor. De fapt, fiecare taxă oferă un stimulent pentru a face ceva pentru a o evita. Deoarece guvernul este obligat să colecteze impozite, nu este posibil să se garanteze neutralitatea completă. Prin urmare, sistemul fiscal trebuie să urmărească atingerea neutralității, reducând la minimum perturbarea pieței care rezultă din impozitare.

2. Non-neutralitate:

uneori devine esențială menținerea non-neutralității pentru îndeplinirea anumitor obiective sociale. Aceste obiective pot fi asigurate prin acordarea de stimulente fiscale. Acest lucru înseamnă că, în unele cazuri, poate fi de dorit să perturbe piața privată.

de exemplu, guvernul poate impune taxe pe activitățile poluante, astfel încât să descurajeze firmele să polueze mediul. De asemenea, o taxă pe țigări va servi unui scop dublu: creșterea veniturilor și descurajarea consumului acestui articol dăunător. În ambele cazuri, piața este perturbată, dar într-un mod dezirabil.

reclame:

3. Echitate:

impozitarea implică constrângere. Prin urmare, este important ca sistemul fiscal să fie corect. Din motive de echitate, s-a sugerat că un sistem fiscal ar trebui să se bazeze pe un principiu al sacrificiului egal sau al capacității de plată. Acesta din urmă este determinat de (a) venituri sau avere și (b) circumstanțe personale.

Richard Musgrave a susținut că impozitele trebuie judecate pe două criterii principale: echitatea (este impozitul corect?) și eficiența (impozitul interferează în mod nejustificat cu funcționarea economiei de piață?) Ne surprinde faptul că economiștii s-au preocupat în cea mai mare parte de aceștia din urmă, în timp ce discuțiile publice despre propunerile fiscale se concentrează întotdeauna asupra celor dintâi.

prin urmare, putem începe cu conceptul de impozitare echitabilă:

(a) echitate orizontală:

există trei concepte distincte de echitate fiscală. Primul este echitatea orizontală. Echitatea orizontală este noțiunea că persoanele situate în mod egal ar trebui să fie impozitate în mod egal. Mai precis, persoanele cu venituri egale ar trebui să plătească sume identice în impozite. Nu există aproape nicio controversă cu privire la acest principiu. Dar este foarte dificil să aplicăm conceptul în practică.

reclame:

să luăm în considerare, de exemplu, impozitul pe venitul personal. Echitatea orizontală solicită ca două familii cu același venit să plătească același impozit. Dar dacă o familie are opt copii, iar cealaltă nu are niciunul? Sau, ce se întâmplă dacă o familie are cheltuieli medicale neobișnuit de mari, în timp ce cealaltă nu are niciuna (chiar dacă două familii au același număr de membri)?

(b) echitate verticală:

al doilea concept de impozitare echitabilă urmează logic din primul. Dacă egalii trebuie tratați în mod egal, rezultă logic că ne-egalii ar trebui tratați inegal. Acest precept este cunoscut sub numele de echitate verticală. Acest concept a fost tradus în principiul capacității de plată, conform căruia cei mai capabili să plătească ar trebui să plătească suma maximă a impozitelor. În linii mari, principiul sugerează că cea mai corectă taxă se bazează pe capacitatea financiară a cuiva de a sprijini activitățile guvernamentale prin plăți fiscale.

baza etică a acestui principiu se bazează pe presupunerea că o Rupie plătită în impozite de către o persoană bogată reprezintă mai puține sacrificii decât aceeași taxă de rupie plătită de un om sărac și că corectitudinea cere sacrificii egale atât de bogați, cât și de săraci în sprijinul guvernului. Astfel, un om bogat trebuie să plătească mai mulți bani în impozite decât un om sărac pentru ca fiecare să suporte aceeași povară în sprijinirea serviciilor oferite de guvern.

astfel, echitatea orizontală sugerează că persoanele care sunt egale ar trebui să plătească impozite egale: echitatea verticală sugerează că, ne-egalii ar trebui tratați inegal. Mai exact, bogații ar trebui să plătească mai multe impozite decât săracii, deoarece bogăția este considerată o măsură adecvată a capacității cuiva de a plăti impozite.

principiul beneficiului:

reclame:

din punct de vedere conceptual și practic, nu există aproape niciun conflict între principiile echității orizontale și verticale. Dar există un al treilea principiu al impozitării echitabile, care poate încălca adesea noțiunile acceptate în mod obișnuit de echitate verticală.

principiul recunoaște că scopul impozitării este de a plăti pentru serviciile guvernamentale. Dacă impozitele sunt impuse în conformitate cu principiul beneficiilor, oamenii plătesc impozite proporțional cu beneficiile pe care le primesc din cheltuielile guvernamentale.

prin urmare, cei care obțin beneficii maxime din serviciile guvernamentale, cum ar fi drumurile, Spitalele, școlile publice și colegiile, ar trebui să plătească impozitul maxim. Cu toate acestea, dacă se respectă principiul beneficiului impozitării, guvernul va trebui să estimeze cât de mult beneficiază diferite persoane și grupuri și să stabilească impozitele în consecință.

în conformitate cu principiul beneficiului impozitării, cei care profită de beneficiile serviciilor guvernamentale ar trebui să plătească impozitele. Principiul beneficiilor susține că oamenii ar trebui impozitați proporțional cu beneficiile pe care le primesc din bunurile și serviciile furnizate de guvern. Acest principiu se bazează pe sentimentul că cineva ar trebui să plătească pentru ceea ce primește.

un exemplu clar este taxa de drum. Încasările din taxele rutiere sunt de obicei rezervate pentru întreținerea și construcția drumurilor. Astfel, cei care conduc pe drumuri plătesc taxa. Dar o întrebare rămâne fără răspuns: cei care folosesc drumurile plătesc impozitul aproximativ proporțional cu suma pe care o folosesc?

principiul conduce, de asemenea, la o soluție eficientă din punct de vedere economic la întrebările cu privire la cât de mult ar trebui să ofere guvernul și cine ar trebui să plătească pentru el. Cu toate acestea, utilizarea principiului beneficiului prezintă mai multe dificultăți practice care fac imposibilă aplicarea acestuia pentru multe bunuri și servicii furnizate public.

reclame:

când un bun sau un serviciu furnizat de guvern are caracteristicile exclusive și rivale ale unui bun privat, beneficiile pot fi calculate destul de ușor și utilizatorii pot fi taxați în consecință. Exemplele includ taxa rutieră, taxa de taxare și taxele de tranzit. Atunci când un serviciu furnizat public nu este rival și neexclusiv (un bun public pur), principiul beneficiului este doar un concept teoretic, deoarece beneficiile nu pot fi măsurate.

probleme:

de fapt, necesitatea unor impozite diferite face, în general, impozitarea beneficiilor oarecum impracticabilă pentru bunurile publice pure. În primul rând, sectorul public furnizează numeroase bunuri publice, iar costul obținerii unor informații suficiente pentru a permite perceperea unor taxe diferite în mod corespunzător poate fi foarte ridicat.

în plus, majoritatea contribuabililor individuali refuză adesea să-și dezvăluie preferințele ‘adevărate’, deoarece, odată ce bunul ‘public’ este furnizat, persoanele fizice nu pot fi excluse de la a beneficia de beneficii, indiferent dacă plătesc sau nu impozite. Această caracteristică a bunurilor publice poartă numele de’free riders’.

să presupunem că impozitele se bazează pe evaluarea raportată a beneficiilor pe care le primește de la bun. În esență, impozitarea este voluntară. Unii contribuabili ar putea afirma că doresc puțin sau deloc binele public (cum ar fi un drum, un parc public sau un pod) în cauză.

oamenii deștepți ar putea chiar să afirme că sunt lezați de binele public. Deci, ar trebui să primească subvenții de la guvern. Odată ce alți oameni sunt de acord să cumpere o parte din binele public, călăreții liberi se pot bucura de bun sau serviciu.

dacă cei mai mulți oameni doresc să se bucure de bun sau serviciu gratuit de cost (sau, ei încearcă să ‘plimbare gratuit’), binele public nu poate fi disponibil la toate. În general, acesta va fi disponibil în cantități mai mici decât suficiente. Ca urmare a incapacității de a stabili adevăratele preferințe ale oamenilor pentru bunurile publice, principiul beneficiului, deși interesant din punct de vedere analitic, este rar folosit în practică.

deci, nu este posibil să se pună în aplicare principiul în practică. Majoritatea oamenilor se vor bucura de beneficiile cheltuielilor publice, dar vor fi reticenți în a plăti impozite. Pentru a depăși această problemă, a fost sugerat un principiu alternativ, și anume., capacitatea de a plăti principiul.

acest principiu poate fi discutat acum:

principiul capacității de plată:

dacă obiectivul guvernului este redistribuirea veniturilor, acesta ar trebui să stabilească impozite în conformitate cu principiul capacității de plată. Cu toate acestea, este dificil să se măsoare capacitatea. Există, în general, trei măsuri de capacitate: venituri, cheltuieli și proprietăți. Dar nici unul nu este plin-dovada.

1. Venit:

se spune că venitul este o măsură mai bună a capacității decât bogăția. Dar aici se întâlnesc și unele dificultăți. Toate lucrările nu implică același sacrificiu. Un om care câștigă Rs.500 prin trudă și necaz nu va fi o poziție de a plăti impozite ca unul câștigând aceeași sumă fără nici un efort (din proprietatea paternă) sau jocuri de noroc sau prin șansă (loterie).

unul cu același nivel de venit ca altul poate avea mai mulți dependenți și mai multă răspundere și, prin urmare, o capacitate mai mică de plată. Mai mult, utilitatea marginală a banilor diferă de la om la om. Este mai mare pentru un om cu venituri mai mici și invers. Deci, în analiza finală, venitul nu este un test bun al capacității.

2. Cheltuieli:

potrivit Prof. n. Kaldor, cheltuielile sunt cea mai bună măsură posibilă a capacității. El a susținut o taxă pe cheltuieli care a fost judecată în India pentru o vreme, dar retrasă ulterior. Un om sărac poate cheltui mai mult dacă are mai mulți dependenți și dacă trebuie să aibă grijă de vechii săi părinți. Deci, cheltuielile sale pot fi mai mari decât colegul său aparținând aceleiași categorii de venituri. Dar cheltuielile sale nu reflectă adevărata sa capacitate de plată.

3. Proprietatea:

posesia averii sau a proprietății este o reflectare a bunăstării, dar într – o măsură limitată. De exemplu, dacă două persoane au aceeași cantitate de avere, ele nu sunt la fel de bine. Unul poate avea unele bogăție productivă ca o clădire care produce un venit constant. Un altul poate avea bogăție neproductivă (adică Bijuterii) de aceeași valoare. Firește, capacitatea lor de a plăti impozite va diferi foarte mult.

doi indici de bază (măsuri) ale capacității de plată, și anume., veniturile și bogăția oferă o justificare pentru impozitele personale progresive. Dacă impozitele sunt impuse pe baza principiului capacității de plată, impozitele mai mari vor fi plătite de cei cu capacitate mai mare de plată, măsurate prin venit și/sau avere.

măsurile de capacitate diferă de la impozit la impozit. De exemplu, în impozitarea veniturilor, măsura capacității este venitul; în impozitarea averii, este valoarea proprietății (avere).

o problemă practică apare atunci când încercăm să traducem ideea (sau noțiunea) în practică.

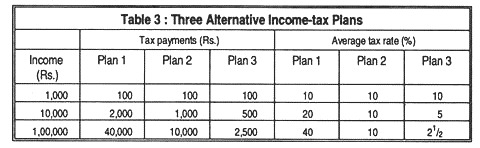

să luăm în considerare cele trei planuri alternative de impozitare pe venit enumerate în tabel 3:

în cadrul tuturor celor trei planuri, familiile cu venituri mai mari plătesc impozite mai mari pe venit. Deci, toate aceste planuri se poate spune că funcționează pe capacitatea de a plăti principiul impozitării. Cu toate acestea, ele au consecințe distributive diferite.

Planul 1 este un impozit progresiv: rata medie de impozitare este mai mare pentru familiile mai bogate. Planul 2 este un impozit proporțional; fiecare familie plătește 10% din venitul său. Planul 3 este destul de regresiv: deoarece plățile fiscale cresc mai lent decât veniturile, rata de impozitare pentru familiile mai bogate este mai mică decât cea pentru familiile mai sărace.

se pare că în planul 3 principiul corectitudinii este încălcat. Cu toate acestea, sistemul modern de impozitare progresivă a veniturilor personale pare să se bazeze pe noțiunea de echitate verticală. Alte lucruri fiind egale, impozitele progresive sunt văzute ca impozite ‘bune’într-un anumit sens etic, în timp ce impozitele regresive sunt văzute ca-rele’. Din aceste motive, susținătorii unei egalități mai mari a veniturilor susțin impozitele progresive pe venit și se opun impozitelor pe vânzări.

cu toate acestea, progresivitatea impozitării nu este necesară pentru echitatea verticală. Un sistem proporțional de impozitare pe venit ar putea satisface principiul echității.

alte principii (opțional):

din când în când au fost sugerate și alte câteva principii de impozitare, cum ar fi următoarele:

principiul costului serviciului:

conform acestui principiu, taxa care trebuie plătită de o persoană fizică ar trebui să fie egală cu costul serviciilor suportate de Guvern pentru prestarea serviciului către acesta. Astfel, dacă guvernul cheltuiește Rs 50 pentru furnizarea unui anumit serviciu către A, el ar trebui să plătească o taxă de Rs 50.

principiul poate fi aplicat în cazul serviciilor guvernamentale precum căile ferate, serviciile poștale etc. Dar aplicarea acestui principiu în impozitare implică unele dificultăți. În primul rând, când guvernul cheltuiește niște bani pentru oamenii în general, o face într-un mod general.

deci, costul serviciilor suportate pentru diferite persoane nu poate fi calculat separat. În al doilea rând, aplicarea acestui principiu impune săracilor să plătească impozite la rate mai mari decât bogații, deoarece guvernul cheltuiește în general mai mult pentru săraci decât pentru bogați.

în cele din urmă, dacă acest principiu ar fi aplicat în cazul titularilor de pensii, aceștia din urmă ar trebui să plătească impozite mai mari decât valoarea pensiei pentru a acoperi cheltuielile administrative pentru acordarea unei astfel de pensii, dar acest lucru ar fi absurd.

principiul sacrificiului cel mai puțin agregat sau principiul sacrificiului minim:

unii scriitori au interpretat principiul capacității de a plăti în termeni de sacrificiu egal și sacrificiu minim. Conform acestui principiu, impozitele ar trebui concepute astfel încât să provoace comunității cea mai mică povară reală posibilă sau cel mai mic sacrificiu posibil.

potrivit lui Pigou, povara impozitării trebuie distribuită între oameni în așa fel încât sacrificiul total al comunității pentru plata impozitelor să fie cel mai mic, adică minimul. Acest lucru se poate face prin impozitarea numai a celor bogați, deoarece utilitatea marginală a banilor pentru ei este mai mică decât ceea ce este pentru săraci.

dar pot apărea dificultăți în măsurarea sacrificiului agregat al comunității datorită dificultăților de a cunoaște utilitatea marginală corectă a banilor, care în sine este un fenomen subiectiv (doar câștigurile excepționale ar trebui impozitate la o rată ridicată, deoarece implică cel mai mic sacrificiu).

concluzie:

în practică, politica unui Guvern cu greu se poate baza exclusiv pe oricare dintre principiile de mai sus. Aceste principii sunt stabilite doar ca linii directoare pentru guvern în elaborarea politicii sale fiscale, care este pregătită având în vedere diverse considerente, cum ar fi randamentul fiscal, echitatea, efectele sociale și economice și cerințele țării.

în momente diferite, anumite principii de impozitare au fost sugerate pe baza celor patru canoane de bază ale lui Smith. Conform așa-numitului principiu al beneficiilor, suma pe care o persoană ar trebui să o plătească în impozite ar trebui să fie legată de beneficiul pe care s-ar putea aștepta să îl primească în schimb.

dar acest principiu este dificil de aplicat în realitate, deoarece, în conformitate cu acest principiu, grupurile cu venituri mai mici ar fi chemate să plătească cel mai mult. Similar și la fel de impracticabil este principiul costului serviciului, potrivit căruia obligația fiscală a unei persoane s-ar baza pe costul serviciilor publice de care se bucură.