du kom förmodligen över cost variance (CV) när du hade läst om earned value management och variansanalys. Oavsett om du kontrollerar kostnaden för ditt projekt eller förbereder dig för PMP – examen-att vara bekant med CV är viktigt för att behärska projektkostnadshantering.

dettaartikel introducerar begreppet kostnadsvarians. Den innehåller ocksådefinitioner av de olika CV-typerna, deras formler samt ett exempel och en kostnadsvariansräknare.

Vad Är Kostnadsvarians?

Cost Variance (CV) är en indikator på skillnaden mellan intjänat värde och faktiska kostnader i ett projekt. Det är ett mått på variansanalystekniken som är en del av earned value management methodology (EVM; source). Vissa hävdar att det också är en del av earned value analysis (EVA). Detta är dock inte exakt korrekt – EVA är snarare tekniken där ingångsdata (dvs. kostnads-och värdeindikatorerna) för beräkning av kostnads-och schemavvikelser bestäms.

det finnstre typer av kostnadsvariationer:

- punkt-i-tid eller period-för-periodkostnadsvarians,

- kumulativ kostnadsvarians och

- varians vid slutförande (VAC), som en specifik typ av kumulativ kostnadsvarians.

följande avsnitt belyser deras definitioner och skillnader mellan dessa typer.

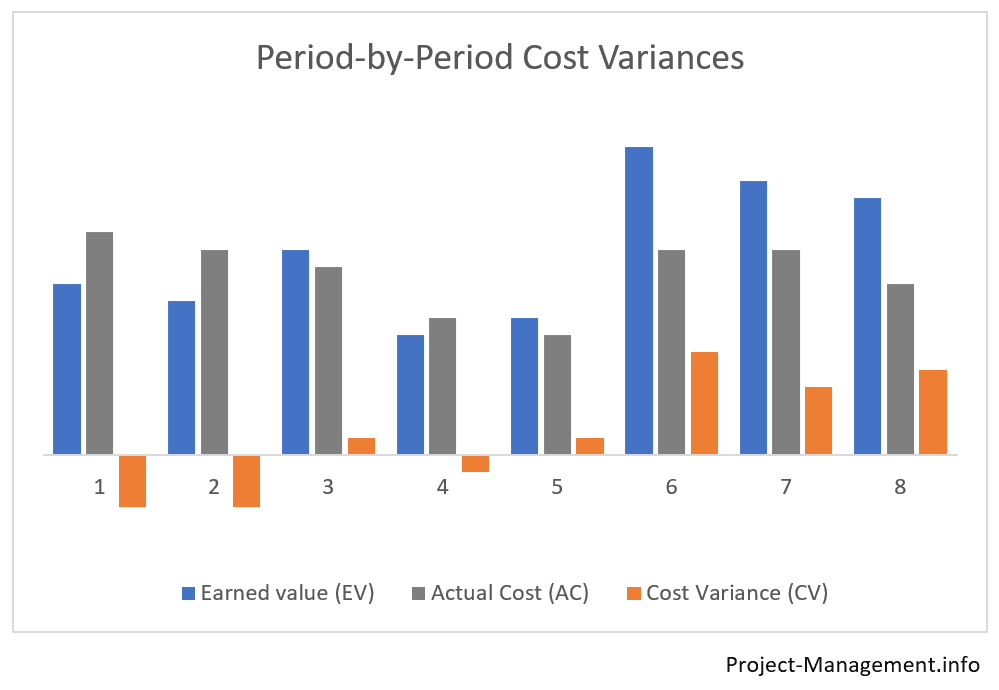

Vad är punkt-i-tid / Period-för-PeriodCost varians?

Detta är den enklaste typen av kostnadsvarians: det hänvisar i grunden till skillnaden mellan faktisk kostnad och intjänat värde inom en period. Därmed tar det inte hänsyn till några indikatorer eller avvikelser från tidigare eller framtida avvikelser.

Forinstance, om du befinner dig i månad 4 i ett projekt, skulle du beräkna punkt-i-tid-kostnadsvariationen för den perioden genom att använda den faktiska kostnaden (AC) ochtjänat värde (ev) för endast den 4: e månaden.

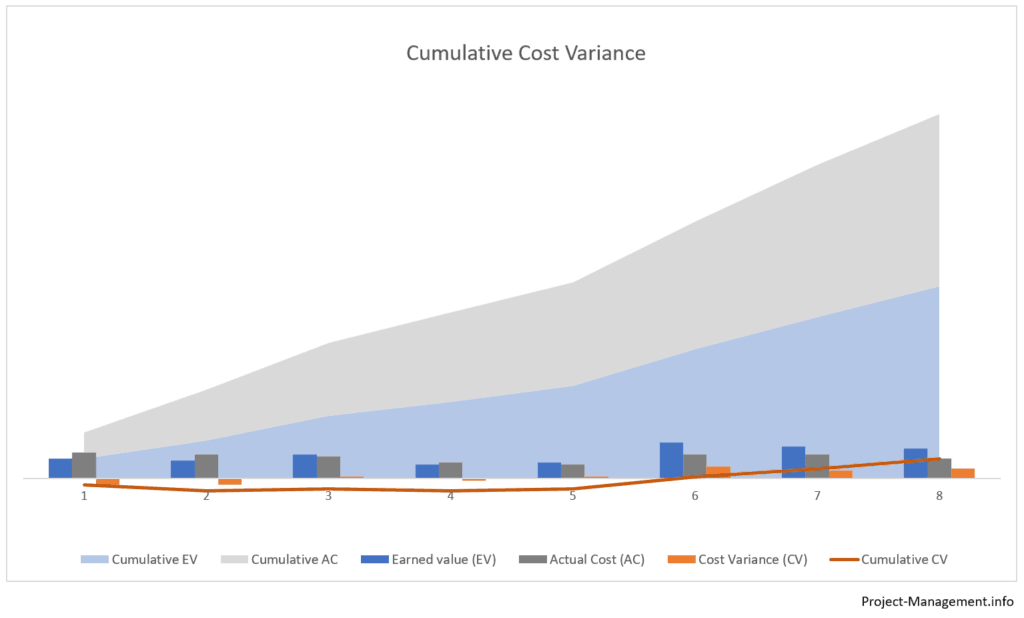

Vad Är Kumulativ CostVariance?

kumulativt CV är ett mått på den kumulativa skillnaden mellan de kumulativa earnedvalue och faktiska kostnadssiffrorna för flera, vanligtvis på varandra följande perioder.

om en projektledare avser att beräkna den kumulativa kostnadsvariationen för den 4: e månaden för ett projekt, måste han/hon beräkna det kumulativa värdet (EV) och den kumulativa faktiska kostnaden (AC) för den 4: e och föregående månader först.

i andra ord är den kumulativa kostnadsvariationen för 1: A till 4: e månaden skillnaden mellan summan av EV(1)+ EV(2)+EV(3)+ev(4) och sumof AC(1)+AC(2)+AC(3)+AC(4).

Vad är varians atCompletion (VAC)?

variansen vid slutförandet är den kumulativa kostnadsvariationen i slutet av projektet. Beräkningsparametrarna är budgeten vid slutförandet (BAC) och den faktiska eller beräknade kostnaden vid slutförandet (EAC). VAC används ofta som ett mått på prognosteknikerna – du hittar mer information i den här artikeln om estimate at completion (EAC).

Hur Beräknas Kostnadsvariansenberäknas?

den grundläggandeformel för beräkning av kostnadsvariansen är:

CV = ev – AC,

där:

EV = upparbetat värde;

AC = Faktisk kostnad.

intjänat värde (EV) avser den del av budgeten som tilldelats den del av arbetet som har slutförts under en period eller kumulativt under flera perioder.

den faktiska kostnaden (AC) är den mängd kostnad eller resurser som har uppstått för att utföra det auktoriserade arbetet. Det kan relatera till en eller flera perioder (kumulativ AC)

denna formel måste anpassas för olika typer av kostnadsvariationer. Medanden grundläggande beräkningen – skillnaden mellan EV och AC-är i princip densamma,ingångsparametrarna ersätts enligt följande.

Hur beräknas perioden för Periodkostnadsvariationen?

period-för-periodeller punkt-i-tid kostnadsvariation beräknas med hjälp av grundformeln withinput parametrar som hänvisar till en enda period:

CV(period) = EV(period) – AC(period)

inputparametrarna – EV och AC – avser det arbete som utförts och kostnaden för referensperioden. De tar inte hänsyn till siffrorna för någon annan period.

Hur beräknas den kumulativa Kostnadsvariansen?

den kumulativa kostnadsvariansen använder grundformeln med kumulativa inputparametrar över flera perioder:

CV(kumulativ) = ev(kumulativ) – AC(kumulativ)

eller CV(kumulativ) = summan av CV(ALLPERIODS),

där:CV(alla perioder) representerar alla punkt-i-tid CV för perioderna i omfattning.

den kumulativa kostnadsvariationen beräknas ofta för en tidshorisont från början av ett projekt till den senaste perioden. Det kan dock också avse någon annan kombination av perioder, t. ex. en kumulativ kostnadsvariation kunde beräknas för månaderna 2 till 4 som inte skulle ta hänsyn till den första månaden eller någon period efter den 4: e månaden.

Vad är meningen medberäknade Kostnadsvariansvärden?

värdet av en beräknad kostnadsvarians faller i ett av följande 3 värdeområden. Varjeav dem har en annan betydelse:

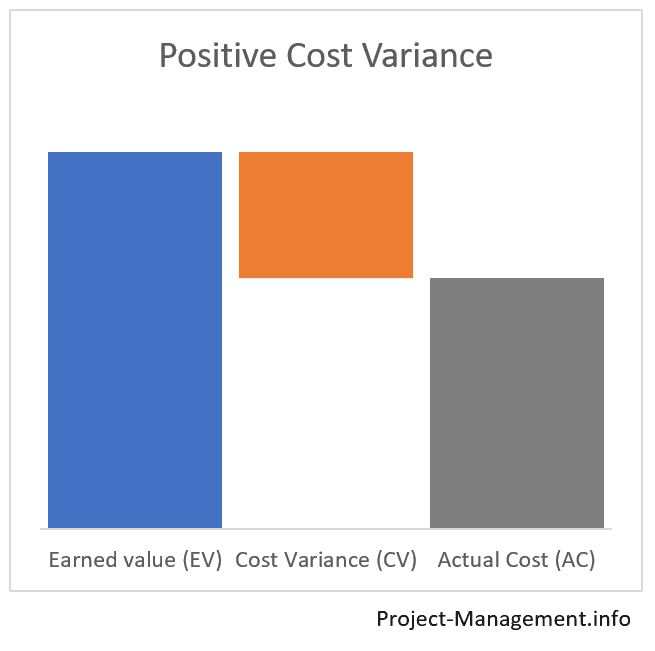

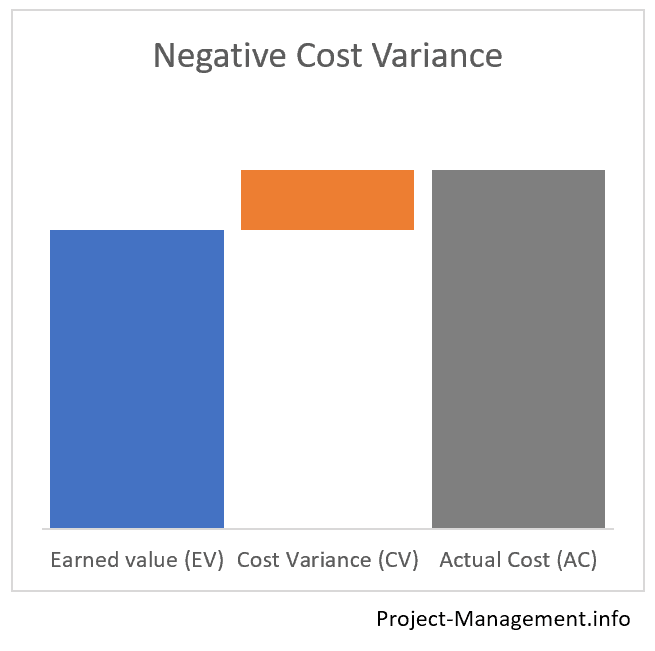

- en negativ kostnadsvarians (CV < 0)indikerar ett kostnadsöverskridande,

- en positiv kostnadsvarians (CV > 0)indikerar att det intjänade värdet överstiger den faktiska kostnaden och

- en kostnadsvarians på 0 vilket innebär att budgeten uppfylls, dvs. den faktiska kostnaden motsvarar det intjänade värdet.

kalkylator för CostVariances (Period-för-Period eller kumulativ CV)

använd thiscalculator om du vill beräkna period-för-period eller kumulativ costvariance av ditt projekt.

om du behöverför att bestämma den kumulativa kostnadsvariansen, fyll i det kumulativa intjänade värdetoch kumulativ faktisk kostnad (se till att båda värdena avser samma omfattning av perioder). För en enda period, fyll AC och EV med värdena för detspeciell period.

exempel på en Kostnadsvariansberäkning och analys

följande 2 exempel illustrerar beräkningen och användningen av kostnadsvariationer i ett projekt. Eftersom dessa avvikelser ofta används tillsammans med Kostnadsindex (KPI)-hittar du mer information i motsvarande exempel i denna KPI – artikel. Observera att inmatningsnumren i KPI-artikeln överensstämmer med dessa exempel.

exempel 1: En enkel beräkning av kumulativa och punkt i Tidskostnadsvariationer

i det första exemplet producerade PMO: s intjänade värdeanalys följande siffror:

| månad 1 | månad 2 | kumulativa tal (månad 2) | |

| planerat värde | 50 | 150 | 200 |

| förtjänat värde | 60 | 130 | 190 |

| faktiska kostnaden | 50 | 170 | 220 |

beräkning av Kostnadsvariationer

projektledaren beräknar 2 costvariance typer: den kumulativa och punkt – i-tid kostnadsvariationer, med hjälp av theformula AC = EV-AC.

| Month 1 | Month 2 | Cumulative numbers (month 2) | |

| Earned Value | 60 | 130 | 190 |

| Actual Cost | 50 | 170 | 220 |

| Cost Variance (CV) per period | 60 – 50 = 10 | -130 – 170 = -40 | – |

| Cost Variance, cumulative | – | – | 190 – 220 = -30 |

Interpretation av det beräknade CV

är den kumulativa kostnadsvariationen negativ.Detta innebär att de totala kostnaderna som hittills har uppkommit överstiger det intjänade värdet med 30.

denna skillnad mellan intjänat värde ochverklig kostnad i detta exempel är faktiskt inte obetydlig. Beräkning avkostnadsindex och bestämning av to-complete performance index kanhjälpa till att analysera detta resultat och bedöma dess inverkan på det övergripande projektet.

om man tittar på kostnadsvariationer från period till period leder det till en mer differentierad bild. Medan den första månadens kostnadvarians var positiv (dvs. det intjänade värdet översteg den faktiska kostnaden), detblev så småningom negativ i 2: a månaden.

i det här fallet kan beräkningen av punkt-i-tidkostnadsvariationer per period – förutom den kumulativa kostnadsvariansen – ge projektledaren en ledtråd var man ska leta efter de grundläggande orsakerna till costoverrun.

exempel 2: fallstudie av ett projekt ien Vändningssituation

i det andra exemplet har PMO bestämt följande nummer för de första 3 månaderna av ett projekt:

| månad 1 | månad 2 | månad 3 | kumulativ | |

| planerat värde | 100 | 130 | 200 | 430 |

| förtjänat värde | 60 | 120 | 220 | 400 |

| faktiska kostnaden | 90 | 150 | 200 | 440 |

beräkning av kumulativ och Period för period CV

projektledaren beräknar kostnadsvarianterna enligt följande:

kumulativcv = 400 – 440 = -40

igen, den negativa kumulativa costvariance indikerar en kostnad överskridande efter de första 3 månaderna av projektet.

men att bryta ner det i en period för periodanalys leder till följande siffror:

| månad 1 | månad 2 | månad 3 | kumulativ | |

| Kostnadsvariation per period | -30 | -30 | 20 | -40 |

tolkning av Kostnadsvariationerna

kostnadsvariationerna ändrades från CV (m1) = -30 under den första månaden till ett positivt CV (m3) =+20 under den tredje månaden.

sådan kostnadsutveckling är inte ovanlig Med tanke på att projekt och team kan kräva viss tid innan de kan nå sin fulla prestationspotential. Utan att det påverkar andra interna och miljömässiga aspekter kan övergången till en positiv punkt-i-tid-kostnadsvariation under den 3: e månaden vara en indikator på en positiv vändning av projektets resultat.

projektledaren kanske vill bedöma och underlätta hållbarheten i denna positiva utveckling.

slutsats

costvariance är ett av de grundläggande måtten på variansanalysen som är en del av metoden för hantering av intjänade värden som infördes i PMI: s Projektledning kunskap (källa: PMBOK Australia, 6th ed., ch. 7.4.2.2 dataanalys, s. 261-264).

CVitself anger om kostnaden för arbete som utförs under en eller flera perioder av ett projekt uppfyller, överstiger eller understiger det budgeterade beloppet.