můžete si koupit high-end Merc nebo vychovávat dítě. To by mohlo znít bezcitně, protože výchova dítěte je mnohem náročnější, transformační a obohacující než nákup auta. Chcete-li však tyto emocionální výnosy sklízet, potřebujete finanční plán, který stanoví výdaje od doby, kdy je vaše dítě počato, dokud není sama. Vždy je nejlepší mít na paměti celkovou částku a poté ji rozdělit na roční a měsíční cíle úspor. To je to, co jsme se pokusili poskytnout zde

Jak vaše dítě roste, povaha a částka, kterou strávíte na ní dramaticky změní. Například

zdravotní péče

náklady jsou nejvyšší do 4 let dítěte a

vzdělání

náklady rostou mezi 17 a 21 lety. Na základě vzdělání, zdravotní péče, jídla, oblečení, zábavy, dopravy, bydlení a některých různých výdajů utratíte za své dítě přibližně 67.4 lakh (v běžných cenách) od početí po vysokou školu. Je-li míra inflace je 3%, toto číslo jde až do Rs 1.05 crore. Pokud inflace vystřelí až na 6 procent, nakonec utratíte Rs 1.7 crore. Zde je přibližné věkové rozdělení výdajů.

0-4 let: Rs 6.2 lakh

5-8 let: Rs 6.9 lakh

9-12 let: Rs 8.4 lakh

13-16 let: Rs 10.5 lakh

17-21 let: Rs 35.4 lakh

Kumulativní rozchod

Vzdělávání: 59%

To bude vyšší v metro, než do kapitálu tier 2 a 3 městech.

bydlení: 10%

pokud vás bydlení jako druhý nejvyšší výdaj překvapí, mějte na paměti, že pár bez dětí by mohl žít v menším domě.

Zábava: 9%

náklady na reprezentaci střílet nahoru, jakmile dítě vstoupí do dospívání — dárky k narozeninám, gadgets, koníčky, dovolená s přáteli, atd.

oblečení: 6%

je to další velká hlava výdajů následovaná potravinami, dopravou a zdravotní péčí zhruba 5%.

předpoklady

přesný údaj 67.4 lakh na dítě je orientační a nebude se vztahovat přesně na všechny rodiny. Na základě město bydliště, životní úrovně a potenciálu úspor, rodina-specifický cíl úspor lze vypočítat držet na paměti následující předpoklady:

Bydlení:

rodina dva mohou žít v jedné ložnici, ale budou muset pronajmout větší dům, když junior dorazí. Předpokládali jsme, že po čtyřech letech by si rodina musela pronajmout alespoň dům se 2 ložnicemi, který by přidal 2 000 k měsíčním výdajům.

jídlo:

V počátečních letech, náklady jsou relativně vysoké, protože specializované stravy požadavky dítěte, ale postupně se zužuje. Jídlo nepředstavuje velký výdaj v celkových nákladech

Oblečení:

dětské oblečení je drahé, někdy i dražší než na dospělé. Musíte je kupovat často, když je děti vyrostou. Naše odhady zahrnují veškeré oblečení, včetně školních uniforem a obuvi

doprava:

Zahrnuli jsme náklady na dopravu do školy a vysoké školy, jakož i náklady na rodinnou dovolenou. Některé z těchto nákladů klesají, když dítě začne používat veřejnou dopravu. Některé rodiny mohou mít koupit druhé auto

Zdravotní péče:

Prenatální a mateřské výdaje jsou zahrnuty. Náklady na zdravotní péči jsou vyšší v prvních letech, kdy dítě dostane očkování. Předpokládali jsme, že dítě nebude trpět závažným onemocněním a bude mít zdravotní pojištění 1 lakh.

vzdělání:

vše, co se týká školy a vysoké školy — školné, knihy a papírnictví, soukromé koučování, školní výlety a funkce. Uniformy a doprava patří jiným hlavám. Předpokládá se veřejné školní vzdělávání.

Zábava:

zábavné vaše dítě zabírá více peněz než krmení nebo oblečení. Zahrnuje výdaje na hračky, příběhové knihy, komiksy, připojení k internetu, filmy, gadgety, účty za mobilní telefon a svátky s přáteli.

Různé:

další člen rodiny znamená zvýšené životní náklady. Vyšší spotřeba elektřiny, tlustší telefonní účty, více mýdla, zubní pasty, vlasového oleje, deodorantu atd. To zahrnuje i vyšší mzdy za pomoc domácnosti.

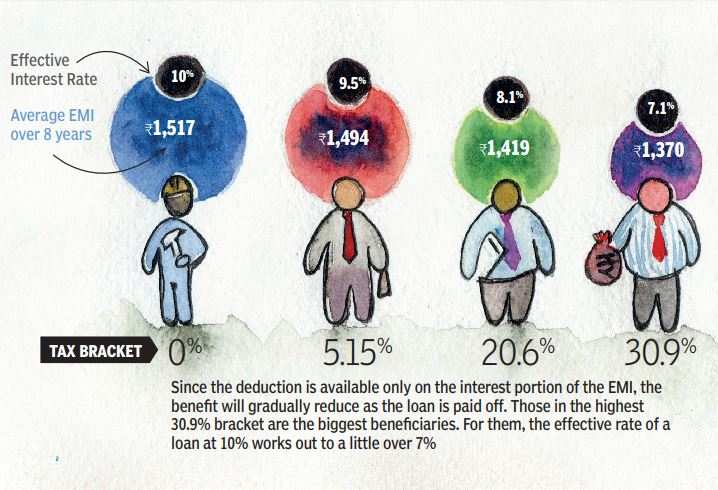

Zesvětlení výdaje na vzdělávání

Vzdělávání zabírá lví podíl na péči o děti náklady, protože pouze malé a zmenšující se procento rodiče jsou schopni najít dobré vlády a vysoké školy pro jejich děti. Na financování vysokého školství, jehož náklady se také stupňují, si rodiče mohou vzít půjčku. Úroky zaplacené z úvěru na vzdělání lze naštěstí uplatnit jako odpočet bez horní hranice, i když pouze na osm let. Stejně jako u všech daňových pobídek, maximální užitek jde k rodičům do nejvyššího daňového pásma:

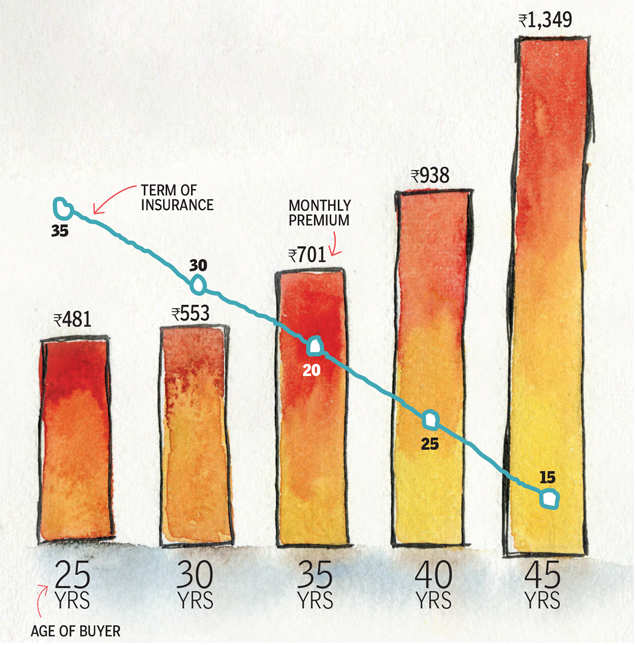

KRYT se PRO BUDOUCNOST VAŠEHO DÍTĚTE

celé plánování pro dítě může přijít na nulu, když se něco neobvyklého stane rodičem. Proto musí mít člověk dostatečné pojištění k pokrytí výdajů plánovaných pro své dítě. Zde je, kolik stojí krytí pro

Rs 1 crore do věku 60 let.

(Výzkum: Babar Zaidi & Atul Thakur)