poti cumpara un Merc high-end sau aduce un copil. Acest lucru ar putea suna lipsit de inimă, deoarece creșterea unui copil este mult mai provocatoare, transformatoare și plină de satisfacții decât cumpărarea unei mașini. Dar pentru a culege aceste profituri emoționale aveți nevoie de un plan financiar care să prevadă cheltuieli din momentul în care copilul dvs. este conceput până când este pe cont propriu. Este întotdeauna cel mai bine să aibă o sumă totală în minte și apoi rupe-l în jos la obiectivele de economii anuale și lunare. Aceasta este ceea ce am încercat să oferim aici

pe măsură ce copilul crește, natura și suma pe care o cheltuiți pentru ea se schimbă dramatic. De exemplu,

costurile asistenței medicale

sunt cele mai mari până când copilul are 4 ani și

costurile educației

cresc între 17 și 21 de ani. Pe baza educației, asistenței medicale, alimentelor, îmbrăcămintei, divertismentului, transportului, locuințelor și a unor cheltuieli diverse, cheltuiți aproximativ 67,4 lakh Rs (la prețuri curente) pentru copilul dvs., de la concepție până la facultate. Dacă rata inflației este de 3%, această cifră se ridică la Rs 1.05 crore. În cazul în care inflația impusca pana la 6 la suta, te termina cheltuielile Rs 1.7 crore. Iată o împărțire aproximativă a cheltuielilor în funcție de vârstă.

0-4 ani: Rs 6.2 lakh

5-8 ani: Rs 6.9 lakh

9-12 ani: Rs 8.4 lakh

13-16 ani: Rs 10.5 lakh

17-21 ani: Rs 35.4 lakh

despărțire cumulativă

Educație: 59%

va fi mai mare în metrouri decât în orașele de nivel 2 și 3.

locuințe: 10%

dacă locuința ca a doua cea mai mare cheltuială vă surprinde, rețineți că un cuplu fără copii ar putea trăi într-o casă mai mică.

divertisment: 9%

costurile de divertisment cresc odată ce copilul intră în Adolescenți-cadouri de ziua de naștere, Gadgeturi, hobby-uri, vacanțe cu prietenii etc.

îmbrăcăminte: 6%

este următorul mare șef de cheltuieli urmat de alimente, transport și asistență medicală la aproximativ 5% fiecare.

ipoteze

cifra exactă a 67.4 lakh per copil este orientativ și nu se va aplica exact tuturor familiilor. Pe baza orașului de reședință, a nivelului de trai și a potențialului de economii, se poate calcula un obiectiv de economii specific familiei, ținând cont de următoarele ipoteze:

locuințe:

o familie de doi poate locui într-un apartament cu un singur dormitor, dar va trebui să închirieze o casă mai mare atunci când sosește junior. Am presupus că după ce un copil are patru ani, o familie ar trebui să închirieze cel puțin o casă cu 2 dormitoare, care ar adăuga 2.000 la cheltuiala lunară.

alimente:

în primii ani, cheltuielile sunt relativ ridicate din cauza cerințelor de dietă specializate ale unui copil, dar se reduc treptat. Alimentele nu constituie o cheltuială majoră în costurile totale

îmbrăcăminte:

hainele pentru copii sunt scumpe, uneori chiar mai scumpe decât cele ale adulților. Trebuie să le cumpărați adesea pe măsură ce copiii le depășesc. Estimările noastre includ toate hainele, inclusiv uniformele școlare și încălțămintea

transport:

am inclus costul transportului la școală și colegiu, precum și costul vacanțelor de familie. Unele dintre aceste costuri scad atunci când copilul începe să folosească transportul public. Unele familii ar putea să cumpere un al doilea vehicul

asistență medicală:

sunt incluse cheltuielile prenatale și de maternitate. Costurile asistenței medicale sunt mai mari în primii ani în care un copil primește vaccinări. Am presupus că copilul nu va suferi de o boală majoră și va avea o asigurare de sănătate de 1 lakh.

Educație:

tot ceea ce se referă la școală și colegiu — taxa de școlarizare, cărți și papetărie, coaching privat, excursii școlare și funcții. Uniformele și transportul aparțin altor capete. Educația școlară publică este asumată.

divertisment:

distracția copilului tău necesită mai mulți bani decât hrănirea sau îmbrăcămintea lui. Include cheltuieli pe jucării, cărți de povești, benzi desenate, conexiune la internet, filme, Gadgeturi, facturi de telefon mobil și vacanțe cu prietenii.

diverse:

un membru suplimentar al familiei înseamnă cheltuieli suplimentare de trai. Mai mult consum de energie electrică, facturi telefonice mai grase, mai mult săpun, pastă de dinți, ulei de păr, deodorant etc. Aceasta include și salariile mai mari pentru ajutorul gospodăriei.

reducerea cheltuielilor pentru educație

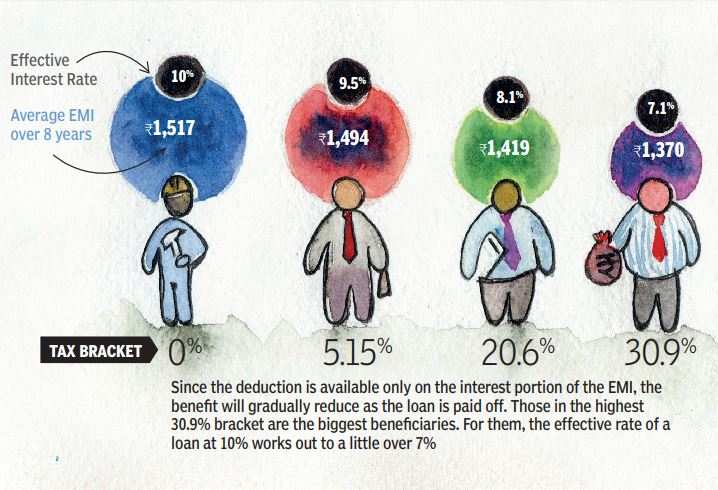

educația preia partea leului din cheltuielile pentru îngrijirea copiilor, deoarece doar un procent mic și în scădere de părinți sunt capabili să găsească școli și colegii guvernamentale bune pentru copiii lor. Pentru a finanța învățământul superior, al cărui cost crește și el, părinții pot lua un împrumut. Din fericire, dobânda plătită pe un împrumut de educație poate fi solicitată ca o deducere cu nici o limită superioară, deși numai pentru opt ani. Ca și în cazul tuturor stimulentelor fiscale, beneficiul maxim revine părinților în cea mai mare categorie fiscală:

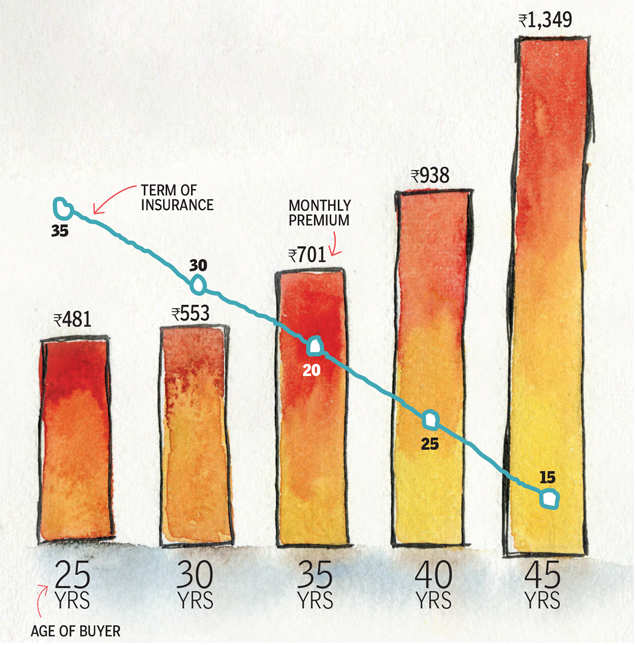

acoperă-te pentru viitorul copilului tău

întreaga planificare pentru copil poate ajunge la zero dacă i se întâmplă ceva neplăcut părintelui. Prin urmare, trebuie să aveți o asigurare adecvată pentru a acoperi cheltuielile planificate pentru copilul dumneavoastră. Iată cât costă să iei o acoperire pentru

Rs 1 crore până la vârsta de 60 de ani.

(cercetare: Babar Zaidi & Atul Thakur)