Sie können einen High-End-Merc kaufen oder ein Kind großziehen. Das mag herzlos klingen, denn die Erziehung eines Kindes ist viel herausfordernder, transformativer und lohnender als der Kauf eines Autos. Um diese emotionalen Renditen zu erzielen, benötigen Sie jedoch einen Finanzplan, der die Ausgaben von der Empfängnis Ihres Kindes bis zu seiner Genesung vorsieht. Es ist immer am besten, einen Gesamtbetrag im Auge zu behalten und ihn dann auf jährliche und monatliche Sparziele aufzuschlüsseln. Das haben wir hier versucht

Wenn Ihr Kind wächst, ändert sich die Art und der Betrag, den Sie für es ausgeben, dramatisch. Zum Beispiel sind

Gesundheitswesen

Kosten am höchsten, bis das Kind 4 Jahre alt ist und

Bildung

Kosten schießen zwischen 17 und 21 Jahren. Basierend auf Bildung, Gesundheitswesen, Essen, Kleidung, Unterhaltung, Transport, Wohnen und einigen anderen Ausgaben geben Sie ungefähr Rs 67.4 Lakh (zu aktuellen Preisen) für Ihr Kind aus, von der Empfängnis bis zum College. Wenn die Inflationsrate 3 Prozent beträgt, steigt diese Zahl auf Rs 1.05 crore. Wenn die Inflation auf 6 Prozent steigt, geben Sie am Ende Rs 1.7 Crore aus. Hier ist eine ungefähre altersgerechte Aufteilung der Ausgaben.

0-4 jahre: Rs 6.2 lakh

5-8 jahre: Rs 6.9 lakh

9-12 jahre: Rs 8.4 lakh

13-16 jahre: Rs 10.5 lakh

17-21 jahre: Rs 35.4 lakh

Kumulative Trennung

Bildung: 59%

In U-Bahnen wird es höher sein als in Städten der Stufen 2 und 3.

Gehäuse: 10%

Wenn Sie das Wohnen als zweithöchste Ausgabe überrascht, denken Sie daran, dass ein Paar ohne Kinder in einem kleineren Haus leben könnte.

Unterhaltung: 9%

Die Unterhaltungskosten steigen, sobald das Kind Teenager betritt – Geburtstagsgeschenke, Gadgets, Hobbys, Urlaub mit Freunden usw.

Kleidung: 6%

Es ist der nächste große Ausgabenposten, gefolgt von Lebensmitteln, Transport und Gesundheitswesen mit jeweils rund 5%.

Annahmen

Die genaue Zahl von 67.4 Lakh pro Kind sind indikativ und gelten nicht genau für alle Familien. Basierend auf Wohnort, Lebensstandard und Sparpotenzial kann unter Berücksichtigung folgender Annahmen ein familienspezifisches Sparziel berechnet werden:

Wohnungsbau:

Eine zweiköpfige Familie kann in einer Ein-Zimmer-Wohnung leben, aber sie müssen ein größeres Haus mieten, wenn Junior ankommt. Wir haben angenommen, dass eine Familie, nachdem ein Kind vier Jahre alt ist, mindestens ein Haus mit 2 Schlafzimmern mieten müsste, was die monatlichen Kosten um 2.000 erhöhen würde.

Lebensmittel:

In den Anfangsjahren ist der Aufwand aufgrund der speziellen Ernährungsbedürfnisse eines Säuglings relativ hoch, nimmt jedoch allmählich ab. Lebensmittel stellen keinen wesentlichen Aufwand in den Gesamtkosten dar

Kleidung:

Kinderkleidung ist teuer, manchmal sogar teurer als die von Erwachsenen. Sie müssen sie oft kaufen, da Kinder ihnen entwachsen. Unsere Schätzungen beinhalten alle Kleidungsstücke, einschließlich Schuluniformen und Schuhe

Transport:

Wir haben die Kosten für den Transport zur Schule und Hochschule sowie die Kosten für den Familienurlaub enthalten. Einige dieser Kosten sinken, wenn das Kind öffentliche Verkehrsmittel nutzt. Einige Familien müssen möglicherweise ein zweites Fahrzeug kaufen

Gesundheitswesen:

Pränatale und Mutterschaftskosten sind inbegriffen. Die Gesundheitskosten sind in den ersten Jahren, in denen ein Kind geimpft wird, höher. Wir haben angenommen, dass das Kind nicht an einer schweren Krankheit leidet und eine Krankenversicherung von 1 Lakh hat.

Bildung:

Alles rund um Schule und Hochschule — Studiengebühren, Bücher und Schreibwaren, privates Coaching, Klassenfahrten und Veranstaltungen. Uniformen und Transport gehören anderen Köpfen. Öffentliche Schulbildung wird angenommen.

Unterhaltung:

Die Unterhaltung Ihres Kindes kostet mehr Geld als das Füttern oder Kleiden. Beinhaltet Ausgaben für Spielzeug, Geschichtenbücher, Comics, Internetverbindung, Filme, Gadgets, Handyrechnungen und Urlaub mit Freunden.

Verschiedenes:

Ein zusätzliches Familienmitglied bedeutet zusätzliche Lebenshaltungskosten. Mehr Stromverbrauch, dickere Telefonrechnungen, mehr Seife, Zahnpasta, Haaröl, Deodorant usw. Dazu gehören auch die höheren Löhne für Haushaltshilfe.

Erhöhung der Bildungsausgaben

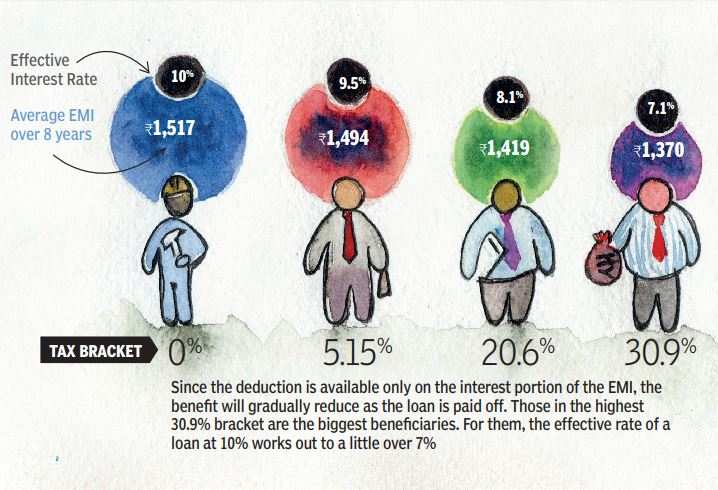

Bildung nimmt den Löwenanteil der Kinderbetreuungskosten ein, da nur ein kleiner und schrumpfender Prozentsatz der Eltern in der Lage ist, gute staatliche Schulen und Hochschulen für ihre Kinder zu finden. Um die Hochschulbildung zu finanzieren, deren Kosten ebenfalls steigen, können Eltern einen Kredit aufnehmen. Glücklicherweise können die für ein Bildungsdarlehen gezahlten Zinsen als Abzug ohne Obergrenze geltend gemacht werden, jedoch nur für acht Jahre. Wie bei allen steuerlichen Anreizen, Der maximale Nutzen geht an Eltern in der höchsten Steuerklasse:

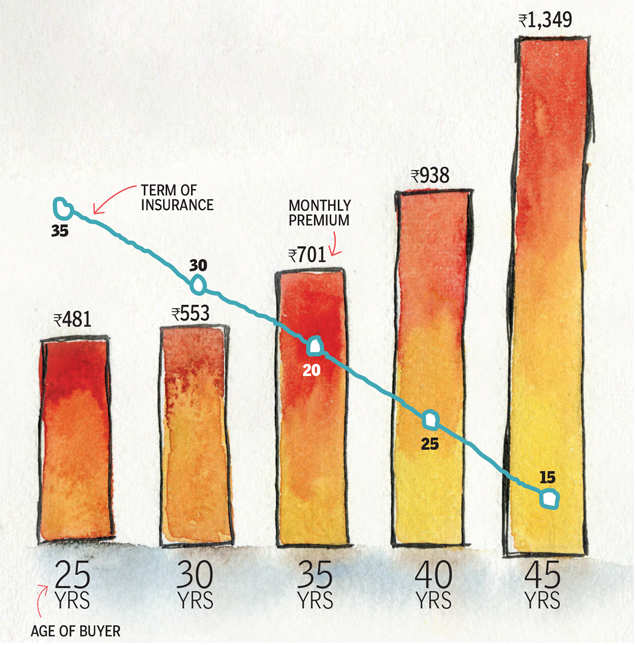

DECKEN SIE SICH FÜR DIE ZUKUNFT IHRES KINDES AB

Die gesamte Planung für das Kind kann zunichte gemacht werden, wenn dem Elternteil etwas Unangenehmes passiert. Daher muss man über eine ausreichende Versicherung verfügen, um die für das eigene Kind geplanten Kosten zu decken. Hier ist, wie viel es kostet, eine Deckung für

Rs 1 crore bis zum Alter von 60 Jahren zu nehmen.

( Forschung: Babar Zaidi & Atul Thakur)