PUBLICIDAD:

En este artículo discutiremos sobre los principios de la tributación.

La fuente más importante de ingresos del gobierno son los impuestos. Un impuesto es un pago obligatorio efectuado por particulares y empresas al gobierno sobre la base de ciertas normas o criterios bien establecidos, como los ingresos obtenidos, los bienes de propiedad, las ganancias de capital realizadas o los gastos (dinero gastado) en artículos nacionales e importados.

Dado que muchas personas se oponen al pago de impuestos, los impuestos implican coacción. Los contribuyentes están obligados a hacer ciertos pagos, independientemente de sus deseos individuales o deseos en el asunto. Debido a esta coacción, la recaudación de impuestos puede tener efectos muy importantes en el comportamiento de las personas y el funcionamiento de la economía, que deben tenerse en cuenta al seleccionar los impuestos para que la estructura impositiva no interfiera con el logro de los objetivos económicos de la sociedad. Además, para alcanzar los objetivos de la sociedad, la carga de los impuestos debe distribuirse entre las diversas personas de manera coherente con esos objetivos.

ANUNCIOS:

Ningún impuesto es ideal, pero los impuestos son inevitables si el gobierno quiere obtener ingresos para pagar sus gastos. El gobierno trata de satisfacer a la mayoría de los contribuyentes asegurándose de que los impuestos sean justos y razonables.

El principal objetivo de la fiscalidad es aumentar los ingresos. Pero otros objetivos también son importantes en el diseño de un sistema tributario. El principio de imposición sólo puede elegirse en función de los objetivos que se acepten como objetivos apropiados del sistema económico.

En una economía moderna, cuatro de estos objetivos son de considerable importancia para un bienestar económico óptimo:

(1) Máxima libertad de elección, compatible con el bienestar de los demás

ANUNCIOS:

(2) Niveles de vida óptimos en términos de recursos y técnicas disponibles y a la luz de las preferencias del consumidor y del propietario del factor;

(3) Una tasa óptima de crecimiento económico; y

(4) Una distribución de los ingresos conforme a las normas de equidad aceptadas actualmente por la sociedad.

En términos de estos objetivos, tres principios principales o características deseables del sistema tributario han llegado a ser generalmente aceptados:

PUBLICIDAD:

1. Efectos económicos:

La estructura fiscal deberá establecerse de forma que no se obstaculice la consecución del nivel óptimo.

2. Equidad:

La distribución de la carga del impuesto debe ajustarse a la pauta de distribución de la renta considerada óptima por el consenso de opinión en una sociedad moderna.

3. Costes mínimos de recaudación y cumplimiento, coherentes con la aplicación efectiva:

La norma exige que los impuestos se establezcan de manera que se reduzcan al mínimo los costes reales de recaudación, tanto en términos de recursos necesarios como de inconvenientes directos causados a los contribuyentes. De hecho, diferentes autores han formulado las diferentes teorías, en diferentes momentos, relativas a la distribución equitativa de la carga impositiva entre las personas.

Los principios de tributación, es decir, los criterios apropiados a emplear en el desarrollo y evaluación de la estructura tributaria, han recibido atención desde los días de Adam Smith.

Adam Smith desarrolló sus cuatro famosos cánones de impuestos:

(1) Equidad:

PUBLICIDAD:

La cantidad a pagar por los contribuyentes debe ser igual, es decir, proporcional a los ingresos;

(2) Capacidad:

El contribuyente debe saber con certeza cuánto tendrá que pagar;

(3) Comodidad:

ANUNCIOS:

Debe haber conveniencia de pago;

(4) Economía:

No se deben imponer impuestos si su costo de recaudación es excesivo.

Los siguientes son los principios fiscales más importantes:

PUBLICIDAD:

1. Neutralidad:

A primera vista, un sistema fiscal debe diseñarse de manera neutral, es decir, debe perturbar lo menos posible las fuerzas del mercado, a menos que haya una buena razón para lo contrario.

Como regla general, a las personas no les gusta el pago de impuestos. De hecho, cada impuesto proporciona un incentivo para hacer algo para evitarlo. Dado que el gobierno está obligado a recaudar impuestos, no es posible garantizar una neutralidad completa. Por lo tanto, el sistema fiscal debe tratar de lograr la neutralidad, reduciendo al mínimo la perturbación del mercado derivada de la fiscalidad.

2. No neutralidad:

A veces resulta esencial mantener la no neutralidad para alcanzar determinados objetivos sociales. Estos objetivos pueden lograrse mediante incentivos fiscales. Esto significa que, en algunos casos, puede ser conveniente perturbar el mercado privado.

Por ejemplo, el gobierno puede imponer impuestos a las actividades contaminantes, a fin de disuadir a las empresas de contaminar el medio ambiente. Del mismo modo, un impuesto sobre los cigarrillos servirá para un doble propósito: aumentar los ingresos y desalentar el consumo de este artículo dañino. En ambos casos, el mercado está perturbado, pero de una manera deseable.

ANUNCIOS:

3. Equidad:

La imposición implica coacción. Por lo tanto, es importante que el sistema fiscal sea justo. Por razones de equidad, se ha sugerido que un sistema fiscal debería basarse en un principio de sacrificio o capacidad de pago iguales. Esta última está determinada por (a) los ingresos o el patrimonio y (b) las circunstancias personales.

Richard Musgrave ha argumentado que los impuestos deben juzgarse según dos criterios principales: equidad (¿Es justo el impuesto?) y eficiencia (¿Interfiere indebidamente el impuesto en el funcionamiento de la economía de mercado? Nos sorprende que los economistas se hayan preocupado principalmente por lo segundo, mientras que las discusiones públicas sobre las propuestas fiscales siempre se centran en lo primero.

Por lo tanto, podemos comenzar con el concepto de tributación equitativa:

(a) Equidad horizontal:

Hay tres conceptos distintos de equidad fiscal. El primero es la equidad horizontal. La equidad horizontal es la noción de que las personas en situación de igualdad deben ser gravadas por igual. Más concretamente, las personas de ingresos iguales deberían pagar impuestos idénticos. Casi no hay controversia sobre este principio. Pero es muy difícil aplicar el concepto en la práctica.

ANUNCIOS:

consideremos, por ejemplo, el impuesto sobre la renta personal. La equidad horizontal exige que dos familias con el mismo ingreso paguen el mismo impuesto. ¿Pero qué pasa si una familia tiene ocho hijos y la otra no tiene ninguno? O, ¿qué pasa si una familia tiene gastos médicos inusualmente altos, mientras que la otra no tiene ninguno (incluso si dos familias tienen el mismo número de miembros)?

b) Equidad vertical:

El segundo concepto de tributación equitativa se desprende lógicamente del primero. Si los iguales deben ser tratados por igual, lógicamente se deduce que los no iguales deben ser tratados de manera desigual. Este precepto se conoce como equidad vertical. Este concepto se ha traducido en el principio de capacidad de pago, según el cual los más capaces de pagar deben pagar la cantidad máxima de impuestos. En términos generales, el principio sugiere que el impuesto más justo se basa en la capacidad financiera de uno para apoyar las actividades gubernamentales a través del pago de impuestos.

La base ética de este principio se basa en la suposición de que una rupia pagada en impuestos por una persona rica representa menos sacrificio que el mismo impuesto sobre la rupia pagado por un hombre pobre y que la justicia exige el mismo sacrificio por parte de ricos y pobres en apoyo del gobierno. Por lo tanto, un hombre rico debe pagar más dinero en impuestos que un hombre pobre para que cada uno cargue con la misma carga en los servicios de apoyo proporcionados por el gobierno.

Por lo tanto, la equidad horizontal sugiere que las personas que son iguales deben pagar impuestos iguales: la equidad vertical sugiere que, los no iguales deben ser tratados de manera desigual. Específicamente, los ricos deben pagar más impuestos que los pobres, ya que la riqueza se considera una medida apropiada de la capacidad de uno para pagar impuestos.

El Principio de Prestaciones:

PUBLICIDAD:

Desde el punto de vista conceptual y práctico, apenas hay conflicto entre los principios de equidad horizontal y vertical. Sin embargo, existe un tercer principio de tributación equitativa que a menudo puede violar las nociones comúnmente aceptadas de equidad vertical.

El principio reconoce que la finalidad de la tributación es pagar los servicios públicos. Si los impuestos se imponen de acuerdo con el principio de beneficios, las personas pagan impuestos en proporción a los beneficios que reciben del gasto público.

Por lo tanto, aquellos que obtienen los máximos beneficios de los servicios gubernamentales, como carreteras, hospitales, escuelas públicas y universidades, deben pagar el impuesto máximo. Sin embargo, si se sigue el principio de beneficios de la tributación, el gobierno tendrá que estimar cuánto se benefician los distintos individuos y grupos, y fijar los impuestos en consecuencia.

De acuerdo con el principio de beneficio de la tributación, los que obtienen los beneficios de los servicios gubernamentales deben pagar los impuestos. El principio de las prestaciones sostiene que las personas deben ser gravadas en proporción a los beneficios que reciben de los bienes y servicios proporcionados por el gobierno. Este principio se basa en la sensación de que uno debe pagar por lo que recibe.

Un ejemplo claro es el impuesto de circulación. Los ingresos procedentes de los impuestos de circulación suelen reservarse para el mantenimiento y la construcción de carreteras. Por lo tanto, los que conducen en las carreteras pagan el impuesto. Pero una pregunta sigue sin respuesta: ¿los que usan las carreteras pagan el impuesto aproximadamente en proporción a la cantidad que las usan?

El principio también conduce a una solución económicamente eficiente a las cuestiones de cuánto debe proporcionar el gobierno y quién debe pagarlo. Sin embargo, la aplicación del principio de las prestaciones presenta varias dificultades prácticas que hacen imposible aplicarlo a muchos bienes y servicios suministrados por el sector público.

ANUNCIOS:

Cuando un bien o servicio suministrado por el gobierno tiene las características exclusivas y rivales de un bien privado, los beneficios se pueden calcular con bastante facilidad y se puede cobrar a los usuarios en consecuencia. Los ejemplos incluyen el impuesto de circulación, el impuesto de peaje y las tarifas de tránsito. Cuando un servicio prestado públicamente no es rival ni exclusivo (un bien público puro), el principio de beneficio es solo un concepto teórico porque los beneficios no pueden medirse.

Problemas:

De hecho, la necesidad de impuestos diferentes generalmente hace que la imposición de beneficios sea un tanto poco práctica para los bienes públicos puros. En primer lugar, el sector público proporciona numerosos bienes públicos, y el costo de obtener información suficiente para poder recaudar impuestos adecuadamente diferentes puede ser muy elevado.

Además, la mayoría de los contribuyentes individuales a menudo se niegan a revelar sus preferencias «verdaderas» porque una vez que se proporciona el bien «público», no se puede excluir a las personas de disfrutar de los beneficios, paguen o no impuestos. Esta característica de los bienes públicos se conoce con el nombre de «free riders».

Supongamos que los impuestos se basan en la evaluación informada de los beneficios que recibe del bien. En esencia, la tributación es voluntaria. Algunos contribuyentes podrían afirmar que quieren poco o nada del bien público (como una carretera, un parque público o un puente) en cuestión.

Las personas inteligentes incluso podrían afirmar que están perjudicadas por el bien público. Por lo tanto, deberían recibir subsidios del gobierno. Una vez que otras personas aceptan comprar parte del bien público, los usuarios libres pueden disfrutar del bien o servicio.

Si la mayoría de la gente quiere disfrutar del bien o servicio sin costo (o, intentan ‘viajar gratis’), el bien público puede no estar disponible en absoluto. En general, estará disponible en cantidades inferiores a suficientes. Como resultado de la incapacidad de determinar las verdaderas preferencias de las personas por los bienes públicos, el principio de beneficio, aunque interesante desde el punto de vista analítico, rara vez se utiliza en la práctica.

Por lo tanto, no es posible aplicar el principio en la práctica. La mayoría de la gente disfrutará de los beneficios del gasto público, pero será reacia a pagar impuestos. Para superar este problema, se ha sugerido un principio alternativo, a saber:, el principio de la capacidad de pago.

Este principio puede debatirse ahora:

El Principio de la capacidad de pago:

Si el objetivo del gobierno es redistribuir los ingresos, debe fijar los impuestos de acuerdo con el principio de la capacidad de pago. Sin embargo, es difícil medir la capacidad. En general, hay tres medidas de capacidad: ingresos, gastos y bienes. Pero ninguno es a prueba de todo.

1. Ingresos:

Se dice que los ingresos son una mejor medida de la capacidad que la riqueza. Pero aquí también se encuentran algunas dificultades. Todo el trabajo no implica el mismo sacrificio. Un hombre que gana Rs.500 a través del trabajo y los problemas no será una posición para pagar impuestos como uno que gana la misma cantidad sin ningún esfuerzo (de la propiedad paterna) o el juego o a través del azar (lotería).

Uno con el mismo nivel de ingresos que otro puede tener más dependientes y más responsabilidad y, por lo tanto, una menor capacidad de pago. Además, la utilidad marginal del dinero difiere de un hombre a otro. Es mayor para un hombre con ingresos más bajos y viceversa. Por lo tanto, en el análisis final, los ingresos no son una buena prueba de capacidad.

2. Gastos:

Según el Prof. Kaldor, el gasto es la mejor medida de capacidad posible. Abogó por un impuesto sobre el gasto que se probó en la India durante algún tiempo, pero se retiró posteriormente. Un hombre pobre puede gastar más si tiene más personas a cargo y si tiene que cuidar de sus padres ancianos. Por lo tanto, su gasto puede ser mayor que el de su colega que pertenece al mismo grupo de ingresos. Pero sus gastos no reflejan su verdadera capacidad de pago.

3. Propiedad:

La posesión de riqueza o propiedad es un reflejo del bienestar, pero en un grado limitado. Por ejemplo, si dos personas tienen la misma cantidad de riqueza, no son igualmente bien. Uno puede tener cierta riqueza productiva como un edificio que produce un ingreso estable. Otro puede tener riqueza improductiva (es decir, joyas) del mismo valor. Naturalmente, su capacidad para pagar impuestos será muy diferente.

Dos índices básicos (medidas) de la capacidad de pago, a saber:, los ingresos y el patrimonio proporcionan una justificación para los impuestos personales progresivos. Si los impuestos se imponen sobre la base del principio de capacidad de pago, los impuestos más altos serán pagados por aquellos con mayor capacidad de pago, medidos por ingresos y/o riqueza.

Las medidas de capacidad difieren de un impuesto a otro. Por ejemplo, en el impuesto sobre la renta, la medida de la capacidad es el ingreso; en el impuesto sobre la riqueza, es el valor de la propiedad (riqueza).

Un problema práctico surge cuando tratamos de traducir la idea (o noción) en práctica.

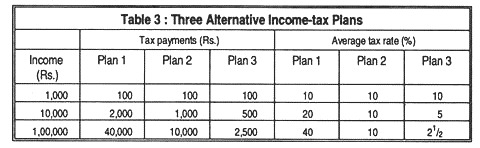

Consideremos los tres planes alternativos de impuestos sobre la renta enumerados en la Tabla 3:

En los tres planes, las familias con ingresos más altos pagan impuestos sobre la renta más altos. Por lo tanto, se puede decir que todos estos planes operan en el principio de la capacidad de pago de impuestos. Sin embargo, tienen diferentes consecuencias distributivas.

El Plan 1 es un impuesto progresivo: la tasa impositiva promedio es más alta para las familias más ricas. El Plan 2 es un impuesto proporcional; cada familia paga el 10% de sus ingresos. El Plan 3 es bastante regresivo: dado que los pagos de impuestos aumentan más lentamente que los ingresos, la tasa impositiva para las familias más ricas es más baja que para las familias más pobres.

Parece que en el plan 3 se viola el principio de «equidad». Sin embargo, el sistema moderno de impuesto progresivo sobre la renta de las personas físicas parece basarse en la noción de equidad vertical. En igualdad de condiciones, los impuestos progresivos se consideran impuestos «buenos» en cierto sentido ético, mientras que los impuestos regresivos se consideran malos». Por estos motivos, aboga por una mayor igualdad en el apoyo a los impuestos progresivos sobre la renta y se opone a los impuestos sobre las ventas.

Sin embargo, la progresividad en la tributación no es necesaria para la equidad vertical. Un sistema proporcional de impuestos sobre la renta bien podría satisfacer el principio de equidad.

Otros Principios (Optativos):

También se han sugerido de vez en cuando algunos otros principios de tributación, como los siguientes:

El Principio del costo del servicio:

De acuerdo con este principio, el impuesto que debe pagar una persona debe ser igual al costo de los servicios en que incurra el gobierno para prestarle el servicio. Por lo tanto, si el gobierno gasta 50 rupias para proporcionar un servicio particular a A, él debe pagar un impuesto de 50 rupias.

El principio se puede aplicar en el caso de servicios gubernamentales como ferrocarriles, servicios postales, etc. Pero la aplicación de este principio en la tributación implica algunas dificultades. Primero, cuando el gobierno gasta algo de dinero para la gente en general, lo hace de manera general.

Por lo tanto, el costo de los servicios incurridos para diferentes personas no se puede calcular por separado. En segundo lugar, la aplicación de este principio requiere que los pobres paguen impuestos a tasas más altas que los ricos, ya que el gobierno generalmente gasta más en los pobres que en los ricos.

Por último, si se aplicara este principio a los titulares de pensiones, éstos tendrían que pagar impuestos superiores al importe de la pensión para cubrir los gastos administrativos de concesión de dicha pensión, pero esto sería absurdo.

El Principio de Sacrificio Mínimo Agregado o Principio de Sacrificio Mínimo:

Algunos escritores interpretaron el principio de capacidad de pago en términos de sacrificio igual y sacrificio mínimo. De acuerdo con este principio, los impuestos deben diseñarse de manera que causen la menor carga real posible o el menor sacrificio posible a la comunidad.

Según Pigou, la carga impositiva debe distribuirse entre la población de tal manera que el sacrificio agregado de la comunidad para pagar impuestos sea el mínimo, es decir, el mínimo. Esto se puede hacer gravando solo a los ricos, ya que la utilidad marginal del dinero para ellos es inferior a la que es para los pobres.

Pero pueden surgir dificultades para medir el sacrificio agregado de la comunidad debido a las dificultades para conocer la utilidad marginal correcta del dinero, que en sí es un fenómeno subjetivo (solo las ganancias inesperadas deben gravarse a un tipo alto, ya que implican el menor sacrificio).

Conclusión:

En la práctica, la política de un gobierno difícilmente puede basarse únicamente en ninguno de los principios anteriores. Estos principios se establecen simplemente como directrices para el gobierno en la formulación de su política fiscal, que se prepara teniendo en cuenta diversas consideraciones, como el rendimiento de los impuestos, la equidad, los efectos sociales y económicos y las necesidades del país.

En diferentes momentos, se han sugerido ciertos principios de tributación sobre la base de los cuatro cánones básicos de Smith. De acuerdo con el denominado principio de las prestaciones, la cantidad que una persona debe pagar en impuestos debe estar relacionada con la prestación que podría esperar recibir a cambio.

Pero este principio es difícil de aplicar en la realidad, ya que, con arreglo a este principio, los grupos de ingresos más bajos serían los que pagarían más. Similar e igualmente impracticable es el principio del coste del servicio, según el cual la obligación fiscal de una persona se basaría en el coste de los servicios públicos de los que disfruta.