Probablemente se encontró con la varianza de costos (CV) cuando había estado leyendo sobre la gestión del valor ganado y el análisis de varianza. Ya sea que esté controlando el costo de su proyecto o preparándose para el examen PMP, estar familiarizado con el CV es esencial para dominar la gestión de costos del proyecto.

Este artículo introduce el concepto de variación de costes. También contiene las definiciones de los diferentes tipos de CV, sus fórmulas, así como un ejemplo y una calculadora de variación de costos.

¿Qué Es La Variación De Costos?

La variación de costos (CV) es un indicador de la diferencia entre el valor ganado y los costos reales en un proyecto. Es una medida de la técnica de análisis de varianza que forma parte de la metodología de gestión del valor ganado (EVM; fuente). Algunos argumentan que también es un elemento del análisis del valor ganado (EVA). Sin embargo, esto no es exactamente exacto: el EVA es más bien la técnica en la que se determinan los datos de entrada (es decir, los indicadores de costo y valor) para el cálculo de las variaciones de costos y horarios.

Hay tres tipos de variaciones de costes:

- variación de costo punto en el tiempo o período por período,

- variación de costo acumulado y

- variación al finalizar (VAC), como un tipo específico de la variación de costo acumulado.

Las siguientes secciones arrojan luz sobre sus definiciones y diferencias de estos tipos.

¿Qué es la variación de costo Punto en el tiempo / Período por período?

Este es el tipo más simple de variación de costos: Básicamente se refiere a la diferencia entre el costo real y el valor ganado dentro de un período. Por lo tanto, no se tiene en cuenta ningún indicador ni diferencia de diferencias anteriores o futuras.

Por ejemplo, si se encuentra en el mes 4 de un proyecto, calculará la varianza de costos de punto en el tiempo de ese período utilizando el costo real (CA) y el valor aprendido (EV) del 4to mes solamente.

¿Qué Es la Variación de Costes Acumulativa?

El CV acumulativo es una medida de la diferencia acumulativa del valor devengado acumulado y de las cifras de coste real de varios períodos, generalmente consecutivos.

Si un gestor de proyecto tiene la intención de calcular, por ejemplo, la variación del coste acumulado del cuarto mes de un proyecto, tendrá que calcular primero el valor acumulado del trabajo (EV) y el coste real acumulado (AC) del cuarto mes y de los meses anteriores.

En otras palabras, la variación de costo acumulado del 1 al 4 mes es la diferencia entre la suma de EV(1)+ EV(2)+EV(3)+EV(4) y la suma de AC(1)+AC(2)+AC(3)+AC(4).

¿Qué es la Varianza al completar (VAC)?

La variación al finalizar es la variación de costo acumulado al final del proyecto. Los parámetros de cálculo son el presupuesto al finalizar (BAC) y el costo real o estimado al finalizar (EAC). El VAC se utiliza a menudo como una medida de las técnicas de pronóstico; encontrará más detalles en este artículo sobre la estimación de finalización (EAC).

¿Cómo se calcula la Variación de Costes?

La fórmula básica para calcular la variación de costo es:

CV = EV-AC,

donde:

EV = Valor ganado;

AC = Costo real.

El valor devengado (VE) se refiere a la parte del presupuesto asignada a la parte del trabajo que se ha completado en un período o acumulativamente a lo largo de varios períodos.

El costo real (CA) es la cantidad de costos o recursos en que se ha incurrido para realizar el trabajo autorizado. Puede referirse a uno o varios períodos (AC acumulativo)

Esta fórmula debe adaptarse a los diferentes tipos de variaciones de costes. Si bien el cálculo básico – la diferencia de EV y AC-es básicamente el mismo, los parámetros de entrada se reemplazan de la siguiente manera.

¿Cómo se calcula la Variación de Costo Período por Período?

La variación de costes período por período o punto en el tiempo se calcula utilizando la fórmula básica con parámetros de entrada que se refieren a un único período:

CV(período) = EV(período)-AC(período)

Los parámetros de entrada-EV y AC-se refieren al trabajo realizado y al coste incurrido en el período de referencia. No consideran los números para ningún otro período.

¿Cómo se Calcula la Variación de Costes Acumulativa?

La varianza de coste acumulativo utiliza la fórmula básica con parámetros de entrada acumulativos a lo largo de varios períodos:

CV(acumulativo) = EV(acumulativo) – AC(acumulativo)

o CV(acumulativo) = Suma de CV(todos los períodos),

donde:CV(todos los períodos) representa todos los CV puntuales de los períodos abarcados.

La varianza de coste acumulativo se calcula a menudo para un horizonte temporal desde el comienzo de un proyecto hasta el período más reciente. Sin embargo, también puede referirse a ninguna otra combinación de períodos, por ejemplo, se podría calcular una variación de costos acumulativos para los meses 2 a 4, que no tendría en cuenta el primer mes ni ningún período posterior al cuarto mes.

¿Cuál es el significado de los Valores de Variación de Costes calculados?

El valor de una variación de coste calculada se divide en uno de los 3 rangos de valores siguientes. Cada una de ellas tiene un significado diferente:

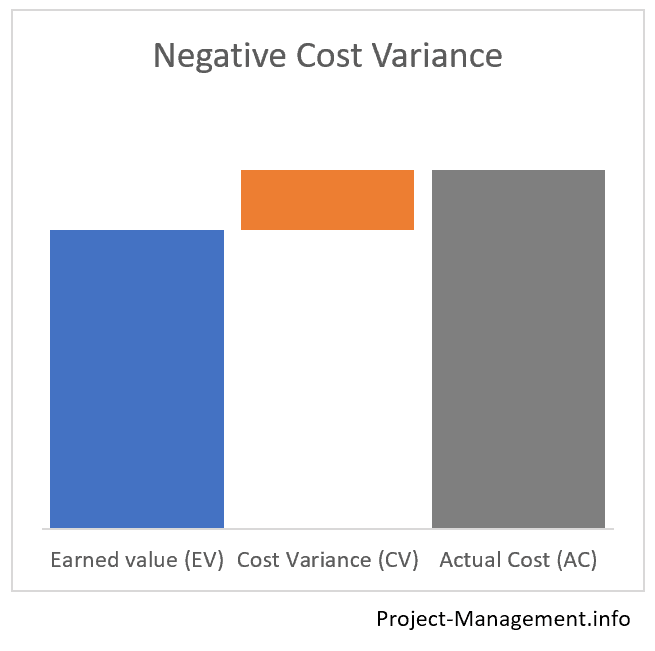

- una variación de costo negativa (CV < 0)indica un sobrecosto,

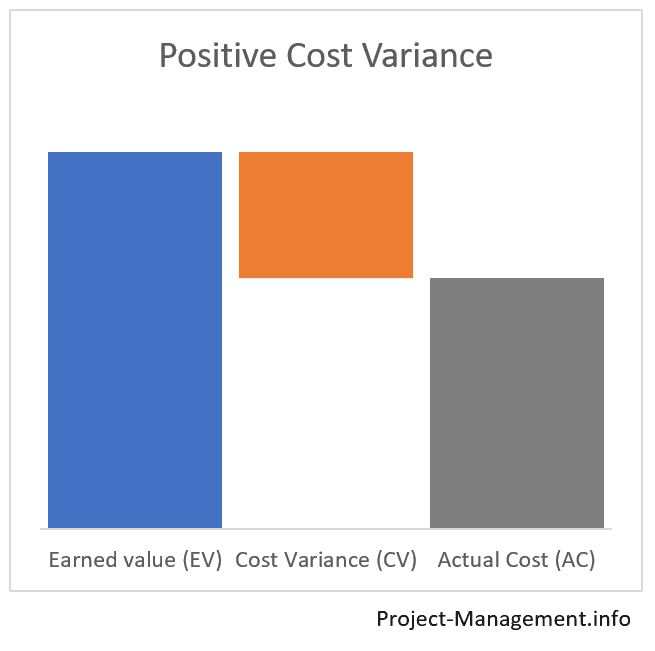

- una variación de costo positiva (CV > 0)indica que el valor ganado excede el costo real, y

- una variación de costo de 0 que significa que se cumple el presupuesto, es decir, que el costo real es equivalente al valor ganado.

Calculadora de variaciones de costes (Período por Período o CV acumulativo)

Utilice esta calculadora si desea calcular la variación de costes por período o acumulativa de su proyecto.

Si necesita determinar la variación del costo acumulado, complete el valor acumulado ganado y el costo real acumulado (asegúrese de que ambos valores se relacionen con el mismo ámbito de períodos). Para un único período, rellene AC y EV con los valores para ese período particular.

Ejemplos de Cálculo y Análisis de la variación de costes

Los 2 ejemplos siguientes ilustran el cálculo y el uso de las variaciones de costes en un proyecto. Dado que estas variaciones se utilizan a menudo junto con el índice de coste-rendimiento (IPC), encontrará más detalles en el ejemplo correspondiente de este artículo de IPC. Tenga en cuenta que los números de entrada en el artículo CPI son consistentes con estos ejemplos.

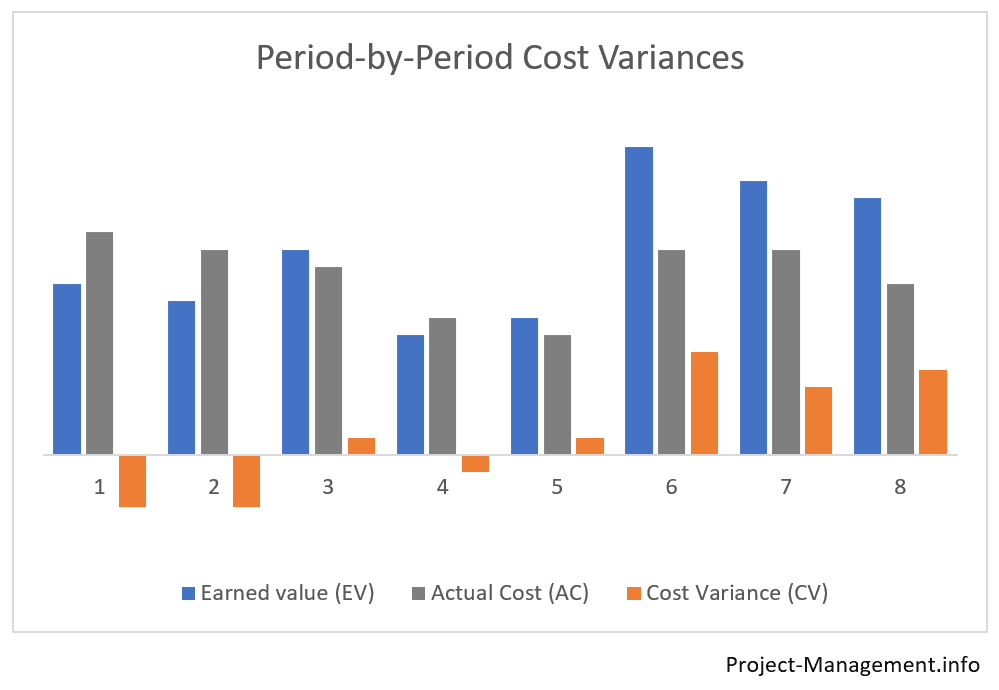

Ejemplo 1: Un Simple Cálculo de Variaciones de Costes Acumulativas y Puntuales

En el primer ejemplo, el análisis de valor ganado del PMO produjo los siguientes números:

| Mes 1 | Mes 2 | Números acumulados (mes 2) | |

| Valor Previsto | 50 | 150 | 200 |

| Valor Ganado | 60 | 130 | 190 |

| Costo Efectivo | 50 | 170 | 220 |

Cálculo de Variaciones de Costos

El gerente de proyecto calcula 2 tipos de variaciones de costos: las variaciones de costos acumulativas y puntuales, utilizando la fórmula AC = EV-AC.

| Month 1 | Month 2 | Cumulative numbers (month 2) | |

| Earned Value | 60 | 130 | 190 |

| Actual Cost | 50 | 170 | 220 |

| Cost Variance (CV) per period | 60 – 50 = 10 | -130 – 170 = -40 | – |

| Cost Variance, cumulative | – | – | 190 – 220 = -30 |

Interpretation de la CV calculada

, La variación de coste acumulada es negativa.Esto significa que los costes totales en los que se ha incurrido hasta la fecha superan en 30 el valor devengado.

Esta diferencia entre el valor ganado y el coste real en este ejemplo no es en realidad insignificante. Calcular el índice de rendimiento de costos y determinar el índice de rendimiento hasta completar puede ayudar a analizar este resultado y evaluar su impacto en el proyecto en general.

Si se examinan las variaciones de costes período por período, se obtiene una imagen más diferenciada. Mientras que la variación de costos del primer mes fue positiva (p.ej. el valor ganado superó el costo real), que finalmente se volvió negativo en el segundo mes.

En este caso, el cálculo de las variaciones de costes puntuales por período, además de la variación de costes acumulativa, puede darle al gestor de proyectos una pista sobre dónde buscar las causas raíz de la ejecución de costes.

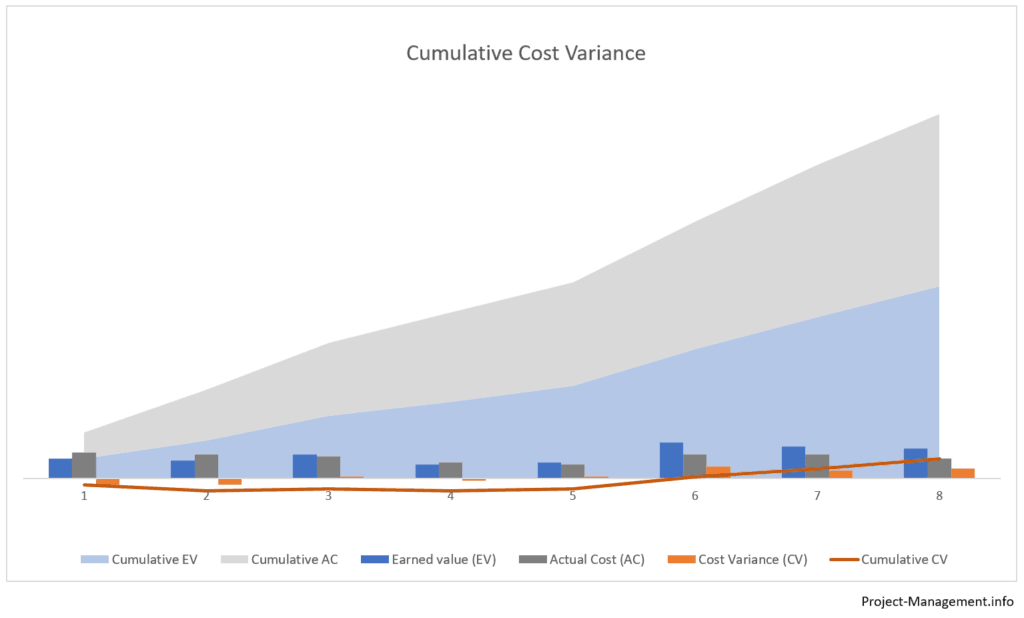

Ejemplo 2: Estudio de caso de un proyecto en una Situación de respuesta

En el segundo ejemplo, el PMO ha determinado los siguientes números para los primeros 3 meses de un proyecto:

| Mes 1 | Mes 2 | Mes 3 | Acumulativa | |

| Valor Previsto | 100 | 130 | 200 | 430 |

| Valor Ganado | 60 | 120 | 220 | 400 |

| Costo Real | 90 | 150 | 200 | 440 |

Calcular el Acumulado y de período a Período CV

El gerente de proyecto es el cálculo de la costvariances de la siguiente manera:

acumulativocv = 400 – 440 = -40

Una vez más, la variación negativa de los costos acumulados indica un sobrecosto después de los primeros 3 meses del proyecto.

Sin embargo, desglosándolo en un análisis período por período, se obtienen las siguientes cifras:

| Mes 1 | Mes 2 | Mes 3 | Acumulativa | |

| la Variación de Costo por periodo | -30 | -30 | 20 | -40 |

Interpretación de los Costos de Varianzas

El costo de las varianzas cambiado de CV (m1) = -30 en el primer mes de un positivo CV (m3) =+20 en el tercer mes.

Estas evoluciones de costes no son inusuales, dado que los proyectos y equipos pueden requerir un tiempo de «adaptación» antes de que puedan aprovechar todo su potencial de rendimiento. Sin perjuicio de otros aspectos internos y medioambientales, el cambio a una variación positiva en el tiempo de los costes en el tercer mes podría ser un indicador de un cambio positivo en el rendimiento del proyecto.

Es posible que el director del proyecto desee evaluar y facilitar la sostenibilidad de este desarrollo positivo.

Conclusión

La variación de costos es una de las medidas fundamentales del análisis de varianza que forma parte del método de gestión del valor ganado introducido en el Cuerpo de Conocimientos de Gestión de proyectos de PMI (fuente: PMBOK®, 6a ed., ch. 7.4.2.2 Análisis de datos, págs. 261 a 264).

El CVIT indica si el costo incurrido por el trabajo realizado en uno o más períodos de un proyecto alcanza, supera o cae por debajo de la cantidad presupuestada.