voi ostaa ylellisen Mersun tai kasvattaa lapsen. Se saattaa kuulostaa sydämettömältä, koska lapsen kasvattaminen on paljon haastavampaa, mullistavampaa ja palkitsevampaa kuin auton ostaminen. Mutta noiden tunneperäisten tuottojen korjaamiseen tarvitset taloudellisen suunnitelman, joka kattaa menot siitä lähtien, kun lapsesi on saanut alkunsa, kunnes hän on omillaan. On aina parasta pitää mielessä kokonaissumma ja jakaa se sitten vuosi-ja kuukausisäästötavoitteisiin. Sitä olemme yrittäneet tarjota täällä

kun lapsesi kasvaa, hänen olemuksensa ja rahamääränsä muuttuvat dramaattisesti. Esimerkiksi

Terveydenhuolto

kustannukset ovat korkeimmat lapsen 4-vuotiaaksi asti ja

koulutus

kustannukset kasvavat 17-21-vuotiaiden välillä. Koulutuksen, terveydenhuollon, ruoan, vaatteiden, viihteen, kuljetuksen, asumisen ja joidenkin sekalaisten menojen perusteella käytät noin Rs 67.4 lakh (nykyhinnoilla) lapseesi hedelmöityksestä korkeakouluun. Jos inflaatio on 3 prosenttia, tämä luku nousee RS 1,05 crore. Jos inflaatio ampuu jopa 6 prosenttia, päädyt menojen RS 1,7 crore. Tässä on likimääräinen iän mukainen menojen jako.

0-4 Vuodet: RS 6,2 lakh

5-8 Vuodet: RS 6,9 lakh

9-12 Vuodet: RS 8,4 lakh

13-16 Vuodet: RS 10,5 lakh

17-21 Vuodet: RS 35,4 lakh

kumulatiivinen ero

koulutus: 59%

se on korkeampi metroissa kuin tason 2 ja 3 kaupungeissa.

Asuminen: 10%

jos asuminen toiseksi suurimpana kulueränä yllättää, kannattaa muistaa, että lapseton pariskunta voisi asua pienemmässä talossa.

Viihde: 9%

Viihdekustannukset nousevat, kun lapsi tulee teini — ikään-Syntymäpäivälahjat, gadgetit, harrastukset, lomat ystävien kanssa jne.

vaatteet: 6%

se on seuraava suuri pää menojen jälkeen ruoka, kuljetus ja terveydenhuolto noin 5% kukin.

oletukset

tarkka luku 67.4 lakh per lapsi on suuntaa antava eikä koske aivan kaikkia perheitä. Asuinkaupungin, elintason ja säästöpotentiaalin perusteella voidaan laskea perhekohtainen säästötavoite pitäen mielessä seuraavat oletukset:

Asuminen:

kaksihenkinen perhe voi asua yksiössä, mutta he joutuvat vuokraamaan isomman talon, kun juniori saapuu. Olemme olettaneet, että kun lapsi on neljä, perhe joutuisi vuokraamaan vähintään 2 makuuhuoneen talon, joka lisäisi 2 000 euroa kuukausikuluihin.

elintarvikkeet:

ensimmäisinä vuosina kustannukset ovat suhteellisen suuret, koska pikkulapsen erityisruokavalio vaatii ravintoa, mutta ne pienenevät vähitellen. Ruoka ei ole merkittävä menoerä kokonaiskustannuksissa

vaatetus:

Lasten vaatteet ovat kalliita, joskus jopa kalliimpia kuin aikuisten. Sinun täytyy ostaa niitä usein, kun lapset kasvavat ulos niistä. Arviomme sisältävät kaikki vaatteet, myös koulupuvut ja kengät

Kuljetus:

olemme laskeneet mukaan kouluun ja korkeakouluun kuljetuskustannukset sekä perhevapaiden kustannukset. Osa kustannuksista laskee, kun lapsi alkaa käyttää julkista liikennettä. Jotkut perheet saattavat joutua ostamaan toisen ajoneuvon

Terveydenhuolto:

Äitiys-ja äitiysmenot lasketaan mukaan. Terveydenhuollon kustannukset ovat suuremmat alkuvuosina, kun lapsi saa rokotukset. Olemme olettaneet, että lapsi ei kärsi vakavasta sairaudesta ja hänellä on sairausvakuutus 1 lakh.

koulutus:

kaikki kouluun ja korkeakouluun liittyvä — lukukausimaksu, Kirjat ja paperitavarat, yksityinen valmennus, koulumatkat ja-toiminnot. Univormut ja kulkuneuvot kuuluvat muille päille. Peruskouluopetus oletetaan.

Viihde:

lapsen viihdyttäminen vaatii enemmän rahaa kuin hänen ruokkimisensa tai vaatettamisensa. Sisältää menot leluja, tarina kirjoja, sarjakuvia, internet-yhteys, Elokuvat, vempaimia, matkapuhelin laskut ja loma ystävien kanssa.

sekalaiset:

ylimääräinen perheenjäsen tarkoittaa ylimääräisiä asumiskustannuksia. Enemmän sähkönkulutusta, lihavampia puhelinlaskuja, enemmän saippuaa, hammastahnaa, hiusöljyä, deodoranttia jne. Tämä koskee myös kotitaloustuen korkeampia palkkoja.

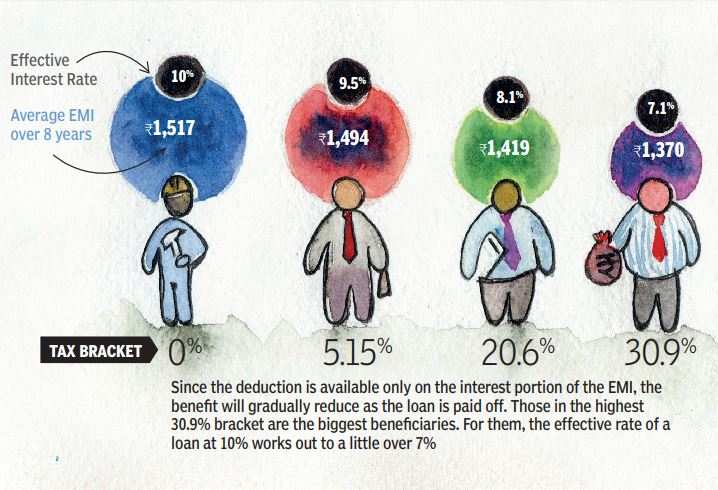

koulutusmenojen keventäminen

koulutus vie leijonanosan päivähoitokuluista, koska vain pieni ja kutistuva osuus vanhemmista pystyy löytämään lapsilleen hyviä valtion kouluja ja korkeakouluja. Rahoittaakseen korkeakoulutusta, jonka kustannukset kasvavat myös, vanhemmat voivat ottaa lainaa. Opintolainan korkoa voi onneksi hakea vähennyksenä ilman ylärajaa, tosin vain kahdeksalta vuodelta. Kuten kaikissa verohelpotuksissa, suurin hyöty menee vanhemmille, jotka kuuluvat korkeimpaan veroluokkaan:

peitä itsesi lapsesi tulevaisuuden varalta

koko lapsen suunnittelu voi epäonnistua, jos vanhemmalle tapahtuu jotain ikävää. Siksi on oltava riittävä vakuutus, joka kattaa lapselle suunnitellut kulut. Näin paljon maksaa tuuraaminen

Rs 1 crore 60-vuotiaaksi asti.

(tutkimus: Babar Zaidi & Atul Thakur)