Vous pouvez acheter un Merc haut de gamme ou élever un enfant. Cela peut sembler sans cœur, car élever un enfant est beaucoup plus difficile, transformateur et gratifiant que d’acheter une voiture. Mais pour récolter ces retours émotionnels, vous avez besoin d’un plan financier qui prévoit les dépenses à partir du moment où votre enfant est conçu jusqu’à ce qu’il soit seul. Il est toujours préférable d’avoir un montant global à l’esprit, puis de le décomposer en objectifs d’épargne annuels et mensuels. C’est ce que nous avons tenté de fournir ici

À mesure que votre enfant grandit, la nature et le montant que vous dépensez pour elle changent radicalement. Par exemple, les coûts

des soins de santé

sont les plus élevés jusqu’à l’âge de 4 ans et les coûts

de l’éducation

augmentent entre 17 et 21 ans. Sur la base de l’éducation, des soins de santé, de la nourriture, des vêtements, des divertissements, du transport, du logement et de certaines dépenses diverses, vous dépensez environ Rs 67.4 lakh (aux prix courants) pour votre enfant, de la conception au collège. Si le taux d’inflation est de 3%, ce chiffre monte à Rs 1,05 crore. Si l’inflation atteint 6%, vous finissez par dépenser Rs 1,7 crore. Voici une répartition approximative des dépenses en fonction de l’âge.

0-4 années: Rs 6,2 lakh

5-8 années: Rs 6,9 lakh

9-12 années: Rs 8,4 lakh

13-16 années: Rs 10,5 lakh

17-21 années: Rs 35,4 l

Rupture cumulative

Éducation: 59%

Il sera plus élevé dans les métros que dans les villes de niveau 2 et 3.

Logement: 10%

Si le logement comme deuxième dépense la plus élevée vous surprend, gardez à l’esprit qu’un couple sans enfants pourrait vivre dans une maison plus petite.

Divertissement: 9%

Les coûts de divertissement augmentent une fois que l’enfant entre à l’adolescence — cadeaux d’anniversaire, gadgets, loisirs, vacances avec des amis, etc.

Vêtements: 6%

Il s’agit de la prochaine grosse tête des dépenses, suivie de la nourriture, du transport et des soins de santé à environ 5% chacun.

Hypothèses

Le chiffre précis de 67.4 lakh par enfant est indicatif et ne s’appliquera pas exactement à toutes les familles. En fonction de la ville de résidence, du niveau de vie et du potentiel d’épargne, un objectif d’épargne spécifique à la famille peut être calculé en tenant compte des hypothèses suivantes:

Logement:

Une famille de deux personnes peut vivre dans un appartement d’une chambre, mais elle devra louer une plus grande maison lorsque junior arrivera. Nous avons supposé qu’après l’âge de quatre ans, une famille devrait louer au moins une maison de 2 chambres, ce qui ajouterait 2 000 à la dépense mensuelle.

Nourriture:

Au cours des premières années, la dépense est relativement élevée en raison des besoins alimentaires spécialisés d’un nourrisson, mais elle diminue progressivement. La nourriture ne constitue pas une dépense majeure dans les coûts totaux

Vêtements:

Les vêtements pour enfants sont chers, parfois même plus chers que ceux des adultes. Vous devez les acheter souvent car les enfants les dépassent. Nos estimations incluent tous les vêtements, y compris les uniformes scolaires et les chaussures

Transport:

Nous avons inclus le coût du transport à l’école et au collège ainsi que le coût des vacances en famille. Certains de ces coûts diminuent lorsque l’enfant commence à utiliser les transports en commun. Certaines familles peuvent avoir à acheter un deuxième véhicule

Soins de santé:

Les frais prénataux et de maternité sont inclus. Les coûts des soins de santé sont plus élevés dans les premières années où un enfant se fait vacciner. Nous avons supposé que l’enfant ne souffrirait pas d’une maladie majeure et qu’il bénéficierait d’une assurance maladie de 1 lakh.

Éducation:

Tout ce qui concerne l’école et le collège — frais de scolarité, livres et papeterie, coaching privé, voyages scolaires et réceptions. Les uniformes et le transport appartiennent à d’autres chefs. L’enseignement scolaire public est supposé.

Divertissement:

Divertir votre enfant prend plus d’argent que de le nourrir ou de l’habiller. Comprend les dépenses en jouets, livres d’histoire, bandes dessinées, connexion Internet, films, gadgets, factures de téléphone portable et vacances avec des amis.

Divers:

Un membre de la famille supplémentaire signifie des frais de subsistance supplémentaires. Plus de consommation d’électricité, des factures de téléphone plus grasses, plus de savon, de dentifrice, d’huile capillaire, de déodorant, etc. Cela inclut également les salaires plus élevés pour l’aide ménagère.

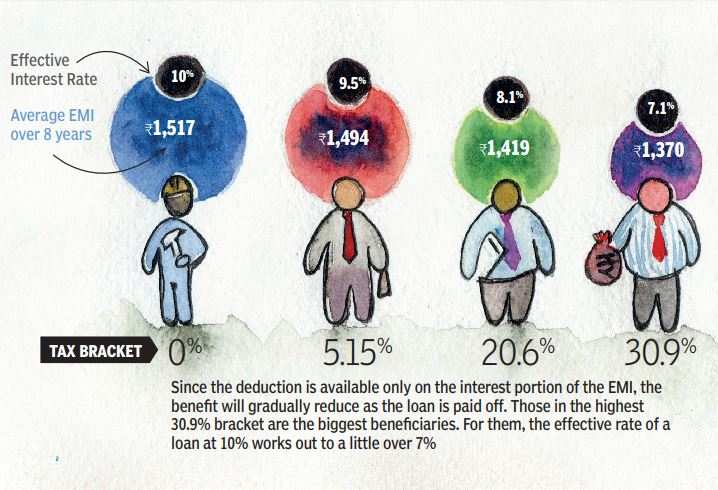

Allègement des frais d’éducation

L’éducation occupe la part du lion des frais de garde d’enfants car seul un pourcentage faible et en diminution des parents est en mesure de trouver de bonnes écoles et collèges publics pour leurs enfants. Pour financer l’enseignement supérieur, dont le coût augmente également, les parents peuvent contracter un prêt. Heureusement, les intérêts payés sur un prêt pour études peuvent être réclamés sous forme de déduction sans limite supérieure, mais seulement pendant huit ans. Comme pour toutes les incitations fiscales, l’avantage maximal va aux parents dans la tranche d’imposition la plus élevée:

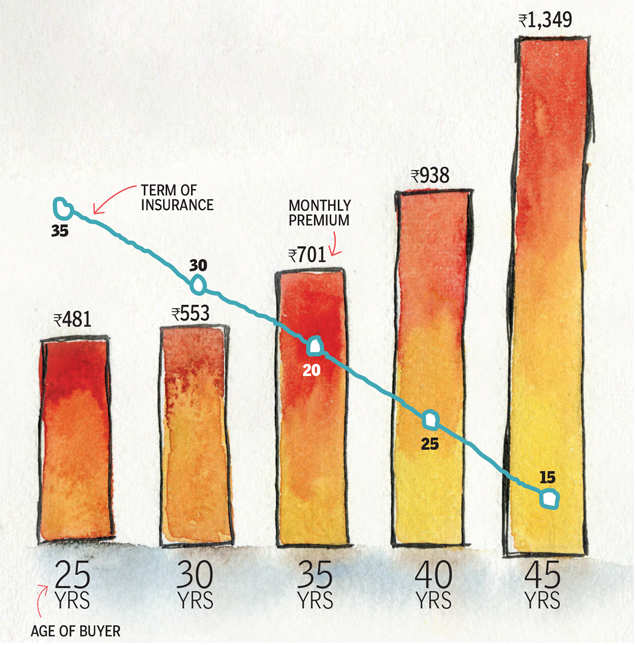

COUVREZ-VOUS POUR L’AVENIR DE VOTRE ENFANT

Toute la planification de l’enfant peut être annulée si quelque chose de fâcheux arrive au parent. Par conséquent, il faut avoir une assurance adéquate pour couvrir les dépenses prévues pour son enfant. Voici combien coûte une couverture pour

Rs 1 crore jusqu’à l’âge de 60 ans.

( Recherche : Babar Zaidi & Atul Thakur)