hirdetések:

ebben a cikkben megvitatjuk az adózás elveit.

az állami bevételek legfontosabb forrása az adó. Az adó a magánszemélyek és a vállalatok által a kormánynak bizonyos jól megalapozott szabályok vagy kritériumok alapján történő kötelező befizetés, mint például a megszerzett jövedelem, a tulajdonban lévő ingatlan, a megszerzett tőkenyereség vagy a belföldi és importált cikkekre fordított kiadások (elköltött pénz).

mivel sokan ellenzik az adófizetést, az adózás kényszerrel jár. Az adófizetőknek bizonyos kifizetéseket kell teljesíteniük, függetlenül az egyéni kívánságaiktól vagy vágyaiktól. E kényszer miatt az adóbeszedés igen jelentős hatást gyakorolhat az egyének viselkedésére és a gazdaság működésére, amit az adók kiválasztásánál figyelembe kell venni, ha az adószerkezet nem akadályozza a társadalom gazdasági céljainak elérését. Továbbá, ha a társadalom céljait meg akarjuk valósítani, az adók terhét e célokkal összhangban kell elosztani a különböző személyek között.

hirdetések:

egyetlen adó sem ideális, de az adók elkerülhetetlenek, ha a kormány bevételt akar szerezni kiadásainak kifizetésére. A kormány megpróbálja kielégíteni a legtöbb adófizetőt azáltal, hogy biztosítja az adók igazságosságát és ésszerűségét.

az adózás fő célja a bevételek növelése. De más célok is fontosak az adórendszer kialakításában. Az adózás elvét csak a gazdasági rendszer megfelelő célkitűzéseiként elfogadott célok alapján lehet kiválasztani.

a modern gazdaságban négy ilyen cél jelentős jelentőséggel bír az optimális gazdasági jólét szempontjából:

(1) maximális választási szabadság, összhangban mások jólétével

reklámok:

(2) optimális életszínvonal a rendelkezésre álló erőforrások és technikák, valamint a fogyasztó és a tényező-tulajdonos preferenciák fényében;

(3) a gazdasági növekedés optimális üteme; és

(4) a jövedelem elosztása a társadalom által jelenleg elfogadott méltányossági normáknak megfelelően.

e célok tekintetében az adórendszer három fő alapelve vagy kívánatos jellemzője általánosan elfogadott:

hirdetések:

1. Gazdasági hatások:

az adószerkezetet úgy kell kialakítani, hogy az ne befolyásolja az optimális érték elérését.

2. Méltányosság:

az adóterhek elosztásának meg kell felelnie a jövedelemelosztás mintájának, amelyet a modern társadalomban a vélemény konszenzusa optimálisnak tekint.

3. A beszedés és a megfelelés minimális költségei, összhangban a hatékony végrehajtással:

a szabály előírja, hogy az adókat úgy kell megállapítani, hogy a beszedés tényleges költségei a lehető legkisebbek legyenek, a szükséges források, valamint az adófizetőknek okozott közvetlen kényelmetlenség tekintetében. Valójában különböző írók fogalmazták meg a különböző elméleteket, különböző időpontokban, az adóteher igazságos elosztásával kapcsolatban az emberek között.

az adózás alapelvei, vagyis az adórendszer kidolgozásához és értékeléséhez szükséges megfelelő kritériumok Adam Smith napjaitól kaptak figyelmet.

Adam Smith kifejlesztette a négy híres kanonok az adózás:

(1) saját tőke:

hirdetések:

az adófizetők által fizetendő összegnek egyenlőnek kell lennie, amellyel arányos a jövedelemmel;

(2) képesség:

az adózónak biztosan tudnia kell, hogy mennyit kell fizetnie;

(3) kényelem:

hirdetések:

a fizetés kényelmének kell lennie;

(4) gazdaság:

adókat nem szabad kivetni, ha azok beszedési költsége túlzott.

az adózás legfontosabb elvei a következők:

hirdetések:

1. Semlegesség:

első látásra az adórendszert semlegesnek kell kialakítani, azaz a lehető legkisebb mértékben kell zavarnia a piaci erőket, kivéve, ha ennek ellenkezőjére alapos ok van.

általános szabály, hogy az emberek nem szeretik az adófizetést. Valójában minden adó ösztönzést ad arra, hogy tegyen valamit annak elkerülése érdekében. Mivel a kormány kénytelen adót beszedni, nem lehet garantálni a teljes semlegességet. Az adórendszernek ezért a semlegesség elérésére kell törekednie azáltal, hogy minimalizálja az adózásból eredő piaci zavarokat.

2. Nem-semlegesség:

néha elengedhetetlenné válik a nem-semlegesség fenntartása bizonyos társadalmi célok elérése érdekében. Ezeket a célokat adókedvezmények biztosításával lehet elérni. Ez azt jelenti, hogy bizonyos esetekben kívánatos lehet A magánpiac megzavarása.

például a kormány adót vethet ki a szennyező tevékenységekre, hogy visszatartsa a vállalatokat a környezet szennyezésétől. Hasonlóképpen, a cigarettára kivetett adó kettős célt szolgál: a bevételek növelését és e káros termék fogyasztásának visszaszorítását. Mindkét esetben a piac zavart, de kívánatos módon.

hirdetések:

3. Saját tőke:

az adózás kényszerrel jár. Ezért fontos, hogy az adórendszer igazságos legyen. A méltányosság alapján felvetődött, hogy az adórendszernek az egyenlő áldozatvállalás vagy a fizetőképesség elvén kell alapulnia. Ez utóbbit (a) jövedelem vagy vagyon és (b) személyes körülmények határozzák meg.

Richard Musgrave azzal érvelt, hogy az adókat két fő kritérium alapján kell megítélni: méltányosság (igazságos-e az adó?) és a hatékonyság (az adó indokolatlanul beavatkozik-e a piacgazdaság működésébe?) Meglepő, hogy a közgazdászok leginkább az utóbbival foglalkoztak, míg az adójavaslatokról szóló nyilvános viták mindig az előbbire összpontosítanak.

ezért kezdhetjük a méltányos adózás fogalmával:

a) horizontális saját tőke:

az adótőke három különböző fogalma létezik. Az első a horizontális méltányosság. A horizontális saját tőke az az elképzelés, hogy az egyenlő helyzetben lévő egyéneket egyenlően kell adóztatni. Pontosabban, az azonos jövedelmű személyeknek azonos összegeket kell fizetniük adókban. Alig van vita erről az elvről. De nagyon nehéz alkalmazni a koncepciót a gyakorlatban.

hirdetések:

vegyük például a személyi jövedelemadót. A horizontális méltányosság megköveteli, hogy két azonos jövedelmű család ugyanazt az adót fizesse. De mi van, ha az egyik családnak nyolc gyermeke van, a másiknak pedig nincs? Vagy mi van, ha az egyik családnak szokatlanul magas az orvosi költsége, míg a másiknak nincs (még akkor is, ha két családnak ugyanannyi tagja van)?

b) vertikális saját tőke:

a tisztességes adózás második fogalma logikusan következik az elsőből. Ha az egyenlőket egyenlően kell kezelni, logikusan következik, hogy a nem egyenlőket egyenlőtlenül kell kezelni. Ezt az előírást vertikális méltányosságnak nevezik. Ezt a fogalmat a fizetési képesség elvévé alakították át, amely szerint a legjobban fizetőknek meg kell fizetniük az adók maximális összegét. Általánosságban elmondható, hogy az elv azt sugallja, hogy a legtisztességesebb adó azon alapul, hogy az ember pénzügyi képessége van arra, hogy adófizetéssel támogassa a kormányzati tevékenységeket.

ennek az elvnek az etikai alapja azon a feltételezésen alapul, hogy egy gazdag ember által fizetett rúpia kevesebb áldozatot jelent, mint egy szegény ember által fizetett rúpia, és hogy a méltányosság egyenlő áldozatot követel mind a gazdagok, mind a szegények számára a kormány támogatása érdekében. Így egy gazdag embernek több adót kell fizetnie, mint egy szegény embernek, hogy mindegyik ugyanazt a terhet viselje a kormány által nyújtott szolgáltatások támogatásában.

így a horizontális méltányosság azt sugallja, hogy az egyenlő embereknek egyenlő adókat kell fizetniük: a vertikális méltányosság azt sugallja, hogy az egyenlőtlen bánásmódot egyenlőtlenül kell kezelni. Pontosabban, a gazdagoknak több adót kell fizetniük, mint a szegényeknek, mivel a vagyont az adófizetési képesség megfelelő mércéjének tekintik.

a haszon elve:

hirdetések:

fogalmi és gyakorlati szempontból alig van ellentmondás a horizontális és vertikális méltányosság elvei között. Van azonban a tisztességes adózásnak egy harmadik elve, amely gyakran sértheti a vertikális méltányosság általánosan elfogadott elképzeléseit.

az elv elismeri, hogy az adózás célja az állami szolgáltatások kifizetése. Ha az adókat az ellátás elve szerint vetik ki, akkor az emberek az állami kiadásokból származó előnyök arányában fizetnek adót.

ezért azoknak, akik a kormányzati szolgáltatásokból, például az utakból, kórházakból, állami iskolákból és főiskolákból a legnagyobb előnyöket élvezik, a maximális adót kell fizetniük. Ha azonban az adózás előnyének elvét követik, a kormánynak meg kell becsülnie, hogy a különböző egyének és csoportok mennyi hasznot húznak, és ennek megfelelően kell meghatároznia az adókat.

az adózás előnyeinek elve szerint azoknak kell adót fizetniük, akik az állami szolgáltatásokból részesülnek. Az ellátás elve szerint az embereket a kormány által nyújtott árukból és szolgáltatásokból származó előnyök arányában kell megadóztatni. Ez az elv azon az érzésen alapul, hogy fizetni kell azért, amit kap.

az egyik egyértelmű példa a közúti adó. Az útadókból származó bevételeket általában az utak karbantartására és építésére különítik el. Így azok, akik az utakon vezetnek, fizetik az adót. De egy kérdés megválaszolatlan marad: azok, akik az utakat használják, nagyjából az általuk használt összeg arányában fizetik az adót?

az elv arra a kérdésre is gazdaságilag hatékony megoldást eredményez, hogy a kormánynak mennyit kell biztosítania, és ki kell fizetnie. Az előny elvének alkalmazása azonban számos gyakorlati nehézséggel jár, amelyek lehetetlenné teszik annak alkalmazását számos nyilvánosan szállított árura és szolgáltatásra.

hirdetések:

ha a kormány által nyújtott áru vagy szolgáltatás a magánjellegű áru kizárólagos és rivális tulajdonságaival rendelkezik, a juttatások meglehetősen könnyen kiszámíthatók, és a felhasználók ennek megfelelően felszámíthatók. Ilyenek például az útadó, az útdíj és a tranzitdíjak. Ha egy nyilvánosan nyújtott szolgáltatás nem vetélytárs és nem kizárólagos (tiszta közjó), a haszon elve csak elméleti fogalom, mivel a haszon nem mérhető.

problémák:

valójában a különböző adók szükségessége általában a tiszta közjavak esetében kissé kivitelezhetetlenné teszi a juttatások adóztatását. Először is, a közszféra számos közjavat biztosít, és a megfelelően eltérő adók kivetéséhez elegendő információ megszerzésének költsége nagyon magas lehet.

ezenkívül a legtöbb egyéni adózó gyakran nem hajlandó felfedni valódi preferenciáit, mert ha egyszer a közjót biztosítják, az egyéneket nem lehet kizárni az előnyök élvezéséből, függetlenül attól, hogy fizetnek-e adót vagy sem. A közjavaknak ez a jellemzője a ‘szabad lovasok’nevet viseli.

tegyük fel, hogy az adók a jótól kapott előnyök jelentett értékelésén alapulnak. Lényegében az adózás önkéntes. Egyes adófizetők azt állíthatják, hogy keveset vagy semmit sem akarnak a szóban forgó közjóból (például egy útból, közparkból vagy hídból).

okos emberek még azt is állíthatják, hogy a közjó árt nekik. Tehát támogatást kell kapniuk a kormánytól. Miután más emberek beleegyeznek abba, hogy megvásárolják a közjó egy részét, az ingyenes lovasok élvezhetik az árut vagy a szolgáltatást.

ha a legtöbb ember ingyenesen akarja élvezni az árut vagy szolgáltatást (vagy megkísérli az ingyenes utazást), akkor a közjó egyáltalán nem érhető el. Általában kevesebb, mint elegendő mennyiségben lesz elérhető. Annak eredményeként, hogy nem lehet megállapítani az emberek valódi preferenciáit a közjavak iránt, a haszon elvét, bár analitikusan érdekes, a gyakorlatban ritkán alkalmazzák.

tehát az elv gyakorlati megvalósítása nem lehetséges. A legtöbb ember élvezni fogja a közkiadások előnyeit, de vonakodik adót fizetni. Ennek a problémának a leküzdésére alternatív elvet javasoltak, ti., a fizetési képesség elve.

ezt az elvet most meg lehet vitatni:

a fizetőképesség elve:

ha a kormány célja a jövedelem újraelosztása, akkor az adókat a fizetőképesség elvének megfelelően kell meghatároznia. A képességet azonban nehéz mérni. A képességnek általában három mércéje van: jövedelem, kiadás és tulajdon. De egyik sem teljes bizonyossággal.

1. Jövedelem:

a jövedelem állítólag a képesség jobb mércéje, mint a vagyon. De itt is vannak nehézségek. Minden munka nem jár azonos áldozattal. Egy ember kereső Rs.500 keresztül fáradságos és baj nem lesz abban a helyzetben, hogy adót fizetni, mint egy kereső ugyanazt az összeget erőfeszítés nélkül (apai tulajdon) vagy szerencsejáték vagy véletlen (lottó).

az egyiknek, akinek ugyanolyan a jövedelme, mint a másiknak, több eltartottja lehet, nagyobb a felelőssége, és így alacsonyabb a fizetési képessége. Sőt, a pénz marginális hasznossága emberenként különbözik. Magasabb az alacsonyabb jövedelmű embernél, és fordítva. Tehát a végső elemzésben a jövedelem nem jó képességpróba.

2. Kiadások:

Prof. N. Kaldor, a kiadások a lehető legjobb képességmérők. Támogatta a kiadási adót, amelyet Indiában valamikor kipróbáltak, de később visszavonták. Egy szegény ember többet költhet, ha több eltartottja van, és ha gondoskodnia kell régi szüleiről. Tehát kiadásai magasabbak lehetnek, mint az azonos jövedelemkategóriába tartozó kollégája. De kiadásai nem tükrözik valódi fizetési képességét.

3. Tulajdon:

a vagyon vagy vagyon birtoklása a jólét tükröződése, de korlátozott mértékben. Például, ha két személy azonos vagyonnal rendelkezik, akkor nem egyformán jómódúak. Lehet, hogy van valamilyen produktív vagyon, mint egy épület, amely állandó jövedelmet eredményez. Egy másiknak ugyanolyan értékű terméketlen vagyona (azaz ékszere) lehet. Természetesen az adófizetési képességük nagyban különbözik.

a fizetési képesség két alapvető mutatója (mértéke), nevezetesen. a jövedelem és a vagyon igazolja a progresszív személyi adókat. Ha az adókat a fizetőképesség elve alapján vetik ki, akkor magasabb adókat fizetnek azok, akik jobban képesek fizetni, a jövedelem és/vagy vagyon alapján mérve.

a képesség mértékei adónként különböznek. Például a jövedelemadózásban a képesség mértéke a jövedelem; a vagyonadózásban ez a vagyon (vagyon) értéke.

gyakorlati probléma merül fel, amikor megpróbáljuk lefordítani az ötletet (vagy fogalmat) a gyakorlatba.

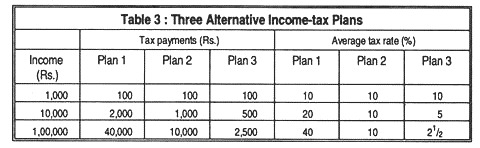

tekintsük a táblázatban felsorolt három alternatív jövedelemadó-tervet 3:

mindhárom terv szerint a magasabb jövedelmű családok magasabb jövedelemadót fizetnek. Tehát ezek a tervek lehet mondani, hogy működik a fizetési képesség elve az adózás. Mégis különböző elosztási következményekkel járnak.

az 1.terv progresszív adó: a gazdagabb családok esetében az átlagos adókulcs magasabb. A 2. terv arányos adó; minden család jövedelmének 10% – át fizeti. A 3. terv meglehetősen regresszív: mivel az adófizetések lassabban emelkednek, mint a jövedelem, a gazdagabb családok adókulcsa alacsonyabb, mint a szegényebb családoké.

úgy tűnik, hogy a 3.terv szerint megsértik a méltányosság elvét. Úgy tűnik azonban, hogy a progresszív személyi jövedelemadó modern rendszere a vertikális saját tőke fogalmán alapul. Más dolgok egyenlőek, a progresszív adókat bizonyos etikai értelemben jó adóknak tekintik, míg a regresszív adókat rossznak tekintik. Ezen az alapon a jövedelem nagyobb egyenlőségének szószólói támogatják a progresszív jövedelemadókat, és ellenzik a forgalmi adókat.

a vertikális tőkéhez azonban nem szükséges az adózás progresszivitása. Az arányos jövedelemadó-rendszer jól kielégítheti a méltányosság elvét.

Egyéb elvek (választható):

időről időre néhány más adózási alapelvet is javasoltak, például a következőket:

a szolgáltatás költsége elv:

ezen elv szerint az egyén által fizetendő adónak meg kell egyeznie a kormány által a szolgáltatás nyújtása során felmerült szolgáltatások költségével. Így, ha a kormány 50 R-t költ egy adott szolgáltatás nyújtására A-nak, 50 R adót kell fizetnie.

az elv alkalmazható olyan kormányzati szolgáltatások esetében, mint a vasút, a postai szolgáltatások stb. De ennek az elvnek az alkalmazása az adózásban bizonyos nehézségekkel jár. Először is, amikor a kormány költ egy kis pénzt az emberek nagy, ez egy általános módon.

tehát a különböző személyek számára felmerült szolgáltatások költségeit nem lehet külön kiszámítani. Másodszor, ennek az elvnek az alkalmazása megköveteli, hogy a szegények magasabb adókat fizessenek, mint a gazdagok, mivel a kormány általában többet költ a szegényekre, mint a gazdagokra.

végül, ha ezt az elvet alkalmazzák a nyugdíjtulajdonosok esetében, az utóbbiaknak a nyugdíj összegénél nagyobb adót kellene fizetniük az ilyen nyugdíj nyújtásával kapcsolatos igazgatási költségek fedezésére, de ez abszurd lenne.

a legkevesebb áldozat elve vagy a minimális áldozat elve:

egyes írók a fizetőképesség elvét az egyenlő áldozat és a minimális áldozat szempontjából értelmezték. Ezen elv szerint az adókat úgy kell megtervezni, hogy a lehető legkisebb valós terhet vagy a lehető legkisebb áldozatot jelentsék a közösség számára.

Pigou szerint az adóterheket úgy kell elosztani az emberek között, hogy a közösség összesített adófizetési áldozata legyen a legkevesebb, azaz a minimális. Ezt csak a gazdagok megadóztatásával lehet megtenni, mivel a pénz marginális hasznossága számukra alacsonyabb, mint a szegények számára.

de nehézségek merülhetnek fel a közösség összesített áldozatának mérésében, mivel nehézségekbe ütközik a pénz helyes marginális hasznosságának ismerete, amely maga is szubjektív jelenség (csak a váratlan nyereségeket kell magas adókulccsal adóztatni, mivel ezek a legkevesebb áldozattal járnak).

következtetés:

a gyakorlatban egy kormány politikája aligha alapulhat kizárólag a fenti elvek bármelyikén. Ezek az elvek csupán iránymutatásként szolgálnak a kormány számára adópolitikájának kialakításában, amely különféle szempontok figyelembevételével készül, mint például az adóbevétel, a méltányosság, a társadalmi és gazdasági hatások, valamint az ország követelményei.

különböző időpontokban bizonyos adózási elveket javasoltak Smith négy alapvető kánonja alapján. Az úgynevezett juttatási elv szerint annak az összegnek, amelyet egy személynek adót kell fizetnie, összefüggésben kell lennie azzal az ellátással, amelyet várhatóan cserébe kap.

ezt az elvet azonban a valóságban nehéz alkalmazni, mivel ezen elv alapján az alacsonyabb jövedelmű csoportoknak kellene a legtöbbet fizetniük. Hasonló és ugyanilyen kivitelezhetetlen a szolgáltatás költségének elve, amely szerint egy személy adókötelezettsége az általa igénybe vett közszolgáltatások költségén alapulna.