valószínűleg akkor találkozott a költségvarianciával (CV), amikor a megszerzett értékkezelésről és a variancia-elemzésről olvasott. Függetlenül attól, hogy ellenőrzi a projekt költségeit, vagy felkészül a PMP vizsgára – az önéletrajz ismerete elengedhetetlen a projekt költségkezelésének elsajátításához.

ez a cikk bemutatja a költségeltérés fogalmát. Tartalmazza továbbá a különböző CV típusok meghatározását, képleteiket, valamint egy példát és egy költségvariancia kalkulátort.

Mi A Költségeltérés?

a Költségvariancia (CV) a megszerzett érték és a tényleges költségek közötti különbség mutatója egy projektben. Ez a variancia-elemzési technika mértéke, amely része a megszerzett értékkezelési módszertannak (EVM; forrás). Néhányan azt állítják, hogy ez a megszerzett értékelemzés (EVA) eleme is. Ez azonban nem pontosan pontos – az EVA inkább az a technika, ahol meghatározzák a költség-és ütemezési eltérések kiszámításához szükséges bemeneti adatokat (azaz a költség-és értékmutatókat).

háromféle költségeltérés létezik:

- időbeli pont vagy időszakonkénti költségvariancia,

- kumulatív költségvariancia és

- befejezési variancia (VAC), mint a kumulatív költségvariancia specifikus típusa.

a következő szakaszok rávilágítanak E típusok meghatározásaira és különbségeire.

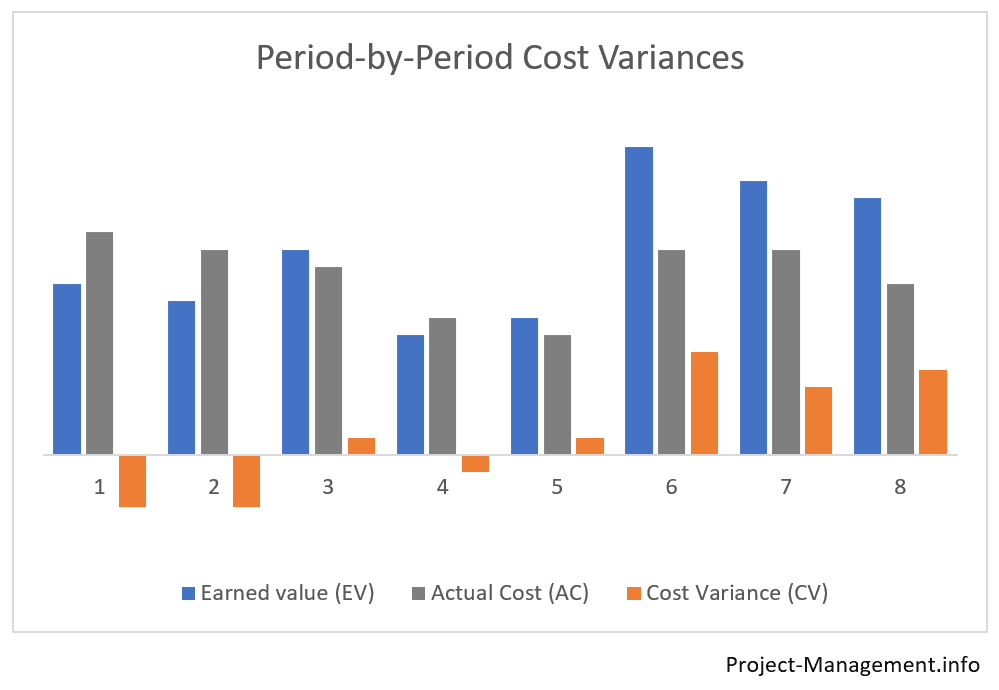

mi az a pont-In-time / időszak-by-PeriodCost variancia?

ez a költségvariancia legegyszerűbb típusa: alapvetően a tényleges költség és a megszerzett érték közötti különbségre utal egy időszakon belül. Ezáltal nem veszi figyelembe a korábbi vagy jövőbeli eltérések mutatóit vagy eltéréseit.

például, ha egy projekt 4. hónapjában tartózkodik, akkor csak a 4.hónap tényleges költségének (AC) és megszerzett értékének (EV) felhasználásával számíthatja ki az adott időszak pont-In-time költség varianciáját.

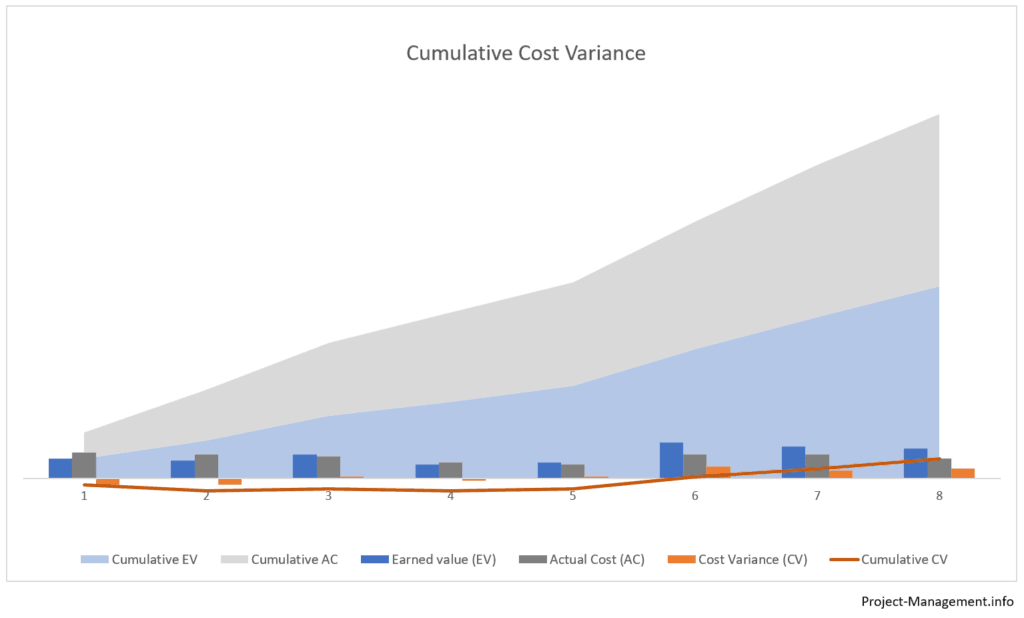

Mi A Kumulatív Költségváltozat?

a kumulatív önéletrajz több, általában egymást követő időszak kumulatív keresett értékének és tényleges költségének kumulatív különbségét méri.

ha a projektmenedzser például a projekt 4.hónapjának kumulatív költségvarianciáját kívánja kiszámítani, akkor először a 4. és az előző hónap kumulatív tényleges költségét (EV) és kumulatív tényleges költségét (AC) kell kiszámítania.

más szavakkal, az 1. és a 4. hónap kumulatív költségvarianciája az EV(1)+ EV(2)+EV(3)+EV(4) és az AC(1)+AC(2)+AC(3)+AC(4) összege közötti különbség.

mi az a variancia atCompletion (VAC)?

a befejezési variancia a projekt végén a kumulatív költségvariancia. A számítási paraméterek a befejezési költségvetés (BAC) és a befejezési tényleges vagy becsült költség (EAC). A VAC – t gyakran használják az előrejelzési technikák mérésére-ebben a cikkben további részleteket talál a befejezési becslésről (EAC).

Hogyan Számítják Ki A Költségváltozást?

a költségvariancia kiszámításának alapképlete:

CV = EV – AC,

ahol:

EV = megszerzett érték;

AC = tényleges költség.

a keresett érték (EV) a költségvetésnek a munka azon részére elkülönített részét jelenti, amelyet egy adott időszakban vagy több időszak alatt összesítve fejeztek be.

a tényleges költség (AC) az engedélyezett munka elvégzéséhez felmerült költségek vagy erőforrások összege. Egy vagy több időszakra vonatkozhat (kumulatív AC)

ezt a képletet a különböző költségeltérésekhez kell igazítani. Míg az alapszámítás – az EV és az AC különbsége-alapvetően ugyanaz,a bemeneti paramétereket a következőképpen cseréljük ki.

hogyan számítják ki az időszakonkénti költség varianciát?

az időszakonkénti vagy pontonkénti költségvariancia kiszámítása az egyetlen időszakra vonatkozó bemeneti paraméterek alapvető képletével történik:

CV(időszak) = EV(időszak)-AC(időszak)

az-EV és AC bemeneti paraméterek az elvégzett munkára és a referencia-időszakban felmerült költségekre vonatkoznak. Nem veszik figyelembe a számokat más időszakra.

hogyan számítják ki a kumulatív Költségváltozást?

a kumulatív költségvariancia az alapképletet használja kumulatív bemeneti paraméterekkel több időszakra:

CV(kumulatív) = EV(kumulatív) – AC(kumulatív)

vagy CV(kumulatív) = a CV összege(allperiods),

ahol:CV(minden időszak) a hatókörben lévő időszakok összes időbeli önéletrajzát képviseli.

a kumulatív költségvarianciát gyakran a projekt kezdetétől a legutóbbi időszakig terjedő időhorizonton számítják ki. Hivatkozhat azonban az időszakok bármely más kombinációjára is, pl. a 2-4. hónapokra kumulatív költségeltérés számítható ki, amely nem veszi figyelembe sem az első hónapot, sem a 4.hónap utáni időszakot.

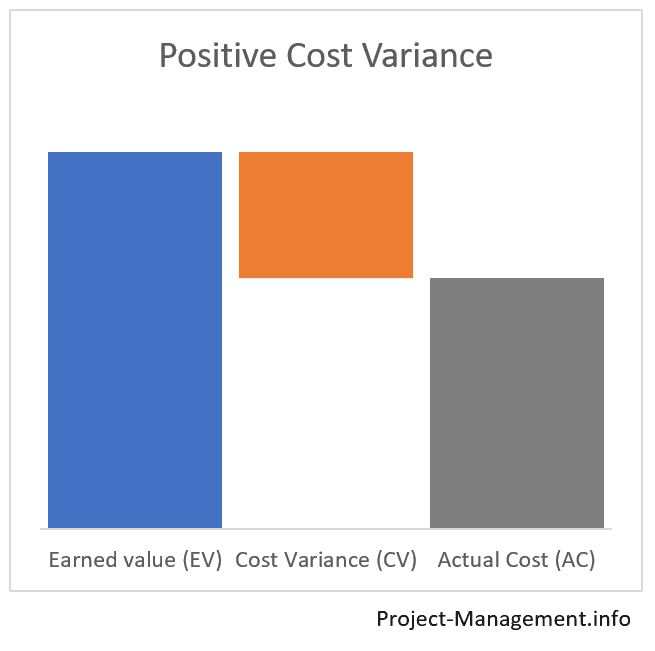

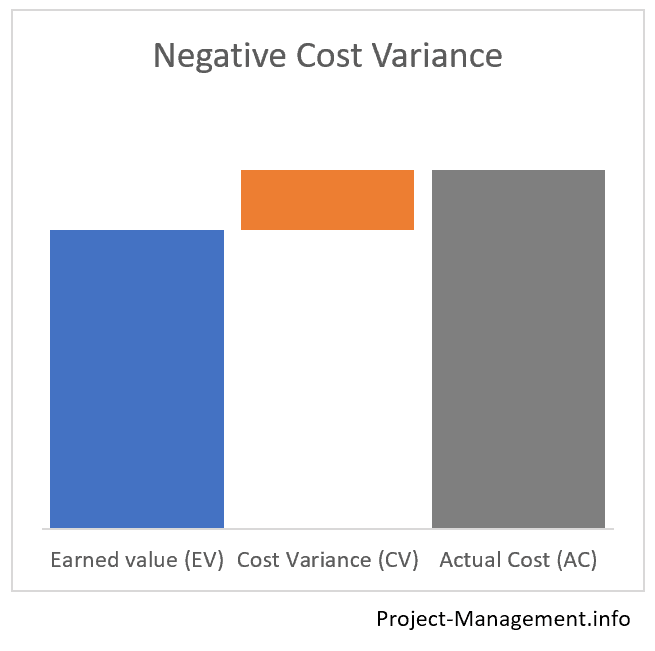

mit jelent a kiszámított Költségváltozási értékek?

a számított költségvariancia értéke a következő 3 értéktartomány egyikébe esik. Mindegyiknek más jelentése van:

- a negatív költségvariancia (CV < 0)költségtúllépést jelez,

- a pozitív költségvariancia (CV > 0)azt jelzi, hogy a keresett érték meghaladja a tényleges költséget, és

- a 0 költségvariancia azt jelenti, hogy a költségvetés teljesül, azaz a tényleges költség megegyezik a megszerzett értékkel.

kalkulátor CostVariances (időszak-by-időszak vagy kumulatív CV)

használja thiscalculator, ha szeretné kiszámítani az időszak-by-időszak vagy kumulatív costvariance a projekt.

ha szüksége van ráa kumulatív költségvariancia meghatározásához töltse ki a kumulatív keresett értékés kumulatív tényleges költség (győződjön meg arról, hogy mindkét érték ugyanarra az időszakra vonatkozik). Egyetlen időszakra töltse fel az AC-t és az EV-t az adott időszak értékeivel.

példák Költségváltozási számításra és elemzésre

az alábbi 2 példa szemlélteti a költségeltérések kiszámítását és felhasználását egy projektben. Mivel ezeket az eltéréseket gyakran együtt használják a költség-teljesítmény index (CPI) – további részleteket a CPI cikk megfelelő példájában talál. Vegye figyelembe, hogy a CPI cikkben szereplő bemeneti számok összhangban vannak ezekkel a példákkal.

1. példa: A kumulatív és az időpontbeli Költségeltérések egyszerű kiszámítása

az első példában a PMO megszerzett értékelemzése a következő számokat eredményezte:

| 1. hónap | 2. hónap | összesített számok (hónap 2) | |

| tervezett érték | 50 | 150 | 200 |

| megszerzett érték | 60 | 130 | 190 |

| tényleges költség | 50 | 170 | 220 |

Költségeltérések kiszámítása

a projektmenedzser 2 költségvariancia-típust számít ki: a kumulatív és a point-in-time költségeltéréseket az AC = EV – AC képlet segítségével.

| Month 1 | Month 2 | Cumulative numbers (month 2) | |

| Earned Value | 60 | 130 | 190 |

| Actual Cost | 50 | 170 | 220 |

| Cost Variance (CV) per period | 60 – 50 = 10 | -130 – 170 = -40 | – |

| Cost Variance, cumulative | – | – | 190 – 220 = -30 |

Interpretation a kiszámított CV-ből

a kumulatív költségvariancia negatív.Ez azt jelenti, hogy az eddig felmerült összes költség 30% – kal haladja meg a keresett értéket.

ez a különbség a megszerzett érték ésa tényleges költség ebben a példában valójában nem jelentéktelen. A költség-teljesítmény index kiszámítása és a teljes teljesítmény index meghatározása segíthet elemezni ezt az eredményt, és felmérni annak hatását a teljes projektre.

az időszakonkénti költségváltozások vizsgálata differenciáltabb képet eredményez. Míg az első hónap költségváltozása pozitív volt (pl. a megszerzett érték meghaladta a tényleges költséget), ezvégül negatív lett a 2.hónapban.

ebben az esetben a pont-in-timecost varianciák kiszámítása időszakonként – a kumulatív költség variancia mellett – adjon egy tippet a projektmenedzsernek, hogy hol keresse meg a costoverrun kiváltó okait.

2. példa: esettanulmány egy projektről Ina fordulási helyzet

a második példában a PMO a következő számokat határozta meg a projekt első 3 hónapjára:

| 1. hónap | 2. hónap | 3. hónap | összesített | |

| tervezett érték | 100 | 130 | 200 | 430 |

| megszerzett érték | 60 | 120 | 220 | 400 |

| tényleges költség | 90 | 150 | 200 | 440 |

a kumulatív és időszakonkénti önéletrajz kiszámítása

a projektmenedzser a következőképpen számítja ki a költségváltozásokat:

kumulatívv = 400 – 440 = -40

ismét a negatív kumulatív költségvariancia a projekt első 3 hónapja utáni költségtúllépést jelzi.

azonban a periódusonkénti elemzés lebontása a következő számadatokat eredményezi:

| 1. hónap | 2. hónap | 3. hónap | összesített | |

| Költségeltérés időszakonként | -30 | -30 | 20 | -40 |

a Költségeltérések értelmezése

a költségeltérések az első hónapban CV (m1) = -30-ról pozitív CV (m3) =+20-ra változtak a harmadik hónapban.

az ilyen költségfejlődések nem szokatlanok, tekintve, hogy a projekteknek és a csapatoknak időre van szükségük ahhoz, hogy teljes teljesítménypotenciáljukat kiaknázhassák. Az egyéb belső és környezetvédelmi szempontok sérelme nélkül, a 3.hónapban bekövetkező pozitív időbeli költségkülönbségre való áttérés a projekt teljesítményének pozitív fordulatot mutathat.

a projektmenedzser tovább szeretné értékelni és elősegíteni e pozitív fejlemény fenntarthatóságát.

következtetés

a költségváltozás a varianciaanalízis egyik alapvető mércéje, amely a PMI Projektmenedzsment Tudástárában bevezetett értékkezelési módszer része (forrás: PMBOK, 6th ed., ch. 7.4.2.2 Adatelemzés, p. 261-264).

az önéletrajz maga jelzi, hogy a projekt egy vagy több időszakában elvégzett munka költségei elérik-e, meghaladják-e vagy nem érik el a tervezett összeget.