du stødte sandsynligvis på omkostningsvariansen (CV), da du havde læst om optjent værdistyring og variansanalyse. Uanset om du kontrollerer omkostningerne ved dit projekt eller forbereder dig til PMP – eksamen-at være fortrolig med CV ‘ et er afgørende for at mestre projektomkostningsstyring.

detteartiklen introducerer begrebet omkostningsvarians. Den indeholder også definitioner af de forskellige CV-typer, deres formler samt et eksempel ogen omkostningsvarians Regnemaskine.

Hvad Er Omkostningsvarians?

Omkostningsvarians (CV) er en indikator for forskellen mellem optjent værdi og faktiske omkostninger i et projekt. Det er et mål for variansanalyseteknikken, som er en del af metoden til styring af oparbejdet værdi (EVM; kilde). Nogle hævder, at det også er et element i den optjente værdianalyse (EVA). Dette er dog ikke nøjagtigt nøjagtigt – EVA er snarere den teknik, hvor inputdataene (dvs.omkostnings-og værdiindikatorerne) til beregning af omkostnings-og tidsplanafvigelser bestemmes.

der ertre typer omkostningsafvigelser:

- punkt-i-tid eller periode-for-periodeomkostningsvarians,

- kumulativ omkostningsvarians og

- varians ved afslutning (VAC) som en specifik type af den kumulative omkostningsvarians.

de følgende afsnit kaster lys over deres definitioner og forskelle mellem disse typer.

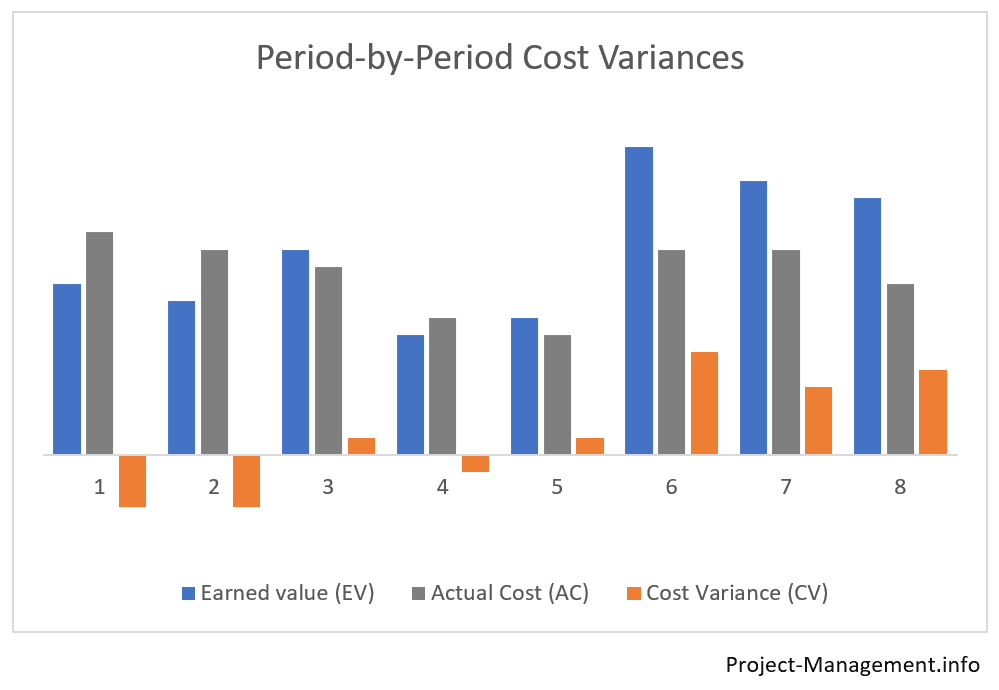

Hvad er punkt-i-tid / periode-for-Periodeomkostningsvarians?

dette er den enkleste type omkostningsvarians: det refererer dybest set til forskellen mellem faktiske omkostninger og optjent værdi inden for en periode. Dermed, det tager ikke nogen indikatorer eller afvigelser fra tidligere eller fremtidige afvigelser i betragtning.

Forinstance, hvis du er i Måned 4 i et projekt, beregner du punkt-i-tid-omkostningsvariansen for den pågældende periode ved kun at bruge den faktiske pris (AC) og den indtjente værdi (EV) i den 4.måned.

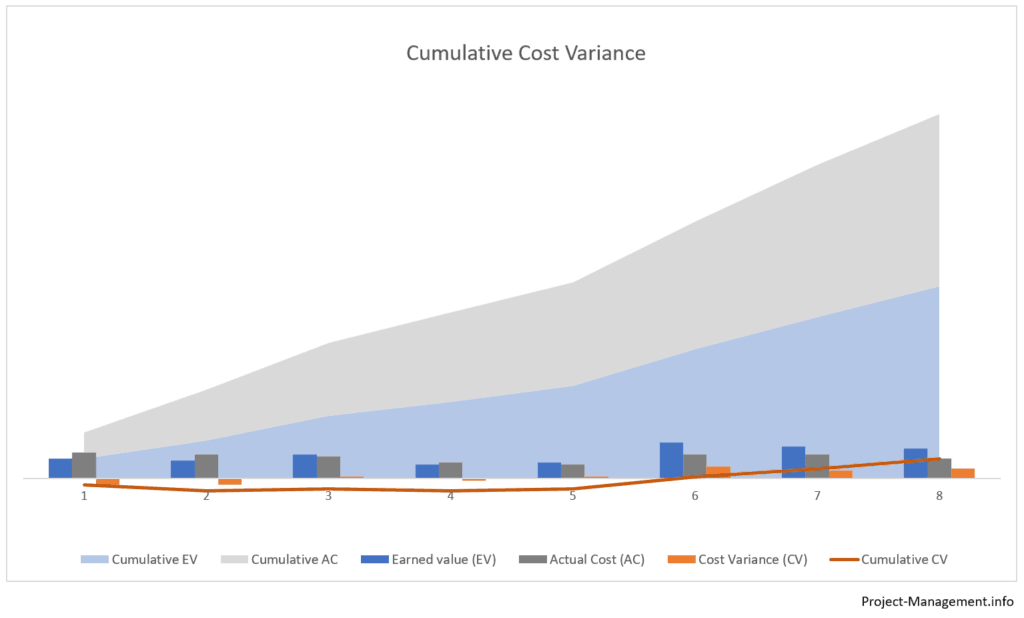

Hvad Er Kumulativ CostVariance?

det kumulative CV er et mål for den kumulative forskel mellem den kumulative indtjenede værdi og de faktiske omkostningstal for flere, normalt på hinanden følgende perioder.

hvis en projektleder har til hensigt at beregne den kumulative omkostningsvarians for den 4.måned i et projekt, skal han/hun først beregne den kumulative indtjeningsværdi (EV) og den kumulative faktiske omkostning (AC) for den 4. ogde foregående måneder.

med andre ord er den kumulative omkostningsvarians for 1.til 4. måned forskellen mellem summen af EV(1)+ EV(2)+EV(3)+EV(4) og sumaf AC(1)+AC(2)+AC(3)+AC(4).

Hvad er Variance atCompletion (VAC)?

variansen ved afslutningen er den kumulative omkostningsvarians ved projektets afslutning. Beregningsparametrene er budget ved afslutning (BAC) og de faktiske eller anslåede omkostninger ved afslutning (EAC). VAC bruges ofte som et mål for prognoseteknikkerne – du finder flere detaljer i denne artikel om estimatet ved afslutning (EAC).

Hvordan Beregnes Omkostningsvariation?

den grundlæggendeformel til beregning af omkostningsvariansen er:

CV = EV – AC,

hvor:

EV = optjent værdi;

AC = faktiske omkostninger.

optjent værdi (EV) henviser til den del af budgettet, der er afsat til den del af arbejdet, der er afsluttet i en periode eller kumulativt over flere perioder.

de faktiske omkostninger (AC) er mængden af omkostninger eller ressourcer, der er afholdt for at udføre det autoriserede arbejde. Det kan vedrøre en enkelt eller flere perioder (kumulativ AC)

denne formel skal tilpasses de forskellige typer omkostningsafvigelser. Mensden grundlæggende beregning – forskellen mellem EV og AC-er stort set den samme,inputparametrene erstattes som følger.

hvordan beregnes variansen for Periodeomkostninger?

variansen for periodeeller punkt-i-tid-omkostninger beregnes ved hjælp af grundformlen inden for indgangsparametre, der henviser til en enkelt periode:

CV(periode) = EV(periode)-AC(periode)

inputparametrene – EV og AC – vedrører det udførte arbejde og omkostningerne i referenceperioden. De overvejer ikke tallene for nogen anden periode.

hvordan beregnes den kumulative Omkostningsvarians?

Thecumulative cost variance bruger grundformlen med kumulative inputparametre over flere perioder:

CV(kumulativ) = EV(kumulativ) – AC(kumulativ)

eller CV(kumulativ) = summen af CV(allperiods),

hvor:CV(alle perioder) repræsenterer alle point-in-time CV ‘ er i perioderne i omfang.

den kumulative omkostningsvarians beregnes ofte for en tidshorisont fra projektets begyndelse til den seneste periode. Det kan dog også henvise tilenhver anden kombination af perioder, f. eks. en kumulativ omkostningsvarians kunne beregnes for månederne 2 til 4, som ikke ville tage hensyn til den første måned eller nogen periode efter den 4.måned.

Hvad er meningen medberegnede Omkostningsvariansværdier?

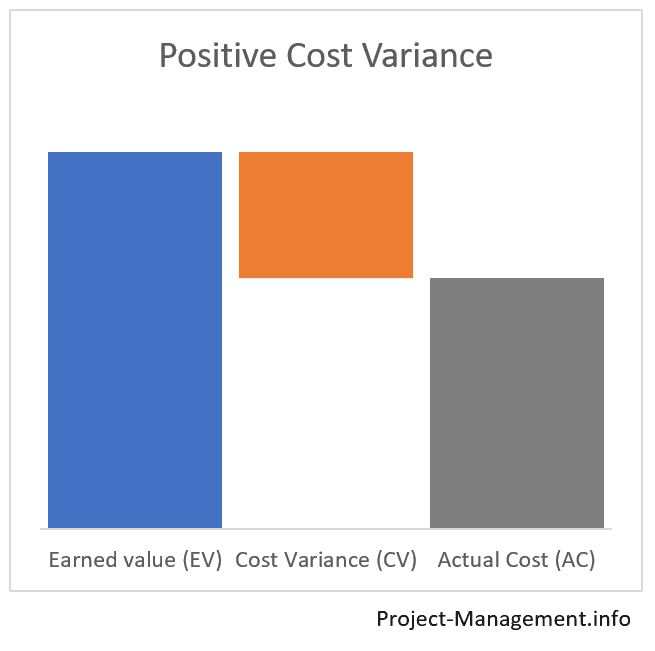

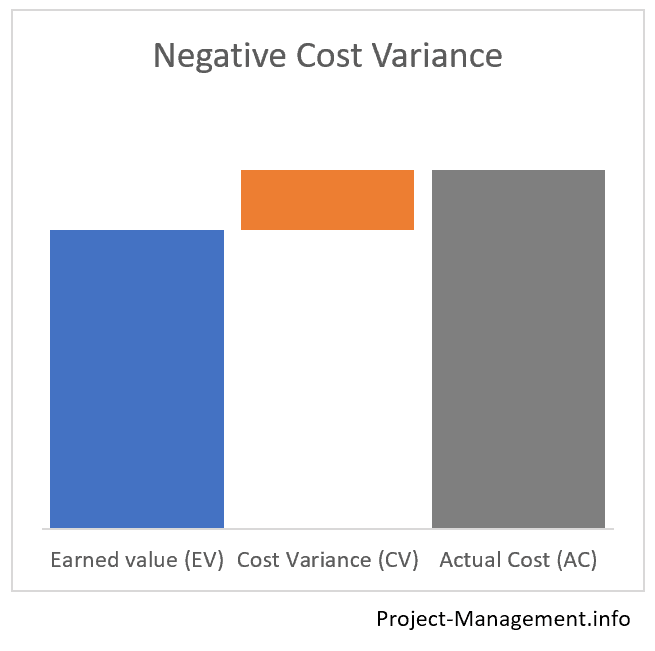

værdien af en beregnet omkostningsvarians falder i et af følgende 3 værdiområder. Hveraf dem har en anden betydning:

- en negativ omkostningsvarians (CV < 0)angiver en omkostningsoverskridelse,

- en positiv omkostningsvarians (CV > 0)angiver, at den optjente værdi overstiger de faktiske omkostninger, og

- en omkostningsvarians på 0, hvilket betyderat budgettet er opfyldt, dvs.de faktiske omkostninger svarer til den optjente værdi.

regnemaskine for CostVariances (periode-for-periode eller kumulativ CV)

Brug denne regnemaskine, hvis du ønsker at beregne periode-for-periode eller kumulativ costvariance af dit projekt.

hvis du har brug for at bestemme den kumulative omkostningsvarians, skal du udfylde den kumulative optjente værdi og kumulative faktiske omkostninger (sørg for, at begge værdier vedrører det samme omfang af perioder). I en enkelt periode skal du udfylde AC og EV med værdierne for den pågældende periode.

eksempler på beregning og analyse af en Omkostningsvarians

de følgende 2 eksempler illustrerer beregningen og brugen af omkostningsafvigelser i et projekt. Da disse afvigelser ofte bruges sammen med cost-performance – indekset (CPI) – finder du flere detaljer i det tilsvarende eksempel i denne CPI-artikel. Bemærk, at inputnumrene i CPI-artiklen er i overensstemmelse med disse eksempler.

eksempel 1: En simpel beregning af kumulative og Tidsomkostningsafvigelser

i det første eksempel producerede PMO ‘ s optjente værdianalyse følgende tal:

| måned 1 | måned 2 | kumulative tal (måned 2) | |

| planlagt værdi | 50 | 150 | 200 |

| optjent værdi | 60 | 130 | 190 |

| faktiske omkostninger | 50 | 170 | 220 |

beregning af Omkostningsafvigelser

projektlederen beregner 2 omkostningsvarianstyper: de kumulative og punkt-i-tid omkostningsafvigelser ved hjælp afformlen AC = EV – AC.

| Month 1 | Month 2 | Cumulative numbers (month 2) | |

| Earned Value | 60 | 130 | 190 |

| Actual Cost | 50 | 170 | 220 |

| Cost Variance (CV) per period | 60 – 50 = 10 | -130 – 170 = -40 | – |

| Cost Variance, cumulative | – | – | 190 – 220 = -30 |

Interpretation af det beregnede CV

er den kumulative omkostningsvarians negativ.Dette betyder, at de samlede omkostninger, der hidtil er afholdt, overstiger den optjente værdi med 30.

denne forskel mellem optjent værdi ogfaktiske omkostninger i dette eksempel er faktisk ikke ubetydelig. Beregning af cost-performance indeks og bestemmelse af det til-complete performance indeks kanhjælpe med at analysere dette resultat og vurdere dets indvirkning på det samlede projekt.

ser man på periodens omkostningervariationer fører til et mere differentieret billede. Mens den første måneds costvariance var positiv (dvs. den optjente værdi oversteg de faktiske omkostninger), denblev til sidst negativ i 2.måned.

i dette tilfælde kan beregningen af point-in-timecost – afvigelser pr.periode – ud over den kumulative omkostningsvarians-give projektlederen et tip, hvor man skal kigge efter de grundlæggende årsager til omkostningerneløb.

eksempel 2: casestudie af et projekt ien Turnaround Situation

i det andet eksempel har PMO bestemt følgende tal for de første 3 måneder af et projekt:

| måned 1 | måned 2 | måned 3 | kumulativ | |

| planlagt værdi | 100 | 130 | 200 | 430 |

| optjent værdi | 60 | 120 | 220 | 400 |

| faktiske omkostninger | 90 | 150 | 200 | 440 |

beregning af kumulativ og periode for Periode CV

projektlederen beregner omkostningernevarianser som følger:

kumulativcv = 400 – 440 = -40

igen indikerer den negative kumulative omkostningsvarians en omkostningsoverskridelse efter projektets første 3 måneder.

men at bryde det ned i en periode-for-periodanalyse fører til følgende tal:

| måned 1 | måned 2 | måned 3 | kumulativ | |

| Omkostningsvarians pr. periode | -30 | -30 | 20 | -40 |

fortolkning af Omkostningsafvigelser

omkostningsafvigelser ændrede sig fra CV (m1) = -30 i den første måned til et positivt CV (m3) =+20 i den tredje måned.

en sådan omkostningsudvikling er ikke usædvanlig, fordi projekter og teams kan kræve en vis afregningstid, før de kan udnytte deres fulde præstationspotentiale. Uden at det berører andre interne og miljømæssige aspekter, kan ændringen til en positiv punkt-i-tid-omkostningsvarians i den 3.måned være en indikator for en positiv omlægning af projektets resultater.

projektlederen vil måske viderevurdere og lette bæredygtigheden af denne positive udvikling.

konklusion

costvariansen er et af de grundlæggende mål for variansanalysen, som er en del af den optjente værdistyringsmetode, der blev introduceret i PMI ‘ s Projektledelsesorgan af viden (kilde: PMBOK Kristian, 6.udgave., ch. 7.4.2.2 dataanalyse, s.261-264).

CVitself angiver, om omkostningerne til arbejde udført i en eller flereperioder af et projekt opfylder, overstiger eller falder under det budgetterede beløb.