È possibile acquistare un Merc di fascia alta o allevare un bambino. Questo potrebbe sembrare senza cuore perché crescere un bambino è molto più impegnativo, trasformazionale e gratificante rispetto all’acquisto di un’auto. Ma per raccogliere quei ritorni emotivi è necessario un piano finanziario che prevede le spese dal momento in cui il bambino è concepito fino a quando lei è da sola. È sempre meglio avere un importo complessivo in mente e poi scomporlo a obiettivi di risparmio annuali e mensili. Questo è ciò che abbiamo tentato di fornire qui

Man mano che tuo figlio cresce, la natura e l’importo che spendi per lei cambiano drasticamente. Ad esempio,

sanità

i costi sono più alti fino a quando il bambino ha 4 anni e

istruzione

i costi aumentano tra i 17 ei 21 anni. Sulla base di istruzione, assistenza sanitaria, cibo, abbigliamento, intrattenimento, trasporto, alloggio e alcune spese varie, spendi circa Rs 67.4 lakh (a prezzi correnti) sul tuo bambino, dal concepimento al college. Se il tasso di inflazione è del 3 per cento, questa cifra sale a Rs 1.05 crore. Se l’inflazione spara fino al 6 per cento, si finisce per spendere Rs 1.7 crore. Ecco una rottura approssimativa età-saggio di spesa.

0-4 anni: Rs 6.2 lakh

5-8 anni: Rs lakh di 6.9

9-12 anni: Rs lakh 8.4

13-16 anni: Rs lakh 10.5

17-21 anni: Rs lakh 35.4

Cumulativo di separazione

Istruzione: 59%

sarà maggiore nelle metropolitane di tier 2 e 3 città.

Abitazioni: 10%

Se l’alloggio come la seconda spesa più alta ti sorprende, tieni presente che una coppia senza figli potrebbe vivere in una casa più piccola.

Intrattenimento: 9%

I costi di intrattenimento aumentano una volta che il bambino entra negli adolescenti — regali di compleanno, gadget, hobby, vacanze con gli amici, ecc.

Abbigliamento: 6%

È il prossimo grande capo di spesa seguito da cibo, trasporti e assistenza sanitaria a circa il 5% ciascuno.

Ipotesi

La cifra precisa di 67.4 lakh per bambino è indicativo e non si applica esattamente a tutte le famiglie. Sulla base della città di residenza, del tenore di vita e del potenziale di risparmio, è possibile calcolare un obiettivo di risparmio specifico per la famiglia tenendo presenti le seguenti ipotesi:

Alloggio:

Una famiglia di due persone può vivere in un appartamento con una camera da letto, ma dovranno affittare una casa più grande quando arriva junior. Abbiamo ipotizzato che dopo un bambino è quattro, una famiglia avrebbe dovuto affittare almeno una casa di 2 camere da letto che aggiungerebbe 2.000 alla spesa mensile.

Prodotti alimentari:

Negli anni iniziali, la spesa è relativamente alta a causa delle esigenze dietetiche specializzate di un bambino, ma gradualmente si assottiglia. Il cibo non costituisce una spesa importante nei costi totali

Abbigliamento:

I vestiti per bambini sono costosi, a volte anche più costosi degli adulti. Devi comprarli spesso quando i bambini li superano. Le nostre stime includono tutti i vestiti, comprese le uniformi scolastiche e le scarpe

Trasporti:

Abbiamo incluso il costo del trasporto a scuola e all’università, nonché il costo delle vacanze in famiglia. Alcuni di questi costi scendono quando il bambino inizia a utilizzare i mezzi pubblici. Alcune famiglie potrebbero dover acquistare un secondo veicolo

Sanità:

Le spese prenatali e di maternità sono incluse. I costi sanitari sono più alti negli anni iniziali quando un bambino ottiene vaccinazioni. Abbiamo assunto che il bambino non soffrirà di una grave malattia e avrà un’assicurazione sanitaria di 1 lakh.

Istruzione:

Tutto ciò che riguarda la scuola e l’università — tasse scolastiche, libri e cancelleria, coaching privato, gite scolastiche e funzioni. Uniformi e trasporto appartengono ad altri capi. Si presume l’istruzione scolastica pubblica.

Intrattenimento:

Intrattenere il tuo bambino richiede più soldi che nutrirlo o vestirlo. Include la spesa per giocattoli, libri di storia, fumetti, connessione internet, film, gadget, bollette del telefono cellulare e vacanze con gli amici.

Varie:

Un membro della famiglia supplementare significa spese di soggiorno extra. Più consumo di elettricità, bollette telefoniche più grasse, più sapone, dentifricio, olio per capelli, deodorante, ecc. Questo include anche i salari più alti per l’aiuto domestico.

Alleggerimento delle spese per l’istruzione

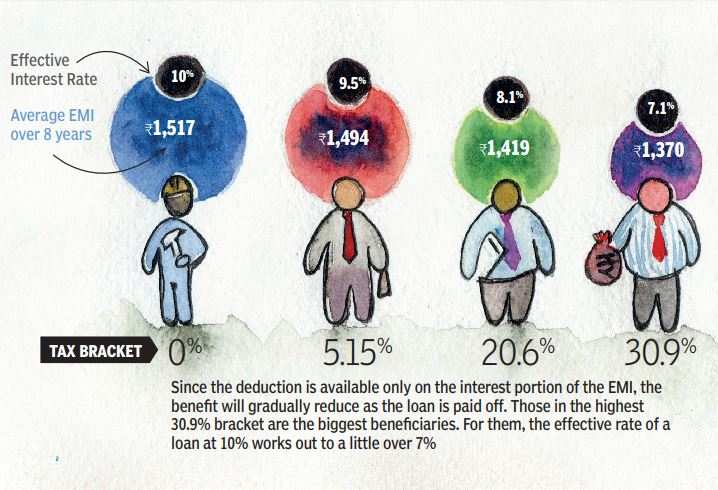

L’istruzione occupa la parte del leone delle spese per l’assistenza all’infanzia perché solo una piccola percentuale di genitori è in grado di trovare scuole e college di buon governo per i loro figli. Per finanziare l’istruzione superiore, il cui costo sta aumentando troppo, i genitori possono prendere un prestito. Per fortuna, gli interessi pagati su un prestito di istruzione possono essere rivendicati come una detrazione senza limite superiore, anche se solo per otto anni. Come per tutti gli incentivi fiscali, il massimo beneficio va ai genitori nella fascia di imposta più alta:

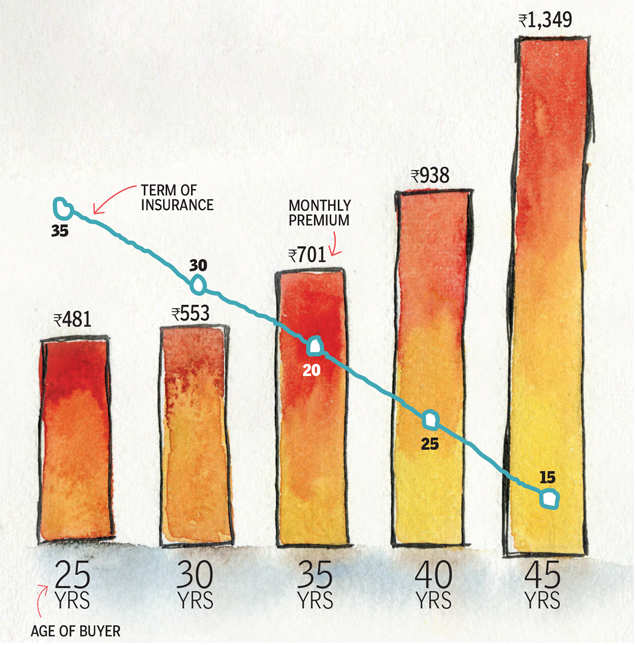

COPRITI PER IL FUTURO DI TUO FIGLIO

L’intera pianificazione per il bambino può venire a nulla se succede qualcosa di spiacevole al genitore. Pertanto, uno deve avere un’assicurazione adeguata per coprire le spese previste per il proprio figlio. Ecco quanto costa prendere una copertura per

Rs 1 crore fino all’età di 60 anni.

(Ricerca: Babar Zaidi & Atul Thakur)