du kan kjøpe en high-end Merc eller ta opp et barn. Det kan høres hjerteløst fordi å heve et barn er langt mer utfordrende, transformerende og givende enn å kjøpe en bil. Men for å høste de følelsesmessige avkastningene trenger du en økonomisk plan som gir utgifter fra det tidspunktet barnet ditt er unnfanget til hun er alene. Det er alltid best å ha et samlet beløp i tankene og deretter bryte det ned til årlige og månedlige sparemål. Det er det vi har forsøkt å gi her

etter hvert som barnet ditt vokser, endres naturen og beløpet du bruker på henne dramatisk. For eksempel er

helsetjenester

kostnader høyest til barnet er 4 år og

utdanning

kostnader skyter opp mellom 17 og 21 år. Basert på utdanning, helsetjenester, mat, klær, underholdning, transport, bolig og noen diverse utgifter, bruker du Omtrent Rs 67,4 lakh (til dagens priser) på barnet ditt, fra unnfangelse til høyskole. Hvis inflasjonen er 3 prosent, går dette tallet Opp Til Rs 1.05 crore. Hvis inflasjonen skyter opp til 6 prosent, ender du opp med Å bruke Rs 1,7 crore. Her er en omtrentlig aldersmessig oppbrudd av utgifter.

0-4 år: Rs 6.2 lakh

5-8 år: Rs 6.9 lakh

9-12 år: Rs 8.4 lakh

13-16 år: Rs 10.5 lakh

17-21 år: Rs 35.4 lakh

Kumulativ oppbrudd

Utdanning: 59%

Det vil være høyere i metros enn i tier 2 og 3 byer.

Boliger: 10%

hvis bolig som den nest høyeste utgiften overrasker deg, husk at et par uten barn kan bo i et mindre hus.

Underholdning: 9%

Underholdningskostnader skyter opp når barnet går inn i tenåringer-bursdagsgaver — gadgets,hobbyer, ferier med venner, etc.

Klær: 6%

det er den neste store lederen av utgifter etterfulgt av mat, transport og helsetjenester på omtrent 5% hver.

Forutsetninger

det nøyaktige tallet på 67.4 lakh per barn er veiledende og gjelder ikke nøyaktig for alle familier. Basert på bostedsby, levestandard og sparepotensial, kan et familiespesifikt sparemål beregnes med følgende forutsetninger i tankene:

Boliger:

En familie på to kan leve i en enkelt-roms leilighet, men de må leie et større hus når junior kommer. Vi har antatt at etter at et barn er fire, ville en familie måtte leie minst et 2-roms hus som ville legge 2000 til den månedlige utgiften.

Mat:

i de første årene er utgiften relativt høy på grunn av de spesialiserte diettbehovene til et spedbarn, men det smelter gradvis ned. Mat utgjør ikke en stor utgift i de totale kostnadene

Klær:

Barnas klær er dyre, noen ganger enda dyrere enn voksne. Du må kjøpe dem ofte som barn vokser dem. Våre estimater inkluderer alle klær, inkludert skoleuniformer og sko

Transport:

Vi har inkludert kostnadene for transport til skole og høyskole, samt kostnadene for familieferier. Noen av disse kostnadene går ned når barnet begynner å bruke offentlig transport. Noen familier må kanskje kjøpe et andre kjøretøy

Helsevesen:

Prenatal og fødselsutgifter er inkludert. Helsekostnadene er høyere i de første årene når et barn får vaksinasjoner. Vi har antatt at barnet ikke vil lide av en stor sykdom og ha en helseforsikring på 1 lakh.

Utdanning:

alt relatert til skole og høyskole — skolepenger, bøker og skrivesaker, privat coaching, skoleturer og funksjoner. Uniformer og transport tilhører andre hoder. Offentlig skoleutdanning antas.

Underholdning:

Underholdende barnet ditt tar opp mer penger enn å mate eller klær ham. Inkluderer utgifter til leker, historiebøker, tegneserier, internettforbindelse, filmer, gadgets, mobiltelefonregninger og ferier med venner.

Diverse:

Et ekstra familiemedlem betyr ekstra levekostnader. Mer strømforbruk, fetere telefon regninger, mer såpe, tannkrem, hår olje, deodorant, etc. Dette inkluderer også høyere lønn for husholdningenes hjelp.

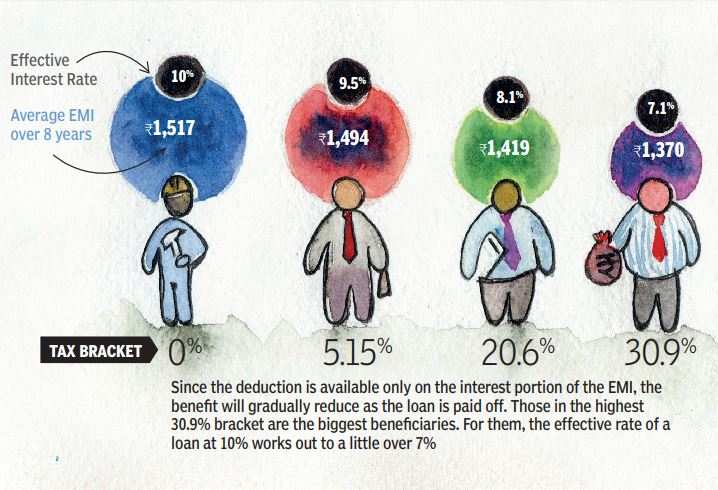

Lightening utdanning utgifter

Utdanning tar opp brorparten av barnepass utgifter fordi bare en liten og krympende andel av foreldre er i stand til å finne gode offentlige skoler og høyskoler for sine barn. For å finansiere høyere utdanning, hvor kostnadene øker, kan foreldrene ta et lån. Heldigvis kan renter betalt på et utdanningslån kreves som fradrag uten øvre grense, men bare i åtte år. Som med alle skatteincitamenter, går maksimal fordel til foreldre i høyeste skattekonsoll:

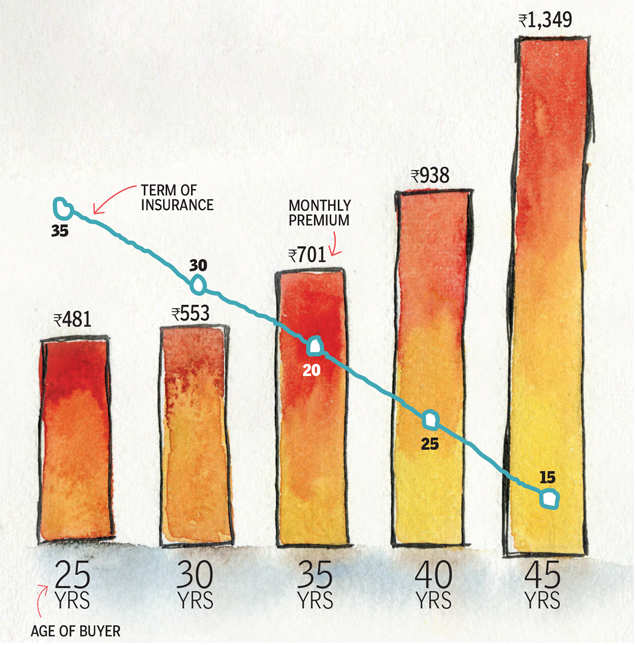

DEKK DEG SELV for BARNETS FREMTID

hele planleggingen for barnet kan komme til intet hvis noe uheldig skjer med foreldrene. Derfor må man ha tilstrekkelig forsikring for å dekke utgiftene som er planlagt for ens barn. Her er hvor mye det koster å ta et deksel for

Rs 1 crore til 60 år.

(Forskning: Babar Zaidi &Atul Thakur)