u kunt een high-end Merc kopen of een kind opvoeden. Dat klinkt misschien harteloos, want het opvoeden van een kind is veel uitdagender, transformationeel en lonend dan het kopen van een auto. Maar om die emotionele opbrengsten te oogsten heb je een financieel plan nodig dat voorziet in kosten vanaf het moment dat je kind is verwekt tot ze alleen is. Het is altijd het beste om een totaal bedrag in gedachten te hebben en vervolgens op te splitsen naar jaarlijkse en maandelijkse besparingen doelen. Dat is wat we hier proberen te geven

naarmate uw kind groeit, verandert de aard en het bedrag dat u aan haar uitgeeft dramatisch. Zo zijn de kosten van

gezondheidszorg

het hoogst tot het kind 4 jaar oud is en de kosten van

onderwijs

stijgen tussen 17 en 21 jaar. Op basis van onderwijs, gezondheidszorg, voedsel, kleding, entertainment, vervoer, huisvesting, en een aantal diverse uitgaven, besteedt u ongeveer Rs 67.4 lakh (tegen huidige prijzen) aan uw kind, van de conceptie tot de universiteit. Als de inflatie 3 procent is, gaat dit cijfer omhoog naar Rs 1.05 crore. Als de inflatie schiet tot 6 procent, je uiteindelijk de uitgaven Rs 1.7 crore. Hier is een geschatte leeftijdsgebonden verdeling van de uitgaven.

0-4 jaar: Rs 6.2 lakh

5-8 jaar: Rs 6.9 lakh

9-12 jaar: Rs 8.4 lakh

13-16 jaar: Rs 10.5 lakh

17-21 jaar: Rs 35.4 lakh

Cumulatieve uiteenvallen

Onderwijs: 59%

Het zal hoger in de metro ‘ s dan in tier 2 en 3 steden.

huisvesting: 10%

als huisvesting als de tweede hoogste kosten verrast u, in gedachten houden dat een paar zonder kinderen zou kunnen wonen in een kleiner huis.

Amusement: 9%

entertainmentkosten schieten omhoog zodra het kind Tieners binnenkomt-verjaardagscadeaus, gadgets, hobby ‘ s, vakantie met vrienden, enz.

Kleding: 6%

het is de volgende grote hoofd van de uitgaven gevolgd door voedsel, vervoer en gezondheidszorg met ongeveer 5% elk.

aannames

het precieze cijfer van 67.4 lakh per kind is indicatief en zal niet precies gelden voor alle gezinnen. Op basis van de woonplaats, de levensstandaard en het spaarpotentieel kan een gezinsspecifieke besparingsdoelstelling worden berekend met inachtneming van de volgende veronderstellingen::

huisvesting:

een gezin van twee kan wonen in een appartement met één slaapkamer, maar ze zullen nodig hebben om een groter huis te huren wanneer junior arriveert. We hebben aangenomen dat nadat een kind vier is, een gezin ten minste een huis met 2 slaapkamers zou moeten huren, wat 2.000 zou toevoegen aan de maandelijkse kosten.

voedsel:

in de eerste jaren zijn de kosten relatief hoog vanwege de speciale voedingsbehoeften van een zuigeling, maar zij dalen geleidelijk. Voedsel vormt geen belangrijke uitgave in de totale kosten

Kleding:

kinderkleding is duur, soms zelfs duurder dan volwassenen. Je moet ze vaak kopen als kinderen ze ontgroeien. Onze schattingen omvatten alle kleding, inclusief schooluniformen en schoenen

vervoer:

de kosten van het vervoer naar school en hogeschool en de kosten van gezinsvakanties zijn inbegrepen. Sommige van deze kosten dalen wanneer het kind met het openbaar vervoer begint. Sommige gezinnen moeten mogelijk een tweede voertuig kopen

gezondheidszorg:

prenatale en zwangerschapskosten zijn inbegrepen. Zorgkosten zijn hoger in de eerste jaren wanneer een kind vaccinaties krijgt. We hebben aangenomen dat het kind niet zal lijden aan een ernstige ziekte en hebben een ziektekostenverzekering van 1 lakh.

onderwijs:

alles met betrekking tot school en Hogeschool — collegegeld, boeken en briefpapier, privécoaching, Schoolreizen en-functies. Uniformen en transport zijn van andere hoofden. Er wordt uitgegaan van openbaar onderwijs.

Amusement:

onderhoudend uw kind neemt meer geld dan het voeden of kleding hem. Inclusief uitgaven aan speelgoed, verhaalboeken, strips, internetverbinding, films, gadgets, mobiele telefoon rekeningen en vakantie met vrienden.

Diversen:

een extra familielid betekent extra kosten voor levensonderhoud. Meer elektriciteitsverbruik, dikkere telefoonrekeningen, meer zeep, tandpasta, haarolie, deodorant, enz. Dit geldt ook voor de hogere lonen voor huishoudelijke hulp.

verlichting van de onderwijskosten

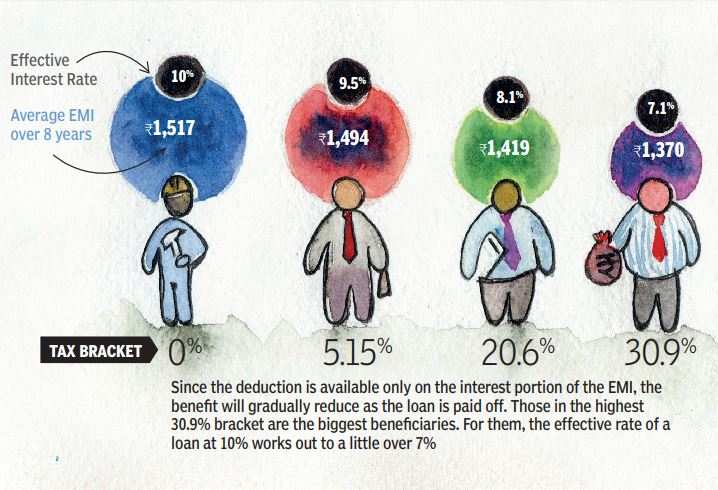

onderwijs neemt het leeuwendeel van de uitgaven voor kinderopvang voor zijn rekening, omdat slechts een klein en krimpend percentage ouders in staat is goede overheidsscholen en-scholen voor hun kinderen te vinden. Om het hoger onderwijs te financieren, waarvan de kosten ook escaleren, kunnen ouders een lening nemen. Gelukkig kan de rente betaald op een onderwijslening worden opgeëist als een aftrek zonder bovengrens, zij het slechts voor acht jaar. Zoals bij alle belastingprikkels gaat het maximale voordeel naar de ouders in de hoogste belastingschijf:

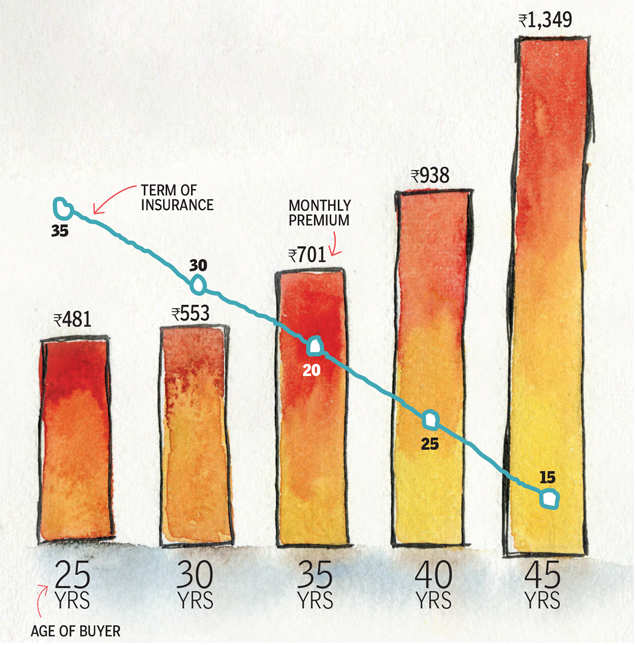

dek uzelf in voor de toekomst van uw kind

de volledige planning voor het kind kan tot niets leiden als de ouder iets ongewenst overkomt. Daarom moet men een adequate verzekering hebben om de geplande uitgaven voor het kind te dekken. Hier is hoeveel het kost om een dekking te nemen voor

Rs 1 crore tot de leeftijd van 60 jaar.

(onderzoek: Babar Zaidi & Atul Thakur)