możesz kupić wysokiej klasy Merc lub wychować dziecko. Może to zabrzmieć bezdusznie, ponieważ wychowanie dziecka jest o wiele trudniejsze, bardziej transformacyjne i satysfakcjonujące niż zakup samochodu. Ale aby czerpać te emocjonalne zyski, potrzebujesz planu finansowego, który przewiduje wydatki od momentu poczęcia dziecka do momentu, gdy będzie zdana na siebie. Zawsze najlepiej jest mieć na uwadze ogólną kwotę, a następnie podzielić ją na roczne i miesięczne cele oszczędności. To właśnie staraliśmy się zapewnić tutaj

wraz z rozwojem Twojego dziecka charakter i kwota, którą wydajesz na nią, dramatycznie się zmienia. Na przykład

koszty opieki zdrowotnej

są najwyższe do ukończenia przez dziecko 4 lat, a

edukacji

koszty rosną między 17 a 21 rokiem życia. Opierając się na edukacji, opiece zdrowotnej, żywności, odzieży, rozrywce, transporcie, mieszkalnictwie i niektórych różnych wydatkach, wydajesz około 67,4 lakh (w aktualnych cenach) na swoje dziecko, od poczęcia do college ’ u. Jeśli stopa inflacji wynosi 3%, liczba ta wzrasta do 1,05 crore Rs. Jeśli inflacja wzrośnie do 6%, skończysz wydając Rs 1.7 crore. Oto przybliżony podział wydatków pod względem wieku.

0-4 lata: 6,2 lakh

5-8 lata: 6,9 lakh

9-12 lat: 8,4 lakh

13-16 lat: 10,5 lakh

17-21 lat: 35,4 lakh

Edukacja: 59%

będzie on wyższy w metrze niż w miastach poziomu 2 i 3.

mieszkania: 10%

jeśli mieszkania jako drugi najwyższy koszt zaskakuje, należy pamiętać, że para bez dzieci może mieszkać w mniejszym domu.

Rozrywka: 9%

koszty rozrywki strzelają, gdy dziecko wchodzi do nastolatków-Prezenty urodzinowe, gadżety, hobby, wakacje z przyjaciółmi itp.

Odzież: 6%

jest to kolejny wielki szef wydatków, a następnie żywności, transportu i opieki zdrowotnej w przybliżeniu 5% każdy.

dokładna liczba 67.4 lakh na dziecko jest orientacyjne i nie dotyczy dokładnie wszystkich rodzin. W oparciu o miasto zamieszkania, standard życia i potencjał oszczędności można obliczyć cel oszczędności dla rodziny, mając na uwadze następujące założenia:

budownictwo mieszkaniowe:

dwuosobowa rodzina może mieszkać w mieszkaniu z jedną sypialnią, ale będą musieli wynająć większy dom, gdy przyjedzie junior. Założyliśmy, że po tym, jak dziecko ma cztery lata, rodzina będzie musiała wynająć co najmniej 2-pokojowy dom, który doda 2000 do miesięcznych wydatków.

Jedzenie:

w początkowych latach wydatki są stosunkowo wysokie ze względu na specjalistyczne wymagania żywieniowe niemowlęcia, ale stopniowo maleją. Żywność nie stanowi dużego wydatku w całkowitych kosztach

Odzież:

Ubrania Dla Dzieci są drogie, czasami nawet droższe niż dla dorosłych. Musisz je kupować często, gdy dzieci je wyrastają. Nasze szacunki obejmują wszystkie ubrania, w tym mundurki szkolne i buty

Transport:

uwzględniliśmy koszt transportu do szkoły i uczelni, a także koszt wakacji rodzinnych. Niektóre z tych kosztów spadają, gdy dziecko zaczyna korzystać z transportu publicznego.

:

koszty prenatalne i macierzyńskie są wliczone w cenę. Koszty opieki zdrowotnej są wyższe w pierwszych latach, kiedy dziecko otrzymuje szczepienia. Założyliśmy, że dziecko nie będzie cierpiało na poważną chorobę i ma ubezpieczenie zdrowotne w wysokości 1 lakh.

Edukacja:

wszystko, co dotyczy szkoły i uczelni-czesne, książki i artykuły papiernicze, prywatne coaching,Wycieczki szkolne i funkcje. Mundury i transport należą do innych głów. Zakłada się edukację w szkołach publicznych.

Rozrywka:

zabawianie dziecka zajmuje więcej pieniędzy niż karmienie lub ubieranie go. Obejmuje wydatki na zabawki, książki, komiksy, połączenie z Internetem, filmy, gadżety, rachunki za telefon komórkowy i wakacje z przyjaciółmi.

różne:

dodatkowy członek rodziny oznacza dodatkowe koszty utrzymania. Większe zużycie energii elektrycznej, grubsze rachunki telefoniczne, więcej mydła, pasty do zębów, oleju do włosów, dezodorantu itp. Obejmuje to również wyższe płace za pomoc domową.

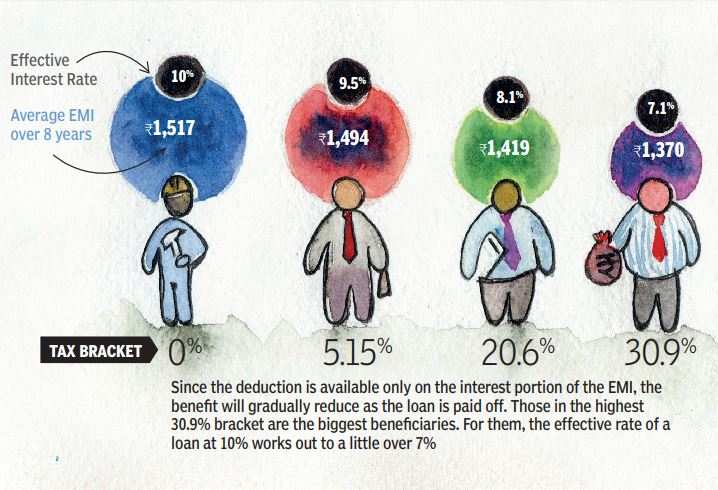

zmniejszenie wydatków na edukację

Edukacja zajmuje lwią część wydatków na opiekę nad dziećmi, ponieważ tylko niewielki i malejący odsetek rodziców jest w stanie znaleźć dobre szkoły rządowe i uczelnie dla swoich dzieci. Aby sfinansować szkolnictwo wyższe, którego koszty również rosną, rodzice mogą wziąć kredyt. Na szczęście odsetki zapłacone od kredytu edukacyjnego można wnioskować jako odliczenie bez górnego limitu, choć tylko przez osiem lat. Podobnie jak w przypadku wszystkich zachęt podatkowych, maksymalna korzyść trafia do rodziców w najwyższym przedziale podatkowym:

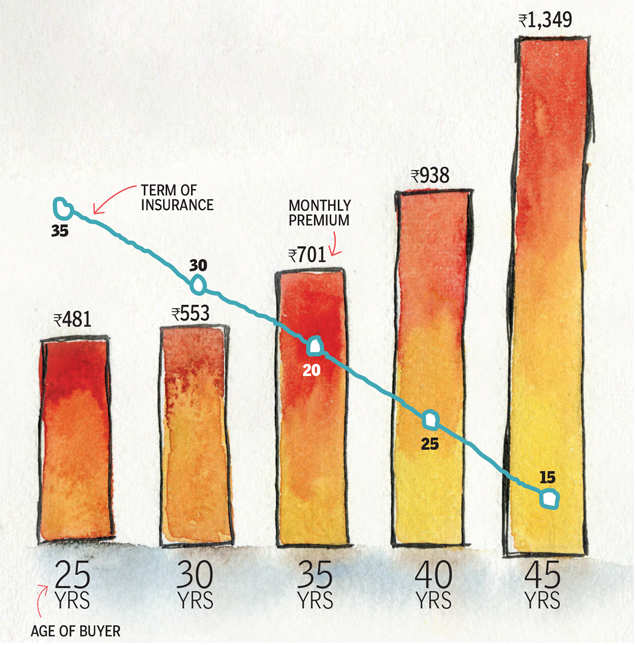

zabezpiecz się przed przyszłością swojego dziecka

całe planowanie dla dziecka może się skończyć, jeśli rodzicowi stanie się coś nieprzewidzianego. Dlatego trzeba mieć odpowiednie ubezpieczenie na pokrycie wydatków zaplanowanych dla dziecka. Oto ile kosztuje wzięcie pokrowca na

Rs 1 crore do 60 roku życia.

(badania: Babar Zaidi & Atul Thakur)