annoncer:

i denne artikel vil vi diskutere principperne om beskatning.

den vigtigste kilde til offentlige indtægter er skat. En skat er en obligatorisk betaling foretaget af enkeltpersoner og virksomheder til regeringen på grundlag af visse veletablerede regler eller kriterier såsom optjent indkomst, ejendomsejet, kapitalgevinster eller udgifter (brugt penge) på indenlandske og importerede artikler.

da mange mennesker protesterer mod at betale skat, involverer beskatning tvang. Skatteyderne er forpligtet til at foretage visse betalinger, uanset deres individuelle ønsker eller ønsker i sagen. På grund af denne tvang kan opkrævning af skatter have meget betydelige virkninger på enkeltpersoners adfærd og økonomiens funktion, hvilket skal tages i betragtning ved valg af skatter, hvis skattestrukturen ikke skal forstyrre opnåelsen af samfundets økonomiske mål. Desuden, hvis samfundets mål skal realiseres, skal skattebyrden fordeles mellem forskellige personer på en måde, der er i overensstemmelse med disse mål.

annoncer:

ingen skat er ideel, men skatter er uundgåelige, hvis regeringen skal skaffe indtægter til at betale for sine udgifter. Regeringen forsøger at tilfredsstille de fleste skatteydere ved at sikre, at skatterne er retfærdige og rimelige.

hovedformålet med beskatning er at øge indtægterne. Men andre mål er også vigtige i udformningen af et skattesystem. Princippet om beskatning kan kun vælges med hensyn til de mål, der accepteres som de relevante mål for det økonomiske system.

i en moderne økonomi er fire sådanne mål af stor betydning for optimal økonomisk velfærd:

(1) maksimal valgfrihed, i overensstemmelse med andres velfærd

reklamer:

(2) optimale levestandarder med hensyn til tilgængelige ressourcer og teknikker og i lyset af forbrugernes og faktorejernes præferencer;

(3) økonomisk vækst; og

(4) en indkomstfordeling i overensstemmelse med de standarder for egenkapital, der i øjeblikket accepteres af samfundet.

med hensyn til disse mål er tre hovedprincipper eller ønskelige karakteristika ved skattesystemet blevet almindeligt accepteret:

annoncer:

1. Økonomiske virkninger:

skattestrukturen skal etableres på en sådan måde, at man undgår indblanding i opnåelsen af det optimale.

2. Egenkapital:

fordelingen af skattebyrden skal være i overensstemmelse med det mønster af indkomstfordeling, der betragtes som det optimale ved konsensus i et moderne samfund.

3. Minimumsomkostninger ved opkrævning og overholdelse, i overensstemmelse med effektiv håndhævelse:

reglen kræver, at skatter fastsættes på en sådan måde, at de reelle omkostninger ved opkrævninger minimeres, hvad angår de nødvendige ressourcer som med hensyn til den direkte ulempe, der er forårsaget af skatteyderne. Faktisk har forskellige forfattere formuleret de forskellige teorier på forskellige tidspunkter vedrørende den retfærdige fordeling af skattebyrden blandt folket.

principperne for beskatning, det vil sige de relevante kriterier, der skal anvendes i udviklingen og evalueringen af skattestrukturen, har fået opmærksomhed fra Adam Smiths dage.

Adam Smith udviklede sine fire berømte kanoner af beskatning:

(1) egenkapital:

annoncer:

det beløb, der skal betales af skatteyderne, skal være ens, hvormed han betød proportional med indkomsten;

(2) evne:

skatteyderne skal vide med sikkerhed, hvor meget han skal betale;

(3) bekvemmelighed:

annoncer:

der bør være bekvemmelighed for betaling;

(4) Økonomi:

skatter bør ikke pålægges, hvis deres opkrævningsomkostninger er for store.

følgende er de vigtigste principper for beskatning:

annoncer:

1. Neutralitet:

umiddelbart bør et skattesystem udformes til at være neutralt, dvs.det bør forstyrre markedskræfterne så lidt som muligt, medmindre der er en god grund til det modsatte.

som hovedregel kan folk ikke lide skattebetaling. Faktisk giver hver skat et incitament til at gøre noget for at undgå det. Da regeringen er tvunget til at opkræve skatter, er det ikke muligt at garantere fuldstændig neutralitet. Skattesystemet skal derfor søge at opnå neutralitet ved at minimere den forstyrrelse af markedet, der følger af beskatningen.

2. Ikke-neutralitet:

nogle gange bliver det vigtigt at opretholde ikke-neutralitet for at opfylde visse sociale mål. Disse mål kan sikres ved at give skatteincitamenter. Det betyder, at det i nogle tilfælde kan være ønskeligt at forstyrre det private marked.

for eksempel kan regeringen pålægge forurenende aktiviteter skat for at afskrække virksomheder til at forurene miljøet. Ligeledes vil en skat på cigaretter tjene et dobbelt formål: at øge indtægterne og afskrække forbruget af denne skadelige vare. I begge tilfælde er markedet forstyrret, men på en ønskelig måde.

annoncer:

3. Egenkapital:

beskatning indebærer tvang. Derfor er det vigtigt, at skattesystemet er retfærdigt. På grund af egenkapitalen er det blevet foreslået, at et skattesystem skal baseres på et princip om lige offer eller betalingsevne. Sidstnævnte bestemmes af (A) indkomst eller formue og (b) personlige forhold.

Richard Musgrave har hævdet, at skatter skal bedømmes ud fra to hovedkriterier: egenkapital (er skatten retfærdig?) og effektivitet (forstyrrer afgiften unødigt markedsøkonomiens funktion?) Det kommer til os en overraskelse, at økonomer for det meste har været optaget af sidstnævnte, mens offentlige diskussioner om skatteforslag altid fokuserer på førstnævnte.

vi kan derfor starte med begrebet retfærdig beskatning:

(a) horisontal egenkapital:

der er tre forskellige begreber om skattekapital. Den første er horisontal egenkapital. Horisontal egenkapital er forestillingen om, at lige beliggende personer skal beskattes ens. Mere specifikt skal personer med lige indkomst betale identiske beløb i skat. Der er næppe nogen kontroverser om dette princip. Men det er meget svært at anvende konceptet i praksis.

annoncer:

lad os for eksempel overveje den personlige indkomstskat. Horisontal egenkapital kræver, at to familier i samme indkomst betaler den samme skat. Men hvad nu hvis den ene familie har otte børn, og den anden ikke har nogen? Eller hvad hvis en familie har usædvanligt høje medicinske udgifter, mens den anden ikke har nogen (selvom to familier har det samme antal medlemmer)?

(b) vertikal egenkapital:

det andet begreb om retfærdig beskatning følger logisk fra den første. Hvis ligemænd skal behandles ens, følger det logisk, at un-ligemænd skal behandles ulige. Denne forskrift er kendt som lodret egenkapital. Dette koncept er blevet oversat til princippet om betalingsevne, hvorefter de, der er mest i stand til at betale, skal betale det maksimale skat. Generelt antyder princippet, at den retfærdigste skat er en baseret på ens økonomiske evne til at støtte statslige aktiviteter gennem skattebetalinger.

det etiske grundlag for dette princip hviler på den antagelse, at en rupee, der betales i skat af en rig person, repræsenterer mindre offer end den samme rupee-skat, der betales af en fattig mand, og at retfærdighed kræver lige ofre af både rige og fattige til støtte for regeringen. Således skal en rig mand betale flere penge i skat, end en fattig mand ville for hver at bære den samme byrde i at støtte tjenester, der leveres af regeringen.

således antyder horisontal egenkapital, at mennesker, der er lige, skal betale lige skat: lodret egenkapital antyder, at un-ligemænd skal behandles ulige. Specifikt bør de rige betale mere skat end de fattige, da rigdom betragtes som et passende mål for ens evne til at betale skat.

Benefit-princippet:

annoncer:

fra de konceptuelle og praktiske synspunkter er der næppe nogen konflikt mellem principperne om horisontal og vertikal egenkapital. Men der er et tredje princip om retfærdig beskatning, som ofte kan krænke almindeligt accepterede forestillinger om vertikal egenkapital.

princippet anerkender, at formålet med beskatning er at betale for offentlige tjenester. Hvis skatter pålægges i henhold til ydelsesprincippet, betaler folk skat i forhold til de fordele, de modtager fra offentlige udgifter.

derfor skal de, der får de maksimale fordele ved offentlige tjenester som veje, hospitaler, offentlige skoler og colleges, betale den maksimale skat. Imidlertid, hvis fordelingsprincippet om beskatning følges, regeringen vil være forpligtet til at estimere, hvor meget forskellige enkeltpersoner og grupper drager fordel, og sæt skatter i overensstemmelse hermed.

i henhold til fordelingsprincippet om beskatning skal de, der høster fordelene ved offentlige tjenester, betale skatten. Ydelsesprincippet hævder, at folk skal beskattes i forhold til de fordele, de modtager fra varer og tjenester, der leveres af regeringen. Dette princip er baseret på følelsen af, at man skal betale for det, man får.

et klart eksempel er vejafgift. Indtægter fra vejafgifter er typisk afsat til vedligeholdelse og opførelse af veje. Således betaler de, der kører på vejene, skatten. Men et spørgsmål forbliver ubesvaret: betaler de, der bruger vejene, skatten omtrent i forhold til det beløb, de bruger dem?

princippet fører også til en økonomisk effektiv løsning på spørgsmålene om, hvor meget regeringen skal give, og hvem der skal betale for det. Anvendelse af ydelsesprincippet har imidlertid flere praktiske vanskeligheder, der gør det umuligt at anvende det for mange offentligt leverede varer og tjenester.

annoncer:

når en vare eller tjenesteydelse leveret af regeringen har de eksklusive og rivaliserende egenskaber ved en privat vare, kan fordele beregnes ret let, og brugerne kan opkræves i overensstemmelse hermed. Eksempler inkluderer vejafgift, vejafgift og transitgebyrer. Når en offentligt leveret tjenesteydelse er ikke-rivaliserende og ikke-eksklusiv (et rent offentligt gode), er ydelsesprincippet kun et teoretisk koncept, fordi fordelene ikke kan måles.

problemer:

faktisk gør nødvendigheden af forskellige skatter generelt fordelbeskatning noget upraktisk for rene offentlige goder. For det første leverer den offentlige sektor adskillige offentlige goder, og omkostningerne ved at få tilstrækkelig information til at tillade opkrævning af passende forskellige skatter kan være meget høje.

desuden nægter de fleste individuelle skatteydere ofte at afsløre deres ‘sande’ præferencer, fordi når først det ‘offentlige’ gode er leveret, kan enkeltpersoner ikke udelukkes fra at nyde fordelene, uanset om de betaler skat eller ej. Denne egenskab ved offentlige goder går under navnet ‘free riders’.

lad os antage, at skatter er baseret på ens rapporterede vurdering af de fordele, man modtager fra det gode. I det væsentlige er beskatning frivillig. Nogle skatteydere kan hævde, at de vil have lidt eller intet af det offentlige gode (som en vej eller en offentlig park eller en bro).

kloge mennesker kan endda hævde, at de er skadet af det offentlige gode. Så de bør modtage tilskud fra regeringen. Når andre mennesker er enige om at købe noget af det offentlige gode, er gratis ryttere i stand til at nyde godt eller service.

hvis de fleste mennesker ønsker at nyde varen eller tjenesten gratis (eller de forsøger at ‘gratis ride’), er det offentlige gode muligvis slet ikke tilgængeligt. Generelt vil den være tilgængelig i mindre end tilstrækkelige mængder. Som et resultat af manglende evne til at fastslå folks sande præferencer for offentlige goder, anvendes benefit-princippet, selvom det er interessant analytisk, sjældent i praksis.

så det er ikke muligt at gennemføre princippet i praksis. De fleste mennesker vil nyde fordelene ved offentlige udgifter, men vil være tilbageholdende med at betale skat. For at overvinde dette problem er der foreslået et alternativt princip, nemlig., evnen til at betale princippet.

dette princip kan nu diskuteres:

princippet om evne til at betale:

hvis regeringens mål er at omfordele indkomst, skal den fastsætte skatter i henhold til princippet om evne til at betale. Det er dog svært at måle evnen. Der er generelt tre mål for evne: indkomst, udgifter og ejendom. Men ingen er fuldt bevis.

1. Indkomst:

indkomst siges at være et bedre mål for evne end rigdom. Men her er der også nogle vanskeligheder. Alt arbejde involverer ikke det samme offer. En mand, der tjener Rs.500 gennem slid og problemer vil ikke være en position til at betale skat, da man tjener det samme beløb uden nogen indsats (fra faderlig ejendom) eller spil eller gennem chance (lotteri).

en med samme indkomstniveau som en anden kan have flere afhængige og mere ansvar og dermed lavere betalingsevne. Desuden adskiller den marginale nytte af penge sig fra mand til mand. Det er højere for en mand med lavere indkomst og omvendt. Så i den ultimative analyse er indkomst ikke en god test af evnen.

2. Udgifter:

ifølge Prof. N. Kaldor, udgifter er det bedst mulige mål for evne. Han foreslog en udgiftsskat, der blev prøvet i Indien i et stykke tid, men trukket tilbage efterfølgende. En fattig mand kan bruge mere, hvis han har flere forsørgere, og hvis han skal passe sine gamle forældre. Så hans udgifter kan være højere end hans kollega, der tilhører samme indkomstgruppe. Men hans udgifter afspejler ikke hans sande betalingsevne.

3. Ejendom:

besiddelse af rigdom eller ejendom er en afspejling af trivsel, men i begrænset omfang. For eksempel, hvis to personer har samme rigdom, er de ikke lige så velhavende. Man kan have nogle produktive rigdom som en bygning, der giver en stabil indkomst. En anden kan have uproduktiv rigdom (dvs.smykker) af samme værdi. Naturligvis vil deres evne til at betale skat variere meget.

to grundlæggende indekser (foranstaltninger) af evnen til at betale, nemlig., indkomst og formue giver en begrundelse for progressive personlige skatter. Hvis skatter pålægges på grundlag af princippet om betalingsevne, betales højere skatter af dem med større betalingsevne målt ved indkomst og/eller formue.

formålsmålene varierer fra skat til skat. For eksempel i indkomstbeskatning er evnenes mål indkomst; i formuebeskatning er det værdien af ejendom (formue).

et praktisk problem opstår, når vi forsøger at oversætte ideen (eller forestillingen) til praksis.

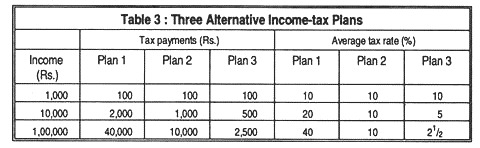

lad os overveje de tre alternative indkomstskatteplaner, der er anført i tabel 3:

under alle tre planer betaler familier med højere indkomster højere indkomstskatter. Så alle disse planer kan siges at være operere på evnen til at betale princippet om beskatning. Alligevel har de forskellige fordelende konsekvenser.

Plan 1 er en progressiv skat: Den gennemsnitlige skattesats er højere for rigere familier. Plan 2 er en proportional skat; hver familie betaler 10% af sin indkomst. Plan 3 er ret regressiv: da skattebetalingerne stiger langsommere end indkomst, er skattesatsen for rigere familier lavere end for fattige familier.

det ser ud til, at princippet om ‘retfærdighed’ under plan 3 overtrædes. Det moderne system med progressiv personlig indkomstskat synes imidlertid at være baseret på begrebet vertikal egenkapital. Alt andet lige ses progressive skatter som’ gode’skatter i en vis etisk forstand, mens regressive skatter ses som-dårlige’. Af disse grunde støtter fortalere for større ligestilling af indkomst progressive indkomstskatter og modsætter sig moms.

progressivitet i beskatning er imidlertid ikke nødvendig for vertikal egenkapital. Et forholdsmæssigt indkomstskattesystem kunne godt opfylde egenkapitalprincippet.

andre principper (Valgfrit):

et par andre principper for beskatning er også blevet foreslået fra tid til anden, såsom følgende:

Omkostningsprincippet:

ifølge dette princip skal den skat, der skal betales af en person, være lig med omkostningerne ved tjenester, som regeringen har afholdt i udførelsen af tjenesten til ham. Så hvis regeringen bruger Rs 50 til at levere en bestemt service til A, skal han betale en skat på Rs 50.

princippet kan anvendes i tilfælde af offentlige tjenester som jernbaner, posttjenester osv. Men anvendelsen af dette princip i beskatning indebærer nogle vanskeligheder. For det første, når regeringen bruger nogle penge til folket som helhed, gør det det på en generel måde.

så omkostningerne ved tjenester, der er afholdt for forskellige personer, kan ikke beregnes separat. For det andet kræver anvendelsen af dette princip, at de fattige betaler skat til højere satser end de rige, da regeringen generelt bruger mere for de fattige end for de rige.

endelig, hvis dette princip anvendes i tilfælde af pensionsindehavere, skal sidstnævnte betale skat mere end pensionsbeløbet for at dække de administrative udgifter til at give en sådan pension, men det ville være absurd.

princippet om mindst samlet offer eller Minimum offer princip:

nogle forfattere fortolket evnen til at betale princippet i form af lige offer og minimum offer. I henhold til dette princip bør skatter udformes således, at de medfører den mindste mulige reelle byrde eller det mindste mulige offer til samfundet.

ifølge Pigou skal beskatningsbyrden fordeles mellem folket på en sådan måde, at samfundets samlede offer for at betale skat skal være mindst, dvs.minimum. Dette kan gøres ved kun at beskatte de rige, da den marginale nytte af penge til dem er lavere end hvad det er for de fattige.

men der kan opstå vanskeligheder med at måle samfundets samlede offer på grund af vanskelighederne med at kende den korrekte marginale nytteværdi af penge, som i sig selv er et subjektivt fænomen (kun uventede gevinster bør beskattes med en høj sats, da de involverer mindst ofre).

konklusion:

i praksis kan en regerings politik næppe udelukkende baseres på nogen af ovenstående principper. Disse principper opstilles kun som retningslinjer for regeringen i udformningen af sin skattepolitik, der er forberedt under hensyntagen til forskellige overvejelser som skatteafkast, egenkapital, sociale og økonomiske virkninger og landets krav.

på forskellige tidspunkter er visse principper for beskatning blevet foreslået på grundlag af Smiths fire grundlæggende kanoner. I henhold til det såkaldte ydelsesprincip skal det beløb, en person skal betale i skat, være relateret til den ydelse, han måtte forvente at modtage til gengæld.

men dette princip er vanskeligt at anvende i virkeligheden, da under dette princip ville lavere indkomstgrupper blive opfordret til at betale mest. Lignende og lige så upraktisk er princippet om omkostninger ved service, hvorefter en persons skattepligt ville være baseret på omkostningerne ved de offentlige tjenester, som han nyder godt af.