pode comprar um Merc topo de gama ou criar uma criança. Isso pode soar insensível, porque criar uma criança é muito mais desafiador, transformacional e gratificante do que comprar um carro. Mas para colher esses retornos emocionais você precisa de um plano financeiro que preveja despesas desde o momento em que seu filho é concebido até que ela esteja por conta própria. É sempre melhor ter um montante global em mente e, em seguida, dividi-lo em metas anuais e mensais de poupança. Isso é o que nós tentamos fornecer aqui

à medida que o seu filho cresce, a natureza e a quantidade que você gasta em suas mudanças dramaticamente. Por exemplo,

cuidados de saúde

os custos são mais elevados até que a criança tenha 4 anos de idade e

educação

os custos aumentam entre os 17 e os 21 anos. Com base na educação, saúde, alimentação, vestuário, entretenimento, transporte, habitação e algumas despesas diversas, você gasta aproximadamente Rs 67.4 lakh (a preços correntes) em seu filho, desde a concepção até a faculdade. Se a taxa de inflação for de 3%, Este valor sobe para Rs 1.05 crore. Se a inflação disparar até 6%, Você acaba gastando RS 1.7 crore. Trata-se de uma quebra aproximada das despesas em termos de idade.

0-4 anos: Rs 6.2 lakh

5-8 anos: Rs 6.9 lakh

9-12 anos: Rs 8.4 lakh

13-16 anos: Rs 10.5 lakh

17-21 anos: Rs 35.4 lakh

Cumulativa rompimento

Educação: 59%

Ele será maior no metrô do que no nível 2 e 3 cidades.

habitação: 10%

se a habitação como a segunda maior despesa te surpreende, tenha em mente que um casal sem filhos poderia viver em uma casa menor.

entretenimento: 9%

entretenimento custa disparar uma vez que a criança entra em adolescentes-presentes de aniversário, gadgets, hobbies, férias com amigos, etc.

Vestuário: 6%

é o próximo grande chefe de gastos seguido por alimentos, transporte e cuidados de saúde em cerca de 5% cada.

hipóteses

o valor exacto de 67.4 lakh por criança é indicativo e não se aplica exatamente a todas as famílias. Com base na sua cidade de residência, padrão de vida e potencial de poupança, uma família específica de poupança de destino pode ser calculado mantendo os seguintes pressupostos:

Habitação:

Uma família de dois podem viver em um único apartamento, mas eles vão precisar de alugar uma casa maior quando júnior chega. Assumimos que depois de uma criança ter quatro anos, uma família teria de alugar pelo menos uma casa de dois quartos, o que acrescentaria 2.000 à despesa mensal.

alimentos:

nos anos iniciais, a despesa é relativamente elevada devido às necessidades alimentares especializadas de um lactente, mas gradualmente se afunda. Os alimentos não constituem uma despesa importante no custo total

Vestuário:

as roupas das crianças são caras, às vezes até mais caras do que as dos adultos. Você precisa comprá-los muitas vezes quando as crianças crescem. Nossas estimativas incluem todas as roupas, incluindo uniformes escolares e sapatos

transporte:

incluímos o custo de transporte para a escola e faculdade, bem como o custo de férias em família. Alguns destes custos diminuem quando a criança começa a utilizar transportes públicos. Algumas famílias podem ter de comprar um segundo veículo

cuidados de saúde:

estão incluídas as despesas pré-natais e de maternidade. Os custos dos cuidados de saúde são mais elevados nos anos iniciais em que uma criança é vacinada. Assumimos que a criança não vai sofrer de uma doença grave e tem um seguro de saúde de 1 lakh.

Educação:

tudo relacionado com a taxa escolar e universitária, livros e artigos de papelaria, coaching privado, viagens escolares e funções. Uniformes e transporte pertencem a outras cabeças. A educação escolar pública é assumida.

entretenimento:

entreter o seu filho leva mais dinheiro do que alimentá-lo ou vesti-lo. Inclui gastos em brinquedos, livros de histórias, quadrinhos, conexão à internet, filmes, gadgets, contas de celular e feriados com os amigos.

diversos:

um membro da família adicional significa despesas de vida extras. Mais consumo de eletricidade, contas de telefone mais gordas, mais sabão, pasta de dentes, óleo de cabelo, desodorizante, etc. Isto inclui também os salários mais elevados para a ajuda às famílias.

aliviar as despesas de educação

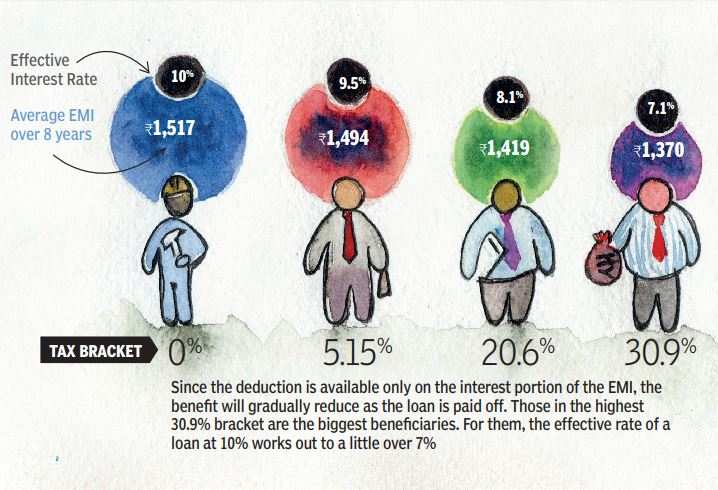

a educação assume a maior parte das despesas de acolhimento de crianças, porque apenas uma pequena percentagem dos pais são capazes de encontrar boas escolas do governo e faculdades para os seus filhos. Para financiar o ensino superior, cujo custo está a aumentar também, os pais podem contrair um empréstimo. Felizmente, os juros pagos sobre um empréstimo à educação podem ser reclamados como uma dedução sem limite superior, embora apenas por oito anos. Como com todos os incentivos fiscais, o máximo benefício vai para os pais, no escalão mais elevado de imposto:

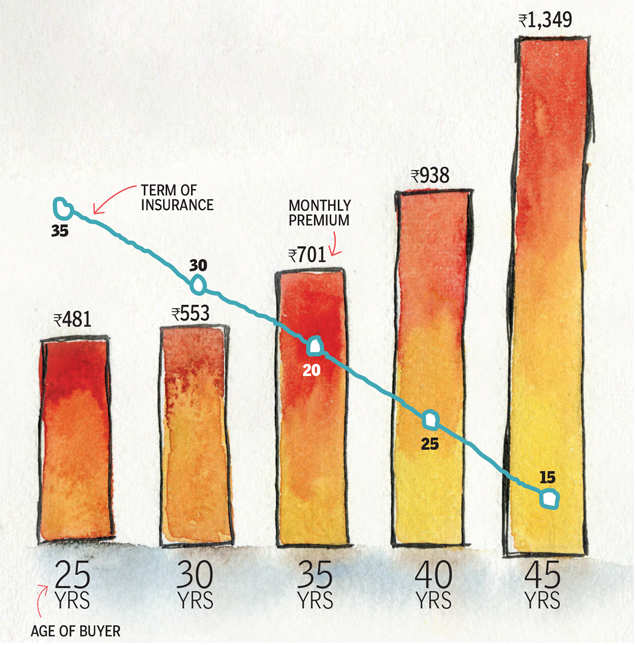

CUBRA-se PARA o FUTURO DO SEU FILHO

todo O planejamento para que a criança possa vir a nada, se algo desagradável acontece para o pai. Portanto, deve – se ter um seguro adequado para cobrir as despesas previstas para o seu filho. Aqui está o quanto custa ter uma cobertura para

Rs 1 crore até a idade de 60 anos.

(Pesquisa: Babar Zaidi & Atul Thakur)