du kan köpa en high-end Merc eller ta upp ett barn. Det kan låta hjärtlöst eftersom att uppfostra ett barn är mycket mer utmanande, transformerande och givande än att köpa en bil. Men för att skörda de känslomässiga avkastningarna behöver du en ekonomisk plan som ger utgifter från det att ditt barn är tänkt tills hon är ensam. Det är alltid bäst att ha ett totalt belopp i åtanke och sedan bryta ner det till årliga och månatliga sparmål. Det är vad vi har försökt att ge här

när ditt barn växer förändras naturen och beloppet du spenderar på henne dramatiskt. Till exempel

sjukvård

kostnaderna är högst tills barnet är 4 år och

utbildning

kostnaderna skjuter upp mellan åldrarna 17 och 21. Baserat på utbildning, sjukvård, mat, kläder, underhållning, transport, bostäder och vissa diverse utgifter spenderar du ungefär Rs 67.4 lakh (till löpande priser) på ditt barn, från befruktning till college. Om inflationstakten är 3 procent går denna siffra upp till Rs 1.05 crore. Om inflationen skjuter upp till 6 procent, slutar du spendera Rs 1.7 crore. Här är en ungefärlig åldersmässig uppdelning av utgifterna.

0-4 år: Rs 6.2 lakh

5-8 år: Rs 6.9 lakh

9-12 år: Rs 8.4 lakh

13-16 år: Rs 10.5 lakh

17-21 år: Rs 35.4 lakh

kumulativ upplösning

utbildning: 59%

det kommer att vara högre i tunnelbanor än i Tier 2 och 3 Städer.

bostäder: 10%

om bostäder som den näst högsta kostnaden överraskar dig, Kom ihåg att ett par utan barn kan bo i ett mindre hus.

underhållning: 9%

underhållningskostnader skjuter upp när barnet går in i tonåren-födelsedagspresenter, prylar, hobbyer, semester med vänner etc.

kläder: 6%

det är nästa stora utgiftschef följt av mat, transport och sjukvård på ungefär 5% vardera.

antaganden

den exakta siffran 67.4 lakh per barn är vägledande och kommer inte att gälla exakt för alla familjer. Baserat på bostadsort, levnadsstandard och besparingspotential kan ett familjespecifikt sparmål beräknas med följande antaganden i åtanke:

bostäder:

en familj på två kan bo i en lägenhet med ett sovrum men de kommer att behöva hyra ett större hus när junior anländer. Vi har antagit att efter att ett barn är fyra, skulle en familj behöva hyra minst ett 2-sovrums hus som skulle lägga till 2000 till månadskostnaden.

livsmedel:

under de första åren är kostnaden relativt hög på grund av ett barns specialiserade dietbehov men det minskar gradvis. Mat utgör inte en stor kostnad i de totala kostnaderna

kläder:

barnkläder är dyra, ibland till och med dyrare än vuxna. Du måste köpa dem ofta när barn växer upp dem. Våra uppskattningar inkluderar alla kläder, inklusive skoluniformer och skor

transport:

vi har inkluderat kostnaden för transport till skolan och högskolan samt kostnaden för familjesemester. En del av dessa kostnader går ner när barnet börjar använda kollektivtrafik. Vissa familjer kan behöva köpa ett andra fordon

sjukvård:

Prenatal och Moderskap kostnader ingår. Sjukvårdskostnaderna är högre under de första åren när ett barn får vaccinationer. Vi har antagit att barnet inte kommer att drabbas av en stor sjukdom och har en sjukförsäkring på 1 lakh.

utbildning:

allt som rör skola och högskola — studieavgift, böcker och brevpapper, privat coaching, skolresor och funktioner. Uniformer och transport tillhör andra huvuden. Offentlig skolutbildning antas.

underhållning:

att underhålla ditt barn tar upp mer pengar än att mata eller klä honom. Inkluderar utgifter för leksaker, berättelseböcker, serier, internetanslutning, filmer, prylar, mobiltelefonräkningar och helgdagar med vänner.

Diverse:

en extra familjemedlem innebär extra levnadskostnader. Mer Elförbrukning, fetare telefonräkningar, mer tvål, tandkräm, hårolja, deodorant etc. Detta inkluderar också de högre lönerna för hushållshjälp.

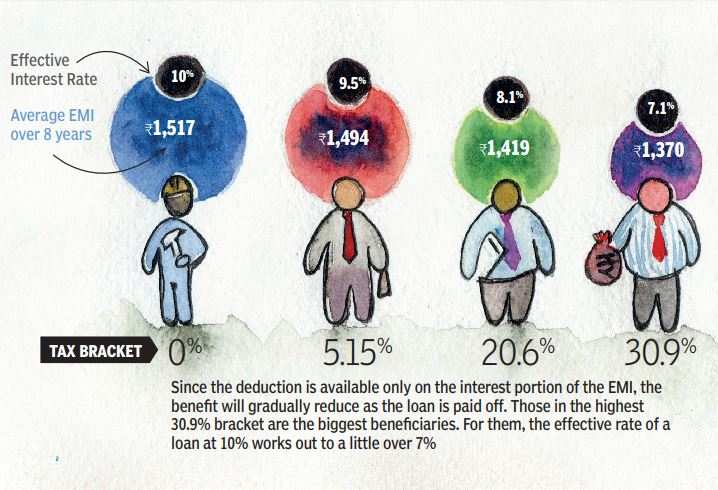

lätta utbildningskostnaderna

utbildning tar upp lejonens andel av barnomsorgskostnaderna eftersom endast en liten och krympande andel av föräldrarna kan hitta bra statliga skolor och högskolor för sina barn. För att finansiera högre utbildning, vars kostnad också eskalerar, kan föräldrar ta ett lån. Tack och lov kan räntan som betalas på ett utbildningslån hävdas som avdrag utan övre gräns, men bara i åtta år. Som med alla skatteincitament går den maximala förmånen till föräldrar i högsta skatteklass:

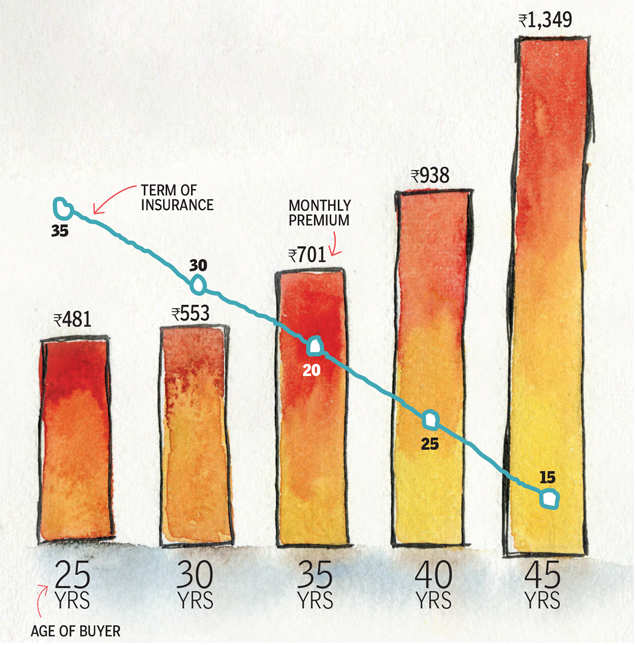

täck dig själv för ditt barns framtid

hela planeringen för barnet kan komma till intet om något obehagligt händer med föräldern. Därför måste man ha tillräcklig försäkring för att täcka de planerade utgifterna för sitt barn. Här är hur mycket det kostar att ta ett skydd för

Rs 1 crore till 60 års ålder.

(forskning: Babar Zaidi &Atul Thakur)