Puedes comprar un Merc de gama alta o criar a un niño. Eso puede sonar desalmado porque criar a un niño es mucho más desafiante, transformador y gratificante que comprar un automóvil. Pero para cosechar esos retornos emocionales, necesita un plan financiero que prevea los gastos desde el momento en que concibe a su hijo hasta que esté solo. Siempre es mejor tener una cantidad total en mente y luego dividirla en objetivos de ahorro anuales y mensuales. Eso es lo que hemos intentado proporcionar aquí

A medida que su hijo crece, la naturaleza y la cantidad que gasta en ella cambia drásticamente. Por ejemplo, los costos de

atención médica

son más altos hasta que el niño cumple 4 años y los costos de

educación

se disparan entre los 17 y los 21 años de edad. En base a la educación, la atención médica, la comida, la ropa, el entretenimiento, el transporte, la vivienda y algunos gastos varios, usted gasta aproximadamente Rs 67.4 lakh (a precios actuales) en su hijo, desde la concepción hasta la universidad. Si la tasa de inflación es del 3%, esta cifra sube a Rs 1,05 millones de rupias. Si la inflación se dispara hasta el 6 por ciento, terminas gastando Rs 1.7 millones de rupias. He aquí un desglose aproximado de los gastos en función de la edad.

0-4 años: Rs 6.2 lakh

5-8 años: Rs 6.9 lakh

9-12 años: Rs 8.4 lakh

13-16 años: Rs 10.5 lakh

17-21 años: Rs 35.4 lakh

Acumulativa ruptura

Educación: 59%

va a ser mayor en los metros que en el nivel 2 y 3 ciudades.

Vivienda: 10%

Si la vivienda como el segundo gasto más alto le sorprende, tenga en cuenta que una pareja sin hijos podría vivir en una casa más pequeña.

Entretenimiento: 9%

Los costos de entretenimiento se disparan una vez que el niño entra en la adolescencia: regalos de cumpleaños, dispositivos, pasatiempos, vacaciones con amigos, etc.

Ropa: 6%

Es la siguiente gran cabeza de gasto, seguida de alimentos, transporte y atención médica, con aproximadamente el 5% cada una.

Supuestos

La cifra precisa de 67.4 lakh por niño es indicativo y no se aplica exactamente a todas las familias. Con base en la ciudad de residencia, el nivel de vida y el potencial de ahorro, se puede calcular un objetivo de ahorro específico para la familia teniendo en cuenta los siguientes supuestos:

Vivienda:

Una familia de dos personas puede vivir en un apartamento de una habitación, pero tendrán que alquilar una casa más grande cuando llegue junior. Hemos asumido que después de que un niño tenga cuatro años, una familia tendría que alquilar al menos una casa de 2 dormitorios que agregaría 2,000 a los gastos mensuales.

Alimentos:

En los primeros años, el gasto es relativamente alto debido a los requisitos de dieta especializada de un bebé, pero se reduce gradualmente. La comida no constituye un gasto importante en los costos totales

Ropa:

La ropa para niños es cara, a veces incluso más cara que la de los adultos. Es necesario comprarlos a menudo a medida que los niños los superan. Nuestras estimaciones incluyen toda la ropa, incluidos los uniformes escolares y los zapatos

Transporte:

Hemos incluido el costo del transporte a la escuela y la universidad, así como el costo de las vacaciones familiares. Algunos de estos costos bajan cuando el niño comienza a usar el transporte público. Algunas familias pueden tener que comprar un segundo vehículo

Atención médica:

Los gastos prenatales y de maternidad están incluidos. Los costos de atención médica son más altos en los primeros años cuando un niño recibe vacunas. Hemos asumido que el niño no sufrirá una enfermedad grave y tendrá un seguro de salud de 1 lakh.

Educación:

Todo lo relacionado con la escuela y la universidad: matrícula, libros y papelería, entrenamiento privado, viajes escolares y funciones. Los uniformes y el transporte pertenecen a otras cabezas. Se supone que la educación en las escuelas públicas.

Entretenimiento:

Entretener a su hijo requiere más dinero que alimentarlo o vestirlo. Incluye gastos en juguetes, libros de cuentos, cómics, conexión a Internet, películas, aparatos, facturas de teléfono celular y vacaciones con amigos.

Varios:

Un miembro adicional de la familia significa gastos de subsistencia adicionales. Más consumo de electricidad, facturas de teléfono más gordas, más jabón, pasta de dientes,aceite para el cabello, desodorante, etc. Esto también incluye los salarios más altos para la ayuda doméstica.

Aligerar los gastos de educación

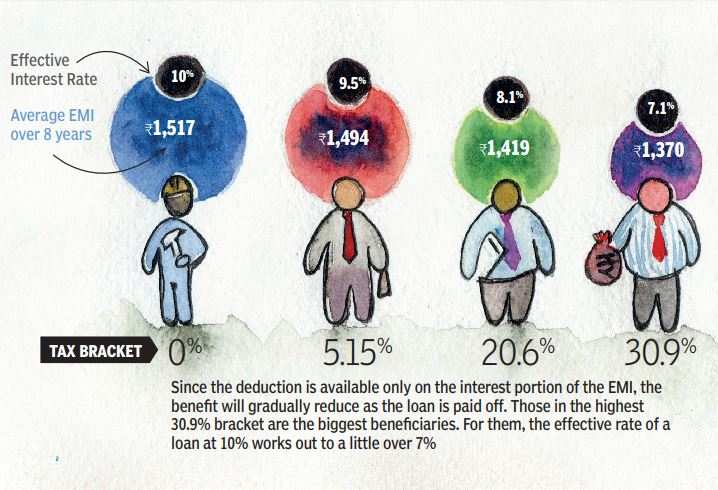

La educación ocupa la mayor parte de los gastos de cuidado de niños porque solo un porcentaje pequeño y cada vez menor de los padres puede encontrar escuelas y colegios de buen gobierno para sus hijos. Para financiar la educación superior, cuyo costo también está aumentando, los padres pueden tomar un préstamo. Afortunadamente, el interés pagado por un préstamo educativo se puede reclamar como una deducción sin límite superior, aunque solo por ocho años. Al igual que con todos los incentivos fiscales, el beneficio máximo se destina a los padres en el tramo impositivo más alto:

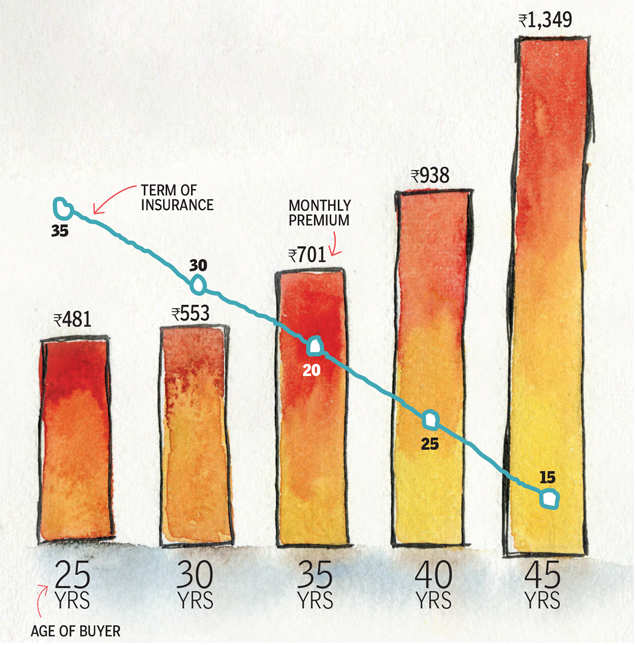

CÚBRASE PARA EL FUTURO DE SU HIJO

Toda la planificación para el niño puede quedar en nada si algo adverso le sucede a los padres. Por lo tanto, uno debe tener un seguro adecuado para cubrir los gastos planificados para su hijo. Aquí le mostramos cuánto cuesta tomar una cobertura por

Rs 1 crore hasta la edad de 60 años.

(Investigación: Babar Zaidi & Atul Thakur)