lehet vásárolni egy high-end Merc vagy felnevelni egy gyermeket. Ez szívtelennek tűnhet, mert a gyermek felnevelése sokkal nagyobb kihívást jelent, átalakító és kifizetődő, mint egy autó vásárlása. De ahhoz, hogy ezeket az érzelmi megtérüléseket kihasználhassa, szüksége van egy pénzügyi tervre, amely a gyermek fogantatásától kezdve a kiadásokig fedezi a költségeket, amíg egyedül van. Mindig a legjobb, ha egy teljes összeget szem előtt tartunk, majd lebontjuk az éves és havi megtakarítási célokra. Ez az, amit megpróbáltunk itt megadni

ahogy a gyermeked nő, a természet és az összeg, amit rá költesz, drámaian megváltozik. Például a

egészségügyi

költségek a legmagasabbak a gyermek 4 éves koráig, és a

oktatási

költségek 17 és 21 éves kor között emelkednek. Az oktatás, az egészségügy, az élelmiszer, a ruházat, a szórakozás, a szállítás, a lakhatás és néhány egyéb kiadás alapján körülbelül 67,4 lakh (folyó áron) költ a gyermekére, a fogantatástól a főiskoláig. Ha az inflációs ráta 3 százalék, ez a szám felmegy Rs 1.05 crore. Ha az infláció eléri a 6 százalékot, akkor végül 1,7 millió Rs-t költ. Itt van a kiadások hozzávetőleges életkor szerinti felbomlása.

0-4 évek: Rs 6.2 lakh

5-8 évek: Rs 6.9 százezer

9-12 évek: Rs 8.4 lakh

13-16 évek: Rs 10.5 lakh

17-21 évek: Rs 35.4 lakh

összesített szakítás

Oktatás: 59%

ez magasabb lesz a metrókban, mint a tier 2 és 3 városokban.

Ház: 10%

ha a második legmagasabb költségű lakhatás meglep, ne feledje, hogy egy gyermek nélküli pár kisebb házban élhet.

szórakozás: 9%

a szórakozási költségek akkor merülnek fel, amikor a gyermek tizenévesekbe lép — Születésnapi ajándékok, Kütyük, hobbik, baráti ünnepek stb.

ruházat: 6%

ez a következő nagy kiadás, amelyet az élelmiszer, a szállítás és az egészségügyi ellátás követ, nagyjából 5% – kal.

feltételezések

a pontos szám 67.Gyermekenként 4 lakh indikatív, és nem vonatkozik pontosan minden családra. A lakóhely szerinti város, az életszínvonal és a megtakarítási potenciál alapján a családspecifikus megtakarítási cél a következő feltételezéseket szem előtt tartva számítható ki:

Ház:

egy kétfős család élhet egy hálószobás lakásban, de nagyobb házat kell bérelniük, amikor junior megérkezik. Feltételeztük, hogy miután a gyermek négy, egy család volna bérelni legalább egy 2 szobás ház, amely hozzá 2000 a havi költség.

Élelmiszer:

a kezdeti években a költség viszonylag magas a csecsemő speciális étrendi igényei miatt, de fokozatosan csökken. Az élelmiszer nem jelent jelentős kiadást az összköltségben

ruházat:

a Gyermekruházat drága, néha még drágább is, mint a felnőtteké. Meg kell vásárolni őket gyakran a gyerekek kinövi őket. Becslésünk tartalmazza az összes ruhát, beleértve az iskolai egyenruhát és cipőt

szállítás:

már tartalmazza a szállítási költség az iskolába és főiskolára, valamint a költségek a családi nyaralás. Ezen költségek egy része csökken, amikor a gyermek elkezdi használni a tömegközlekedést. Egyes családoknak második járművet kell vásárolniuk

Egészségügy:

a prenatális és anyasági költségeket tartalmazza. Az egészségügyi költségek magasabbak az első években, amikor a gyermek oltást kap. Feltételeztük, hogy a gyermek nem szenved súlyos betegségben, és 1 lakh egészségbiztosítással rendelkezik.

Oktatás:

minden, ami az iskolával és a főiskolával kapcsolatos — tandíj, Könyvek és írószerek, magán coaching, iskolai kirándulások és funkciók. Az egyenruhák és a szállítás más fejekhez tartozik. Az állami iskolai oktatás feltételezhető.

Szórakozás:

a gyermek szórakoztatása több pénzt igényel, mint az etetés vagy a ruházat. Tartalmazza kiadások játékok, mesekönyvek, képregények, internet kapcsolat, Filmek, szerkentyű, mobiltelefon számlák és nyaralás a barátokkal.

vegyes:

egy további családtag extra megélhetési költségeket jelent. Több villamosenergia-fogyasztás, kövérebb telefonszámlák, több szappan, fogkrém, hajolaj, dezodor stb. Ez magában foglalja a háztartási segítség magasabb bérét is.

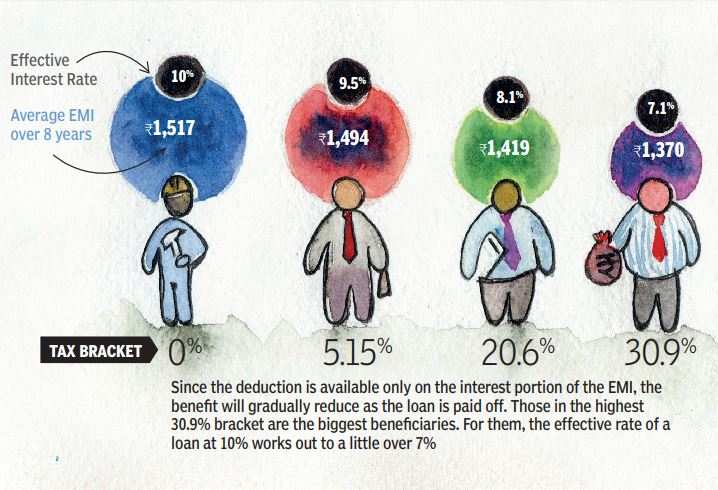

az oktatási kiadások csökkentése

az oktatás a gyermekgondozási kiadások oroszlánrészét veszi fel, mivel a szülőknek csak egy kis és csökkenő százaléka képes jó állami iskolákat és főiskolákat találni gyermekeik számára. A felsőoktatás finanszírozásához, amelynek költsége is növekszik, a szülők kölcsönt vehetnek fel. Szerencsére az oktatási kölcsön után fizetett kamat levonásként igényelhető felső határ nélkül, bár csak nyolc évig. Mint minden adókedvezménynél, a maximális előny a legmagasabb adókategóriába tartozó szülőknek jár:

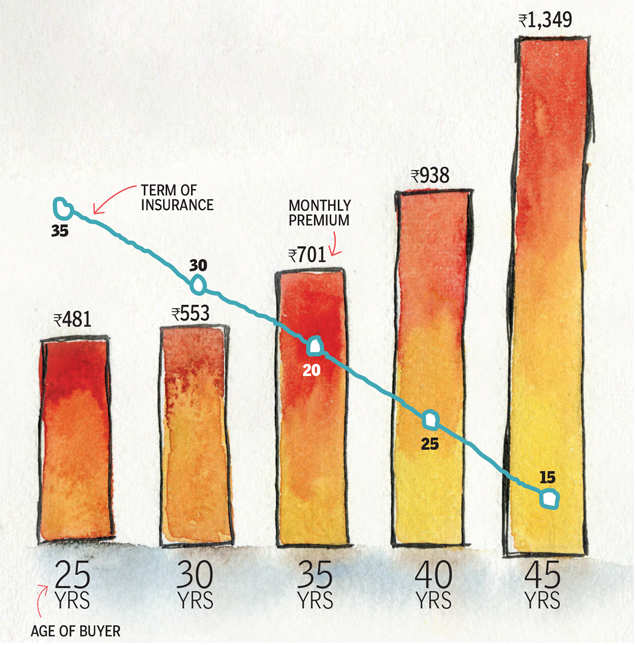

fedezze magát gyermeke jövőjére

a gyermek teljes tervezése semmissé válhat, ha valami kellemetlen történik a szülővel. Ezért megfelelő biztosítással kell rendelkeznie a gyermeke számára tervezett költségek fedezésére. Itt van, hogy mennyibe kerül, hogy egy fedél

Rs 1 crore évig 60.

(kutatás: Babar Zaidi & Atul Thakur)