du kan købe en high-end Merc eller opdrage et barn. Det lyder måske hjerteløst, fordi det at opdrage et barn er langt mere udfordrende, transformerende og givende end at købe en bil. Men for at høste disse følelsesmæssige afkast har du brug for en økonomisk plan, der giver udgifter fra det tidspunkt, dit barn bliver undfanget, indtil hun er alene. Det er altid bedst at have et samlet beløb i tankerne og derefter nedbryde det til årlige og månedlige besparelsesmål. Det er det, vi har forsøgt at give her

som dit barn vokser, ændrer naturen og mængden du bruger på hende dramatisk. For eksempel

sundhedspleje

omkostningerne er højest, indtil barnet er 4 år og

uddannelse

omkostninger skyder op mellem 17 og 21 år. Baseret på uddannelse, sundhedspleje, mad, tøj, underholdning, transport, boliger og nogle diverse udgifter bruger du ca.Rs 67,4 lakh (til løbende priser) på dit barn, fra befrugtning til college. Hvis inflationen er 3 procent, går dette tal op til Rs 1.05 crore. Hvis inflationen skyder op til 6 procent, ender du med at bruge Rs 1.7 crore. Her er en omtrentlig aldersmæssig opdeling af udgifterne.

0-4 år: Rs 6.2 lakh

5-8 år: Rs 6.9 lakh

9-12 år: Rs 8.4 lakh

13-16 år: Rs 10.5 lakh

17-21 år: Rs 35.4 lakh

kumulativ sammenbrud

uddannelse: 59%

det vil være højere i metroer end i tier 2 og 3 byer.

boliger: 10%

hvis boliger som den næsthøjeste udgift overrasker dig, skal du huske på, at et par uden børn kunne bo i et mindre hus.

underholdning: 9%

underholdningsomkostninger skyder op, når barnet kommer ind i teenagere — fødselsdagsgaver, gadgets, hobbyer, ferie med venner osv.

tøj: 6%

det er det næste store udgiftschef efterfulgt af mad, transport og sundhedspleje på ca.5% hver.

antagelser

det præcise tal på 67.4 lakh pr. barn er vejledende og gælder ikke nøjagtigt for alle familier. Baseret på bopæl, levestandard og besparelsespotentiale, et familiespecifikt besparelsesmål kan beregnes under hensyntagen til følgende antagelser:

boliger:

en familie på to kan bo i en lejlighed med et soveværelse, men de bliver nødt til at leje et større hus, når junior ankommer. Vi har antaget, at efter et barn er fire, ville en familie skulle leje mindst et 2-værelses hus, som ville tilføje 2.000 til den månedlige udgift.

mad:

i de første år er udgiften relativt høj på grund af et spædbarns specialiserede kostbehov, men det falder gradvist ned. Fødevarer udgør ikke en større udgift i de samlede omkostninger

tøj:

børnetøj er dyrt, nogle gange endda dyrere end voksne. Du skal købe dem ofte, når børn vokser ud af dem. Vores skøn omfatter alle tøj, herunder skoleuniformer og sko

transport:

vi har inkluderet udgifterne til transport til skole og college samt udgifterne til familieferier. Nogle af disse omkostninger går ned, når barnet begynder at bruge offentlig transport. Nogle familier må muligvis købe et andet køretøj

Healthcare:

prænatal og barsel udgifter er inkluderet. Sundhedsudgifterne er højere i de første år, når et barn får vaccinationer. Vi har antaget, at barnet ikke vil lide af en større sygdom og have en sundhedsforsikring på 1 lakh.

uddannelse:

alt vedrørende skole og college — studieafgift, bøger og papirvarer, privat coaching, skoleture og funktioner. Uniformer og transport hører til andre hoveder. Offentlig skoleuddannelse antages.

underholdning:

at underholde dit barn tager flere penge end at fodre eller klæde ham. Inkluderer udgifter til legetøj, historiebøger, tegneserier, internetforbindelse, film, gadgets, mobiltelefonregninger og helligdage med venner.

diverse:

et ekstra familiemedlem betyder ekstra leveomkostninger. Mere elforbrug, federe telefonregninger, mere sæbe, tandpasta, hårolie, deodorant osv. Dette inkluderer også de højere lønninger til husstandshjælp.

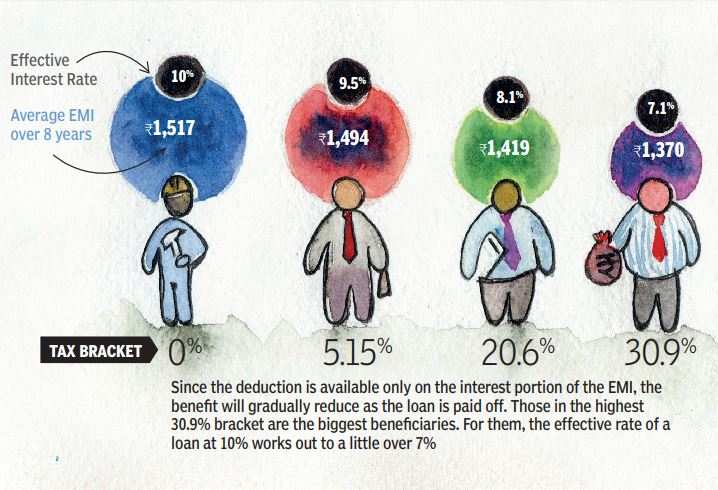

Lightening the education udgifter

uddannelse tager broderparten af børnepasning udgifter, fordi kun en lille og faldende procentdel af forældre er i stand til at finde gode offentlige skoler og gymnasier for deres børn. For at finansiere videregående uddannelse, hvis omkostninger også eskalerer, kan forældre tage et lån. Heldigvis, den rente, der betales på et uddannelseslån, kan kræves som et fradrag uden nogen øvre grænse, dog kun i otte år. Som med alle skatteincitamenter går den maksimale fordel til forældre i den højeste skatteklasse:

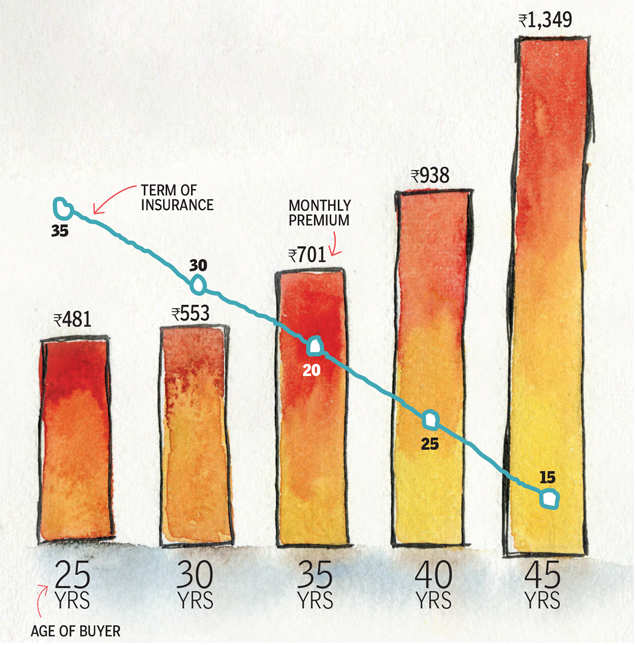

dæk dig selv for dit barns fremtid

hele planlægningen for barnet kan komme til intet, hvis der sker noget uheldigt med forældrene. Derfor skal man have tilstrækkelig forsikring til at dække de planlagte udgifter til ens barn. Her er hvor meget det koster at tage en dækning for

Rs 1 crore indtil 60 år.

(Forskning: Babar fra & Atul Thakur)