2017 a été une année incroyable pour la distribution HVACR en gros. Dix-sept des 50 principaux distributeurs du Centre de distribution ont enregistré des augmentations de ventes à deux chiffres pour l’exercice 2017. Cela surpasse l’enquête de l’année dernière, lorsque 13 des 50 premiers distributeurs ont connu une croissance à deux chiffres au cours de l’exercice 2016.

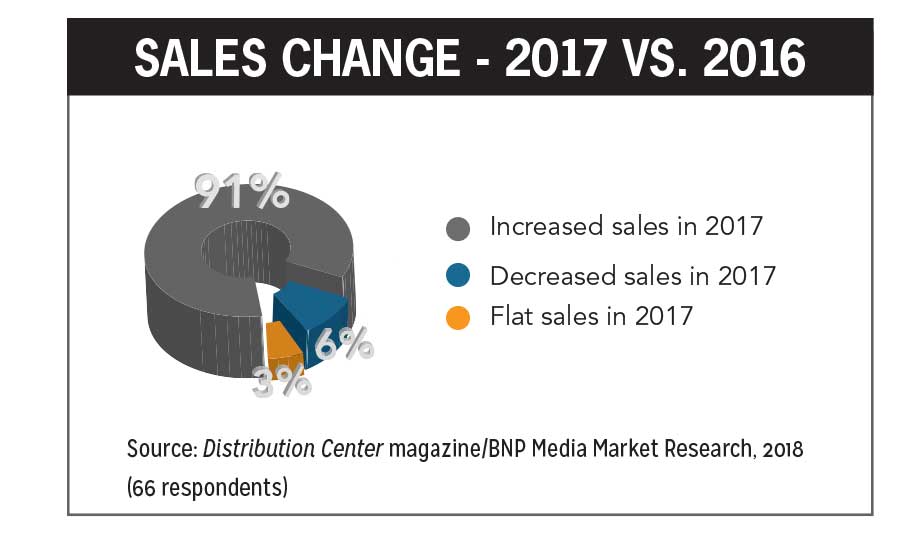

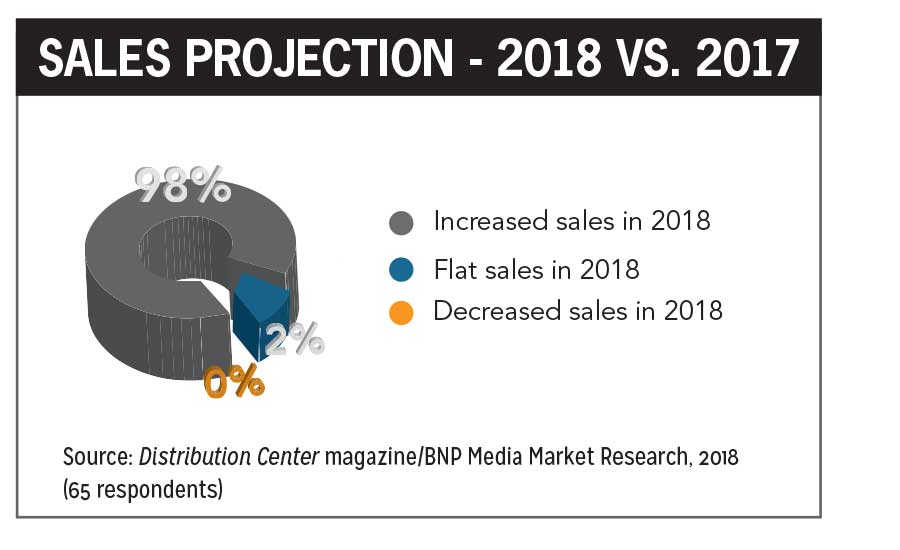

Des 67 entreprises qui ont répondu à l’enquête de cette année, plus les deux pour lesquelles nous avons estimé, 91 % ont enregistré des ventes plus élevées au cours de l’exercice 2017, contre 90 % au cours de l’exercice 2016. L’augmentation moyenne au cours de l’exercice 2017 était de 8,5%. Un pourcentage record de 98 % des distributeurs interrogés prévoient une augmentation des ventes pour l’exercice 2018, soit une moyenne de 8,9 %.

En 2014, l’enquête a révélé que 96% des plus de 80 répondants ont signalé une augmentation des ventes de CVCR pour l’exercice 2013 et que 91% prévoyaient des augmentations pour le prochain exercice. Depuis notre enquête de 2015, lorsque 75 % des répondants ont déclaré des ventes plus élevées pour l’exercice 2014, le pourcentage de distributeurs dont les ventes augmentent d’une année à l’autre a connu une croissance constante.

Les répondants au sondage de cette année ont représenté un total de 17,7 milliards de dollars de ventes de CVCR, ce qui représente une augmentation significative par rapport au total de 16,9 milliards de dollars de l’année dernière.

Parmi les 67 entreprises ayant répondu, 9% avaient des ventes de 500 millions de dollars ou plus, 1% des ventes de 400 millions de dollars à 499,9 millions de dollars, 3% des ventes de 300 millions de dollars à 399 millions de dollars.9 millions de dollars, 9 pour cent des ventes de 200 millions de dollars à 299,9 millions, 33 pour cent des ventes de 100 millions de dollars à $199.9 m, 30 pour cent des ventes de 50 millions de dollars à 99,9 millions$, et de 6% des ventes de 35 millions de dollars à 49,9 millions$.

Les membres de HARDI représentaient 98% de tous les répondants, ce qui démontre davantage l’influence de l’organisation.

» C’est un indicateur fantastique d’une croissance forte et soutenue de notre industrie lorsque nous examinons la performance de l’année écoulée chez ces 50 principaux distributeurs « , a déclaré Talbot Gee, PDG de HARDI. « Nous constatons que de nombreux membres de ce groupe ont connu une croissance à deux chiffres, ce qui indique également une économie solide et un recul de l’empiétement réglementaire. Je suis ravi de voir l’impact que les récentes réductions d’impôts entrées en vigueur cette année auront sur ces pays les plus performants en 2018. »

Artistes vedettes

Sur la liste des 50 premiers, Winsupply, Munch’s Supply, Lohmiller & Co., Century Holdings, Ferguson, Hercules Industries, Conklin Metal Industries, MORSCO, Goodin Co., Distributeurs américains de climatisation, F.W. Webb, AC Pro, Fourniture de tondeuses, Hunton Distribution, S.G. Torrice Co., Hajoca (estimé), et Standard Supply & Distributing Co. (estimation) toutes ont connu des augmentations de ventes à deux chiffres en 2017. Deux entreprises qui se classaient juste en dehors du Top 50 — VP Supply Corp. et Thrifty Supply – ont également enregistré une croissance à deux chiffres.

L’offre de Munch est passée du numéro 21 en 2017 au numéro 12 en 2018. Munch’s a acquis la société O’Connor Co, basée à Lenexa, au Kansas. en décembre 2017, qui était numéro 38 dans la liste des 50 meilleurs de 2017, ainsi O’Connor Co. n’apparaît plus dans la liste.

Parmi les autres entreprises qui ont gravi les échelons cette année, MORSCO est passée de la 27e place en 2017 à la 27e place. 22 en 2018, Hercules Industries du numéro 30 au numéro 24, Goodin Co. du n° 45 au n° 39, Conklin Metal Industries du n° 46 au n° 40 et Lohmiller & Co. du n° 34 au n° 28.

American Metals Supply et Charles D. Jones Co. j’ai juste manqué d’être classé parmi les 50 premiers en 2017. L’approvisionnement américain en métaux s’est classé au 45e rang en 2018, et Charles D. Jones s’est installé au 47e rang.

D’autres distributeurs nouveaux à notre liste incluent Hunton Distribution, débutant au numéro 27; Locke Supply Co. au n° 36; Distributeurs d’Epting au n° 48; et S.G. Torrice Co. au numéro 50.

Deux sociétés figurant dans les 10 premiers graphiques sectoriels n’apparaissaient pas dans le tableau de classement général des 50 premiers. La première offre a été classée n ° 8 sur le Top 10 du tableau de chauffage hydronique, mais en termes de top 50 global, elle s’est classée n ° 55. Compagnie d’approvisionnement Duncan classé n ° 8 sur le Top 10 du classement de la réfrigération, mais en termes de classement général, il a terminé au n ° 57.

Autres changements

En juin 2017, Watsco Inc. annonce que son unité commerciale Carrier Enterprise, une coentreprise entre Watsco et Carrier, a acquis 35% de Russell Sigler Inc. Opérant désormais sous le nom de distributeurs en gros Sigler, l’entreprise s’est classée 5e sur la liste des 50 meilleurs distributeurs de cette année.

« L’organisation Sigler a notre respect, notre admiration et notre engagement à fournir des idées et une assistance pour tirer parti de son succès historique », a déclaré Albert Nahmad, président-directeur général de Watsco, dans un communiqué.

Dans son annonce, Watsco a souligné que cet investissement poursuit sa stratégie de partenariat avec des entreprises bien établies et représente un investissement dans l’Ouest des États-Unis. La société a également déclaré qu’elle avait le droit exclusif d’acheter des participations aux actionnaires actuels qui pourraient choisir de vendre à l’avenir.

À y regarder de plus près

Watsco a présenté des résultats d’exploitation records pour l’exercice qui s’est terminé en décembre. 31, 2017. La société a attribué cela à son investissement continu dans des technologies conçues pour faciliter les affaires et aider les clients à développer leurs activités de manière plus rentable. La numérisation de la place de marché de Watsco via le commerce électronique via des applications et des sites Web compatibles iOS/ Android avec une base de données approfondie d’informations sur les produits a fait des progrès significatifs en 2017. Les entrepreneurs peuvent interagir avec Watsco 24h / 24 et 7j / 7 pour trouver des produits, passer des commandes et obtenir un support technique, ce qui a accru l’adoption par les clients.

De plus, les employés disposent de meilleures données, processus et capacités pour répondre aux besoins de leurs clients.

Watsco a également noté les résultats de vente suivants pour l’année: une augmentation de 3% des ventes, une augmentation de 4% des équipements CVC (67% des ventes), une augmentation de 1% des autres produits CVC (28% des ventes) et des ventes stables de produits de réfrigération commerciale (5% des ventes).

Johnstone Supply a annoncé en mai 2017 avoir atteint 2 milliards de dollars de chiffre d’affaires annuel. Fondée en 1953 et transformée en coopérative détenue par ses membres en 1981, ses membres exploitent actuellement 410 sites qui sont soutenus par six centres de distribution régionaux. Les membres servent des entrepreneurs urbains et ruraux avec des emplacements dans 47 États à travers les États-Unis., Guam et Canada. En plus de l’équipement CVCR, la société fournit des pièces de réparation et de remplacement pour les entrepreneurs résidentiels, commerciaux, de réfrigération et d’entretien des installations et propose des pièces d’ORIGINE pour presque toutes les grandes marques d’équipement. Elle gère également un site Web et une application mobile de pointe et propose des programmes d’efficacité technologiques supplémentaires pour fournir aux entrepreneurs des commodités permettant d’économiser du temps et de l’argent.

Ferguson, No. 3 sur la liste, distribue de l’équipement, des pièces et des fournitures de CVC aux entrepreneurs commerciaux, aux entrepreneurs en CVC, aux entrepreneurs industriels, aux entrepreneurs en plomberie, aux entrepreneurs en travaux sur site et aux entrepreneurs en services publics. La société fournit des produits à de multiples segments du marché, notamment les secteurs résidentiel, commercial, de la construction neuve, des pièces de réparation, de la tôle, de la réfrigération, des pièces de rechange, de l’hydronique et des machines. Ferguson HVAC exploite 131 sites dans 19 États, chaque site étant dédié à la conservation des stocks de produits pertinents pour chaque marché. En plus de la marque Ferguson, la société exerce ses activités à l’échelle nationale sous les noms Ferguson HVAC / Lyon Conklin, Ferguson HVAC / Air Cold, Ferguson Heating & Cooling et Ferguson HVAC/ EastWest Air. Chaque site a des accords de distribution territoriaux désignés par les principaux fabricants.

Hunton Distribution est l’un des plus grands distributeurs résidentiels mondiaux de Trane. Elle fait également partie du groupe Hunton, un conglomérat d’entreprises synergiques qui fournissent des produits et des systèmes CVC écoénergétiques ainsi que des systèmes d’intégration et de contrôle des bâtiments. En juillet 2017, Hunton Distribution a annoncé le développement d’un centre de distribution de 75 000 pieds carrés dans la région de Houston, qui devrait démarrer en octobre. Ce sera le troisième centre résidentiel de la région de Houston pour Hunton Distribution et le cinquième emplacement pour le groupe Hunton.

Locke Supply est un distributeur de produits de plomberie, d’électricité et de CVC appartenant à des employés en pleine croissance situé à Oklahoma City. Elle a été fondée en 1955 par Don J. Locke et Wanda Locke, qui ont ouvert un point de vente de plomberie en gros à Bartlesville, en Oklahoma. Aujourd’hui, la société dispose d’un centre de distribution de 45 acres qui fournit plus de magasins 165 dans cinq États. En 2017, l’Oklahoma nommé Locke fournit l’un des meilleurs lieux de travail de la région. Locke Supply se considère comme l’une des maisons d’approvisionnement les plus progressistes du Sud-Ouest.

Epting Distributors a été fondée en 1964 par Bill Epting en tant que petite entreprise familiale desservant des entrepreneurs en chauffage et climatisation dans la région de Columbia, en Caroline du Sud. Au fil des ans, la société s’est développée pour inclure 13 succursales et 250 concessionnaires CVC en Caroline du Nord, en Caroline du Sud et en Géorgie. Epting offre des équipements CVC résidentiels Tempstar, des produits commerciaux et spécialisés, ainsi que des services de marketing et de formation innovants.

S.G. Torrice a été fondée en 1958 à Wilmington, Massachusetts, par Samuel G. Torrice, qui a créé l’entreprise avec deux employés dans un petit entrepôt.

Le siège social actuel de la société, d’une superficie de 100 000 pieds carrés, comprend un centre de formation, un comptoir de service à la clientèle, un entrepôt bien approvisionné et un atelier de tôlerie.

Stephen Torrice, président, est le fils du fondateur. La société est un distributeur multi-branches à service complet de produits de chauffage et de refroidissement.

Répartition des activités

Les ventes sectorielles pour tous les répondants étaient de 84 % pour le chauffage CVC (air) / refroidissement, de 5% pour le chauffage hydronique, de 5 % pour la réfrigération et de 6 % pour les autres.

Interrogés sur la dotation en personnel, 84% des répondants ont déclaré qu’ils prévoyaient d’augmenter le nombre d’employés dans un proche avenir, tandis que 16% ont déclaré qu’ils avaient l’intention de maintenir le même nombre d’employés.

Le nombre moyen de succursales/d’emplacements pour tous les répondants était de 32 pour ceux qui n’ont qu’un CVC, de 25 pour ceux qui ont un CVC et d’autres catégories et de 15 pour ceux qui ne sont pas des CVC.

Parmi l’ensemble des répondants, 69 % de leurs entreprises sont résidentielles et 31 % sont commerciales, en moyenne.

Perspectives de l’industrie

Dans l’enquête, on a demandé aux répondants quels facteurs ils s’attendaient à avoir le plus d’impact sur la distribution du CVCR en 2018. Leurs réponses allaient de l’économie aux réglementations gouvernementales en passant par les prix et plus encore.

Carlton Harwood, vice-président de la CVC, Ferguson, a déclaré que la disponibilité et les prix des produits, la croissance du commerce électronique et des ventes omnicanales, une augmentation des ventes de flux de réfrigérant sans conduit et variable (VRF) et un intérêt naissant pour les produits de maison connectée devraient avoir le plus grand impact à court terme.

» États-Unis forts l’emploi et les revenus disponibles plus élevés devraient se poursuivre, ce qui entraînera une augmentation des dépenses de consommation, une demande plus forte d’améliorations domiciliaires et une augmentation des mises en chantier de logements « , a-t-il déclaré. « L’industrie de la distribution de CVC sera confrontée au défi de concurrencer directement les fabricants de CVC. Les hausses potentielles des taux d’intérêt peuvent avoir une incidence à la fois sur l’activité de construction et sur l’abordabilité de la maison. La promotion de la durabilité environnementale entraînera une augmentation des remplacements de CVC et, à son tour, favorisera la croissance de l’industrie. »

Lanny Sigler, vice-président de Sigler Wholesale Distributors, estime que l’économie américaine va absolument exploser en 2018.

« Les réductions d’impôt des particuliers aideront les consommateurs — nos clients ultimes – et la réduction d’impôt des sociétés nous aidera à développer nos activités pour répondre à cette demande accrue », a-t-il déclaré. « Je suis heureux que nous observions une attitude plus favorable aux entreprises, du moins dans certains milieux gouvernementaux. »

Robert Cesiro, directeur du marketing chez ABCO HVACR Supply + Solutions, a déclaré que la concurrence accrue est un facteur majeur, car les besoins actuels en HVACR sont disponibles auprès d’un plus grand nombre de fournisseurs.

« Il est impératif de disposer d’un inventaire, d’une capacité de livraison et d’un support technique accrus », a-t-il déclaré. « L’éducation et la formation sont également essentielles pour les clients comme pour les employés avec toutes les avancées technologiques, les contrôles intelligents et l’évolution des réglementations. Les connaissances requises vont au-delà de la vente et de l’entretien des équipements, car elles doivent également inclure une compréhension complète des défis commerciaux auxquels les entreprises de CVCR sont confrontées avec leurs clients. Cela inclurait les solutions à long terme par rapport aux solutions à court terme, les flux de trésorerie, le financement et les opportunités émergentes sur le marché. En tant qu’industrie, nous devons faire plus pour que les jeunes ayant une perception à l’ancienne du CVCR soient plus conscients des carrières et des opportunités qui existent. Nous devons les aider à comprendre que nous parlons maintenant d’électronique, d’informatique et d’entrepreneurs, tout en faisant plus que toute autre industrie pour rendre nos aliments plus sûrs, le monde plus vert et les gens plus à l’aise. »

Tim Brooks, président, Lohmiller & Co., croit que l’obtention et la rétention du travail continueront d’être un défi.

« Le taux de chômage sur notre marché est de 2% », a-t-il déclaré. « Les employés qui veulent travailler sont déjà employés aujourd’hui. Ce n’est pas une industrie plug-and-play. Les distributeurs qui ajoutent de la valeur de manière cohérente auront toujours leur place sur ce marché. Je ne vois pas de drone livrant une unité de four ou de toit achetée en ligne pour qu’un propriétaire ou un propriétaire d’immeuble trouve la main-d’œuvre à installer. »

Mike Muzny, vice-président exécutif de Locke Supply, a déclaré que le potentiel de croissance économique par marché ainsi qu’une augmentation substantielle du coût des marchandises, du moins pour tous les produits métalliques, auront un impact dans un avenir proche. Il prédit également que l’élimination progressive des moteurs à condensateur fractionné permanent (PSC) aura une influence significative sur les pré-achats de gestionnaires d’air et de fours.

James Luce, propriétaire/ PDG, Luce, Schwab & Kase Inc., qui se classe au 56e rang, est optimiste que les récentes réductions d’impôts permettront aux entreprises de continuer à dépenser et à moderniser leurs installations et de mettre plus d’argent dans les poches des consommateurs tout au long de 2018. De plus, les modifications apportées à l’article 179 permettent désormais de passer de 39 ans à un an pour l’amortissement des équipements CVC. Cela aura un impact très positif en encourageant les propriétaires d’immeubles commerciaux à investir dans de nouveaux équipements.

Patrick Newland, directeur marketing, Hercules Industries, est préoccupé par les prix de l’acier et les pénuries de main-d’œuvre.

Jim Fabricatore, vice-président, Dunphey & Assoc (Dasco Supply), No. 59, a également un œil sur les tarifs de l’acier, qui, selon lui, continueront d’augmenter les prix de tout ce que l’entreprise vend; cependant, il est optimiste qu’il y ait suffisamment d’activité commerciale dans les livres pour que 2018 et 2019 battent des records pour l’entreprise.

Steve Bellar, président de Thrifty Supply, No 63, est préoccupé par le manque de capitaux financiers pour soutenir les nouvelles constructions.

Ben Curwin, directeur CVC d’entreprise, VP Supply Corp., No. 65, estime que 2018 favorisera probablement la tendance à accroître l’importance pour les distributeurs d’avoir des outils numériques à la disposition des clients et une force de vente efficace, engagée et intentionnelle.

Les autres facteurs mentionnés par les distributeurs comprennent la menace des grands distributeurs, l’érosion des marges, la construction commerciale, les réductions d’impôt, le climat / la météo, les nouvelles constructions, l’économie, les tarifs de l’acier et de l’aluminium et leur impact sur la demande globale, la baisse des prix et la demande de R-22, la confiance des consommateurs, les ventes sur Internet / commerce électronique, les coentreprises de fabricants unitaires et sans conduits, les modifications fiscales fédérales, le retour des crédits d’impôt géothermiques, l’inflation, le manque d’employés qualifiés, les nouvelles constructions unifamiliales, le VRF sans conduits, les mises en chantier de nouveaux logements et la construction importante d’espaces de bureaux, le plomb temps des usines, inventaire endommagé, évolution des attentes des clients, recrutement et rétention des personnes, rabais sur les services publics, ralentissement économique cyclique, technologies de l’information liées à la collecte / analyse des données et aux processus en ligne, environnement de tarification avec les OEM et la santé globale du consommateur, prix des matières premières, dépenses discrétionnaires des consommateurs et planification de la relève.

| 1 | La société Watsco Inc. | 95% |

| 2 | Johnstone Supply Inc. | 62% |

| 3 | Saint-Tropez | 77% |

| 4 | Distributeurs en gros Sigler | 100% |

| 5 | R.E. Michel Co. SARL | 85% |

| 6 | Winsupply Inc. | 83% |

| 7 | Mingledorff’s Inc. | 95% |

| 8 | Distributeurs américains de Climatisation | 100% |

| 9 | La Société Habegger. | 95% |

| 10 | Approvisionnement de Munch | 96% |

Source: Magazine du Centre de distribution / Étude de marché BNP Media, 2018

| 1 | Johnstone Supply Inc. | 12% |

| 2 | La société Watsco Inc. | 5% |

| 3 | American Refrigeration Supplies Inc. | 50% |

| 4 | Gustave D. La compagnie Larson. | 22% |

| 5 | ABCO HVACR Supply + Solutions | 25% |

| 6 | Sid Harvey | 25% |

| 7 | F. W. Webb Co. | 11% |

| 8 | Compagnie d’approvisionnement Duncan Inc. | 58% |

| 9 | Young Supply Co. | 30% |

| 10 | Saint-Tropez | 1% |

Source: Magazine du Centre de distribution / Étude de marché BNP Media, 2018

Tous les 10 meilleurs distributeurs de notre liste segmentée ne figuraient pas dans le Top 50 global.

| # des ENTREPRISES RÉPONDANTES | |

|---|---|

| 6 | 1% à 40% |

| 11 | 41% à 59% |

| 18 | 60% à 79% |

| 22 | 80% à 89% |

| 8 | 90% à 99% |

| Moyenne globale % | 69% |

Source: Magazine du Centre de distribution / Étude de marché BNP Media, 2018. 65 Entreprises ont répondu.