Il 2017 è stato un anno incredibile per la distribuzione HVACR all’ingrosso. Diciassette dei principali distributori 50 di Distribution Center hanno registrato aumenti delle vendite a due cifre per l’anno fiscale 2017. Questo supera il sondaggio dello scorso anno, quando 13 dei primi 50 distributori hanno goduto di una crescita a due cifre nell’anno fiscale 2016.

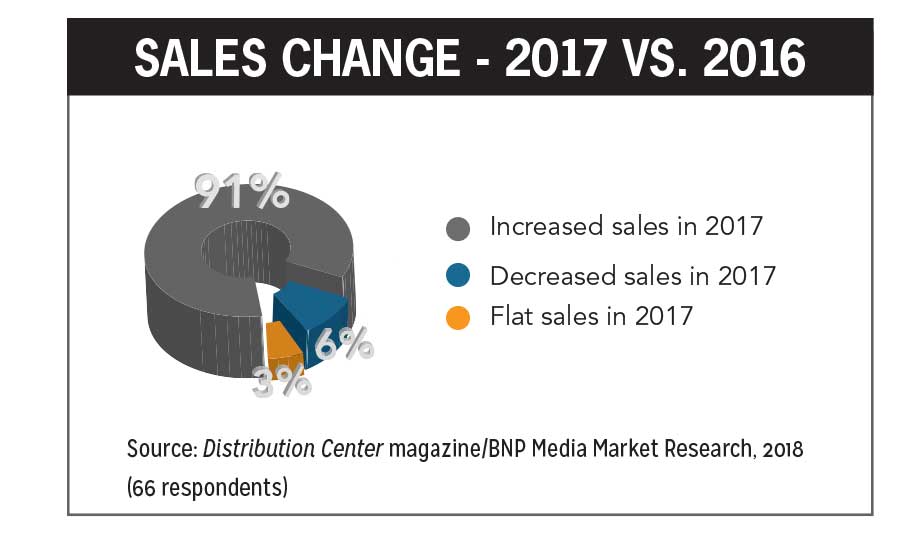

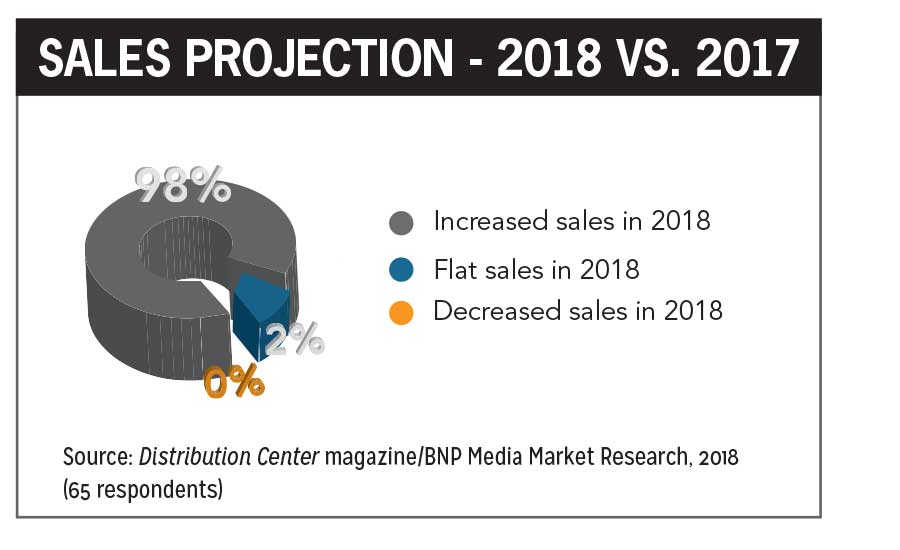

Delle 67 aziende che hanno risposto al sondaggio di quest’anno, più le due per le quali abbiamo stimato, il 91% ha registrato vendite più elevate nell’anno fiscale 2017, rispetto al 90% dell’anno fiscale 2016. L’aumento medio nell’anno fiscale 2017 è stato 8.5 per cento. Un record 98 per cento dei distributori intervistati stanno proiettando un aumento delle vendite per l’anno fiscale 2018, in media 8.9 per cento.

Nel 2014, l’indagine ha rilevato che il 96 per cento degli intervistati 80-plus ha riportato un aumento delle vendite HVACR per l’anno fiscale 2013 e il 91 per cento previsto aumenti per il prossimo anno fiscale. Dal nostro sondaggio 2015, quando il 75% degli intervistati ha dichiarato vendite più elevate per l’anno fiscale 2014, c’è stata una crescita costante della percentuale di distributori con aumenti delle vendite anno su anno.

Gli intervistati del sondaggio di quest’anno hanno rappresentato un totale di sales 17.7 miliardi di vendite HVACR, che è un aumento significativo rispetto al totale dello scorso anno di billion 16.9 miliardi.

Tra le 67 aziende che rispondono, il 9 per cento ha avuto vendite di million 500 milioni o più, l ‘ 1 per cento ha avuto vendite di million 400 milioni a million 499,9 milioni, il 3 per cento ha avuto vendite di sales 300 milioni a $399.9 milioni di euro, il 9 per cento ha registrato un fatturato di $200 milioni a $299.9 milioni di euro, 33 per cento ha registrato un fatturato di $100 milioni a $199.9 milioni di euro, il 30 per cento ha registrato un fatturato di $50 milioni a $99.9 milioni di euro, e il 6 per cento ha registrato un fatturato di 35 milioni di dollari a $49.9 milioni di euro.

I membri HARDI rappresentavano il 98% di tutti gli intervistati, dimostrando ulteriormente l’influenza dell’organizzazione.

“È un indicatore fantastico di una crescita forte e sostenuta nel nostro settore quando guardiamo alle prestazioni dello scorso anno in questi distributori Top 50”, ha dichiarato Talbot Gee, CEO di HARDI. “Vediamo che molti di questo gruppo hanno visto una crescita a due cifre, il che indica anche un’economia forte e un’invasione normativa sfuggente. Sono entusiasta di vedere l’impatto che i recenti tagli fiscali che sono entrati in vigore quest’anno avranno per questi top performer in 2018.”

Star Performers

Nella lista Top 50, Winsupply, Munch’s Supply ,Lohmiller & Co., Century Holdings, Ferguson, Hercules Industries, Conklin Metal Industries, MORSCO, Goodin Co., U. S. Airconditioning Distributori, F. W. Webb, AC Pro, Shearer Supply, Hunton Distribution, S. G. Torrice Co., Hajoca (stimato), e fornitura standard & Distribuzione Co. (stimato) tutti hanno registrato aumenti delle vendite a due cifre nel 2017. Due società che si sono classificate appena fuori dalla Top 50-VP Supply Corp. e Thrifty Supply-hanno anche raggiunto una crescita a due cifre.

La fornitura di Munch è passata dal n.21 nel 2017 al n. 12 nel 2018. Munch ha acquisito Lenexa, con sede in Kansas, O’Connor Co. nel mese di dicembre 2017, che era No. 38 nel 2017 Top 50 lista, così O’Connor Co. non appare più nell’elenco.

Altre aziende che sono salite nei ranghi quest’anno includono MORSCO da No. 27 in 2017 a no. 22 nel 2018, Hercules Industries dal n. 30 al n.24, Goodin Co. dal n. 45 al n.39, Conklin Metal Industries dal n. 46 al n. 40 e Lohmiller & Co. dal n. 34 al n.28.

American Metals Supply e Charles D. Jones Co. appena perso essere classificato tra i primi 50 nel 2017. La fornitura di metalli americani si è classificata al n. 45 nel 2018 e Charles D. Jones si è stabilito al n.47.

Altri distributori nuovi alla nostra lista includono Hunton Distribution, debuttando al n. 27; Locke Supply Co. al n. 36; Distributori Epting al n. 48; e S. G. Torrice Co. al numero 50.

Due società che sono elencate nelle classifiche dei segmenti Top 10 non sono apparse nella classifica generale delle Top 50. Prima fornitura è stato classificato No. 8 sulla Top 10 idronico riscaldamento grafico, ma in termini di top complessivo 50, si è classificato No. 55. Duncan Fornitura Co. classificato No. 8 nella Top 10 Refrigeration chart ma in termini di classifica generale, è finito al No. 57.

Altre modifiche

A giugno 2017, Watsco Inc. ha annunciato la sua Carrier Enterprise business unit, una joint venture tra Watsco e Carrier, aveva acquisito il 35 per cento di proprietà di Russell Sigler Inc. Ora operante come distributori all’ingrosso Sigler, la società ha classificato No. 5 sulla lista Top 50 di quest’anno.

“L’organizzazione Sigler ha il nostro rispetto, ammirazione e impegno per fornire idee e assistenza per costruire il suo successo storico”, ha dichiarato Albert Nahmad, presidente e CEO di Watsco, in una dichiarazione.

Nel suo annuncio, Watsco ha osservato che questo investimento continua la sua strategia di partner con aziende consolidate e rappresenta un investimento negli Stati Uniti occidentali. La società ha anche affermato di avere diritti esclusivi per l’acquisto di interessi di proprietà da parte degli attuali azionisti che potrebbero scegliere di vendere in futuro.

Uno sguardo più da vicino

Watsco ha riportato risultati operativi record per l’anno fiscale che si è concluso dicembre. 31, 2017. La società ha attribuito questo al suo continuo investimento in tecnologie progettate per rendere più facile fare affari e per aiutare i clienti a far crescere le loro attività in modo più redditizio. La digitalizzazione del marketplace di Watsco tramite e-commerce attraverso app e siti web abilitati per iOS / Android con un database approfondito di informazioni sui prodotti ha fatto progressi significativi nel 2017. Gli appaltatori sono in grado di interagire con Watsco 24/7 per trovare prodotti, effettuare ordini e ottenere supporto tecnico, il che ha aumentato l’adozione da parte dei clienti.

Inoltre, i dipendenti sono dotati di dati, processi e capacità migliori per soddisfare le esigenze dei loro clienti.

Watsco ha anche rilevato i seguenti risultati di vendita per l’anno: un aumento del 3 per cento delle vendite, aumento del 4 per cento in apparecchiature HVAC (67 per cento delle vendite), aumento dell ‘ 1 per cento in altri prodotti HVAC (28 per cento delle vendite), e le vendite piatte in prodotti di refrigerazione commerciale (5 per cento delle vendite).

Johnstone Supply ha annunciato a maggio 2017 di aver raggiunto sales 2 miliardi di vendite annuali. Fondata nel 1953 e trasformata in una cooperativa di proprietà dei soci nel 1981, i suoi membri operano attualmente in 410 sedi supportate da sei centri di distribuzione regionali. I membri servono sia appaltatori urbani che rurali con sedi in 47 stati negli Stati Uniti, Guam, e il Canada. Oltre alle apparecchiature HVACR, l’azienda fornisce parti di riparazione e sostituzione per appaltatori residenziali, commerciali, di refrigerazione e di manutenzione degli impianti e trasporta parti OEM per quasi tutte le principali marche di apparecchiature. Mantiene anche un sito Web leader del settore e un’app mobile e offre ulteriori programmi di efficienza basati sulla tecnologia per fornire agli appaltatori comodità di risparmio di tempo e denaro.

Ferguson, No. 3 nell’elenco, distribuisce apparecchiature HVAC, parti e forniture a appaltatori commerciali, appaltatori HVAC, appaltatori industriali, appaltatori idraulici, appaltatori di lavori in cantiere e appaltatori di servizi. L’azienda fornisce prodotti a più segmenti di mercato, tra cui residenziale, commerciale, nuova costruzione, parti di riparazione, lamiera, refrigerazione, parti aftermarket, hydronics e macchinari. Ferguson HVAC gestisce 131 sedi in 19 stati con ogni sede dedicata a mantenere gli inventari dei prodotti rilevanti per ogni singolo mercato. Oltre al marchio Ferguson, l’azienda opera a livello nazionale come Ferguson HVAC / Lyon Conklin, Ferguson HVAC / Air Cold, Ferguson Heating & Cooling e Ferguson HVAC/EastWest Air. Ogni sede ha designato accordi di distribuzione territoriale dai migliori produttori.

Hunton Distribution è uno dei maggiori distributori residenziali globali di Trane. Fa anche parte del Gruppo Hunton, un conglomerato di aziende sinergizzate che forniscono prodotti e sistemi HVAC ad alta efficienza energetica, nonché sistemi di integrazione e controllo degli edifici. Nel luglio 2017, Hunton Distribution ha annunciato lo sviluppo di un centro di distribuzione di 75.000 piedi quadrati nell’area di Houston che dovrebbe essere inaugurato nel mese di ottobre. Questo sarà il terzo centro residenziale nella zona di Houston per la distribuzione Hunton e la quinta posizione per il gruppo Hunton.

Locke Supply è un crescente distributore di proprietà dei dipendenti di prodotti idraulici, elettrici e HVAC situato a Oklahoma City. E ‘ stata fondata nel 1955 da Don J. Locke e Wanda Locke, che ha aperto la presa di approvvigionamento idraulico all’ingrosso a Bartlesville, Oklahoma. Oggi, l’azienda ha un centro di distribuzione di 45 acri che fornisce più di 165 negozi in cinque stati. In 2017, L’Oklahoma di nome Locke fornisce uno dei migliori luoghi di lavoro della zona. Locke Supply si considera una delle case di approvvigionamento più progressiste nel sud-ovest.

Epting Distributors è stata fondata nel 1964 da Bill Epting come una piccola azienda a conduzione familiare che serve gli appaltatori del riscaldamento e dell’aria condizionata nella zona di Columbia, South Carolina. Nel corso degli anni, l’azienda è cresciuta fino a includere 13 filiali e 250 rivenditori HVAC in North Carolina, South Carolina e Georgia. Epting offre apparecchiature HVAC residenziali Tempstar, prodotti commerciali e speciali e servizi di marketing e formazione innovativi.

S. G. Torrice è stata fondata nel 1958 a Wilmington, Massachusetts, da Samuel G. Torrice, che ha iniziato l’azienda con due dipendenti in un piccolo magazzino.

L’attuale sede aziendale di 100.000 piedi quadrati comprende un centro di formazione, un banco di assistenza clienti, un magazzino completamente rifornito e un negozio di lamiere.

Stephen Torrice, presidente, è il figlio del fondatore. L’azienda è un distributore multi-ramo e completo di prodotti per il riscaldamento e il raffreddamento.

Business Breakdown

Segmento di vendita per tutti gli intervistati è stato 84 per cento HVAC riscaldamento (aria)/raffreddamento, 5 per cento idronico riscaldamento, 5 per cento refrigerazione, e 6 per cento altro.

Alla domanda sul personale, l ‘ 84% degli intervistati ha dichiarato di aver pianificato di aumentare il numero di dipendenti nel prossimo futuro, mentre il 16% ha dichiarato di voler mantenere lo stesso numero di dipendenti.

Il numero medio di filiali/sedi per tutti gli intervistati è stato di 32 per quelli che portano solo HVACR, 25 per quelli che portano HVAC e altre categorie e 15 per quelli che non sono HVACR.

Tra tutti gli intervistati, il 69 per cento delle loro imprese sono residenziali e il 31 per cento sono commerciali, in media.

Industry Outlook

Nel sondaggio, agli intervistati è stato chiesto quali fattori si aspettano di avere il maggior impatto sulla distribuzione HVACR nel 2018. Le loro risposte hanno spaziato dall’economia ai regolamenti governativi ai prezzi e altro ancora.

Carlton Harwood, vice presidente di HVAC, Ferguson, ha dichiarato che la disponibilità e i prezzi dei prodotti, la crescita delle vendite di e-commerce e omni-channel, un aumento delle vendite di flusso refrigerante senza condotti e variabile (VRF) e un interesse in erba nei prodotti per la casa connessi dovrebbero avere il maggiore impatto a breve termine.

“Strong U. S. si prevede che l’occupazione e il reddito disponibile più elevato continuino, il che porterà ad un aumento della spesa dei consumatori, una maggiore domanda di miglioramenti domestici e un aumento degli alloggi”, ha affermato. “L’industria della distribuzione HVAC dovrà affrontare la sfida di competere direttamente con i produttori di HVAC. I potenziali aumenti dei tassi di interesse possono avere un impatto sia sull’attività di costruzione che sulla convenienza della casa. La spinta per la sostenibilità ambientale guiderà un aumento delle sostituzioni HVAC e, a sua volta, aiuterà la crescita del settore.”

Lanny Sigler, vice president, Sigler Wholesale Distributors, ritiene che l’economia americana esploderà assolutamente nel 2018.

” I tagli fiscali personali aiuteranno i consumatori-i nostri clienti finali-e il taglio delle imposte sulle società ci aiuterà a far crescere la nostra attività per soddisfare questa maggiore domanda”, ha affermato. “Sono lieto che stiamo vedendo un atteggiamento più business-friendly, almeno in alcuni ambienti governativi.”

Robert Cesiro, Chief Marketing officer, ABCO HVACR Supply + Solutions, ha dichiarato che l’aumento della concorrenza è un fattore importante poiché le esigenze HVACR di oggi sono disponibili da più fornitori.

“È imperativo avere un inventario ampliato, capacità di consegna e supporto tecnico”, ha affermato. “Anche l’istruzione e la formazione sono fondamentali sia per i clienti che per i dipendenti con tutti i progressi tecnologici, i controlli intelligenti e le normative in evoluzione. La conoscenza richiesta va oltre la vendita e la manutenzione delle apparecchiature, in quanto deve includere anche una comprensione completa delle sfide aziendali che le aziende HVACR devono affrontare con i loro clienti. Ciò includerebbe soluzioni a lungo termine rispetto a quelle a breve termine, flusso di cassa, finanziamento e opportunità emergenti sul mercato. Come industria, dobbiamo fare di più per rendere i giovani con percezioni vecchia scuola di HVACR più consapevoli delle carriere e delle opportunità che esistono. Dobbiamo aiutarli a vedere che ora parliamo di elettronica, informatica e imprenditori, mentre facciamo più di qualsiasi altra industria per rendere il nostro cibo più sicuro, il mondo più verde e le persone più a loro agio.”

Tim Brooks, presidente, Lohmiller & Co., crede che raggiungere e trattenere il lavoro continuerà ad essere una sfida.

“Il tasso di disoccupazione nel nostro mercato è del 2 per cento”, ha detto. “I dipendenti che vogliono lavorare sono già impiegati oggi. Questo non è un settore plug-and-play. I distributori che aggiungono valore su base costante avranno sempre un posto in questo mercato. Non vedo un drone che consegna una fornace o un’unità sul tetto che è stata acquistata online per un proprietario di una casa o un proprietario di un edificio per trovare il lavoro da installare.”

Mike Muzny, executive vice president, Locke Supply, ha dichiarato che il potenziale di crescita economica per mercato e un sostanziale aumento del costo delle merci, almeno per tutti i prodotti in metallo, avranno un impatto nel prossimo futuro. Egli prevede inoltre che il phaseout dei motori a condensatore a spacco permanente (PSC) avrà un’influenza significativa sui pre-acquisti di gestori di aria e forni.

James Luce, proprietario / CEO, Luce, Schwab & Kase Inc., che si è classificato n. 56, è ottimista i recenti tagli fiscali consentiranno alle aziende di continuare a spendere e aggiornare le loro strutture e mettere più soldi nelle tasche dei consumatori per tutto il 2018. Inoltre, le modifiche della Sezione 179 consentono ora di ammortizzare le spese per le apparecchiature HVAC da 39 anni a un anno. Ciò avrà un impatto molto positivo incoraggiando i proprietari di edifici commerciali a investire in nuove attrezzature.

Patrick Newland, direttore marketing di Hercules Industries, è preoccupato per i prezzi dell’acciaio e la carenza di manodopera.

Jim Fabricatore, vice president, Dunphey & Assoc (Dasco Supply), No. 59, ha anche il suo occhio sulle tariffe dell’acciaio, che crede continuerà ad aumentare i prezzi su tutto ciò che l’azienda vende; tuttavia, è ottimista che ci sia abbastanza attività commerciale sui libri per fare 2018 e 2019 anni da record per l’azienda.

Steve Bellar, presidente, Thrifty Supply, No. 63, è preoccupato per la mancanza di capitale finanziario per sostenere le nuove costruzioni.

Ben Curwin, corporate HVAC director, VP Supply Corp., No. 65, ritiene che il 2018 probabilmente favorirà la tendenza ad aumentare l’importanza per i distributori di avere strumenti digitali a disposizione dei clienti e una forza vendita efficace, impegnata e intenzionale.

Altri fattori distributori citati sono la minaccia più grandi distributori, erodendo i margini, edilizia commerciale, i tagli fiscali, clima/meteo, nuova costruzione, di economia, di acciaio e di alluminio tariffe e dell’impatto sulla domanda globale, il calo dei prezzi e la domanda di R-22, la fiducia dei consumatori, le vendite su internet/e-commerce, unitaria e ductless produttore joint venture, le imposte federali, modifiche, il ritorno della geotermia crediti di imposta, l’inflazione, la mancanza di lavoratori qualificati, unifamiliare di nuova costruzione, ductless VRF, nuovo inizio di alloggiamento e significativo per la costruzione di uffici, di piombo tempi dalle fabbriche, inventario danneggiato, cambiamento delle aspettative dei clienti, reclutamento e trattenere le persone, sconti di utilità, rallentamento economico ciclico, tecnologie informatiche relative alla raccolta/analisi dei dati e processi online, ambiente dei prezzi con gli OEM e la salute generale del consumatore, prezzi delle materie prime, spesa discrezionale da parte dei consumatori e pianificazione delle successioni.

| 1 | Watsco Inc. | 95% |

| 2 | Benvenuti nel nostro sito | 62% |

| 3 | Ferguson | 77% |

| 4 | Sigler Distributori All’Ingrosso | 100% |

| 5 | R. E. Michel Co. LLC | 85% |

| 6 | Winsupply Inc. | 83% |

| 7 | La nostra azienda | 95% |

| 8 | NOI di aria Condizionata Distributori | 100% |

| 9 | Il Habegger Corp. | 95% |

| 10 | Munch Alimentazione | 96% |

Fonte: Il Centro di distribuzione rivista/BNP Media di Ricerche di Mercato, 2018

| 1 | Johnstone Supply Inc. | 12% |

| 2 | La nostra azienda | 5% |

| 3 | American Refrigeration Supplies Inc. | 50% |

| 4 | Gustave A. Larson Co. | 22% |

| 5 | ABCO HVACR di Alimentazione a + Soluzioni | 25% |

| 6 | Sid Harvey | 25% |

| 7 | F. W. Webb Co. | 11% |

| 8 | Duncan Fornitura Co. Inc. | 58% |

| 9 | Giovane fornitura Co. | 30% |

| 10 | Ferguson | 1% |

Fonte: Distribution Center magazine / BNP Media Market Research, 2018

Non tutti i primi 10 distributori nella nostra lista segmentata erano nella Top 50 complessiva.

| # delle AZIENDE di RISPOSTA | |

|---|---|

| 6 | 1% per 40% |

| 11 | 41% per 59% |

| 18 | 60% per 79% |

| 22 | 80% per 89% |

| 8 | 90% per 99% |

| media Generale % | 69% |

Fonte: Distribution Center magazine / BNP Media Market Research, 2018. 65 Aziende hanno risposto.