2017 fue un año increíble para la distribución mayorista de HVACR. Diecisiete de los 50 Principales Distribuidores del Centro de Distribución informaron aumentos de ventas de dos dígitos para el año fiscal 2017. Eso supera la encuesta del año pasado, cuando 13 de los 50 principales distribuidores disfrutaron de un crecimiento de dos dígitos en el año fiscal 2016.

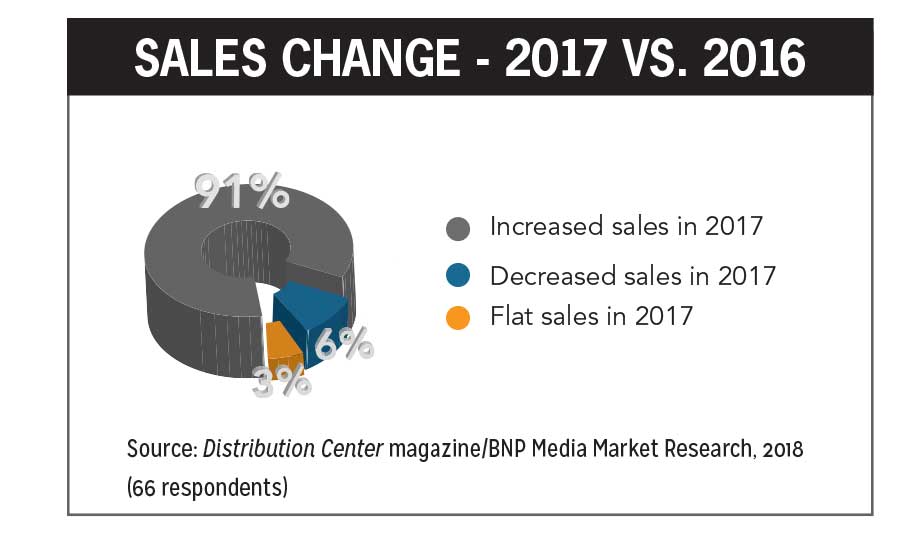

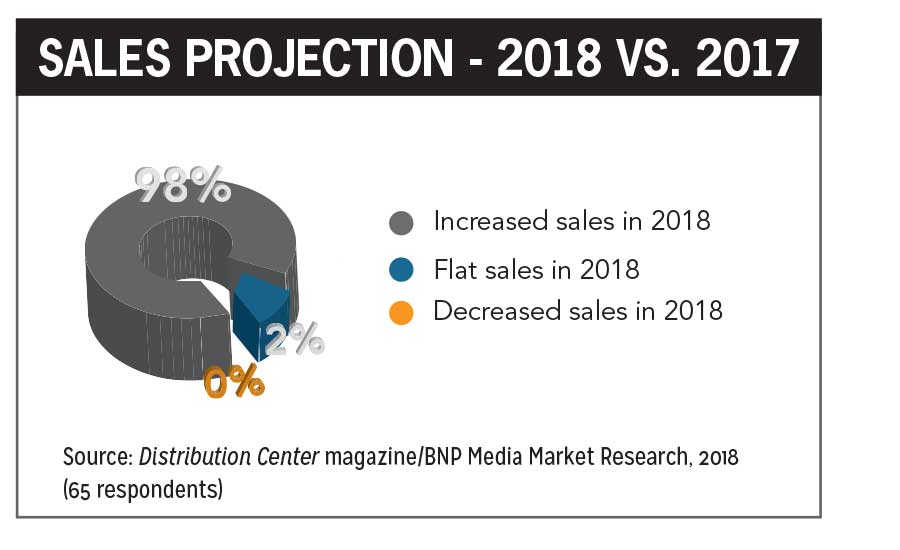

De las 67 empresas que respondieron a la encuesta de este año, más las dos para las que estimamos, el 91 por ciento tuvo ventas más altas en el año fiscal 2017, un aumento de nuevo desde el 90 por ciento en el año fiscal 2016. El aumento promedio en el año fiscal 2017 fue del 8,5 por ciento. Un récord del 98 por ciento de los distribuidores encuestados está proyectando un aumento de ventas para el año fiscal 2018, con un promedio del 8,9 por ciento.

En 2014, la encuesta encontró que el 96 por ciento de los más de 80 encuestados informaron un aumento en las ventas de HVACR para el año fiscal 2013 y un aumento proyectado del 91 por ciento para el próximo año fiscal. Desde nuestra encuesta de 2015, cuando el 75 por ciento de los encuestados declararon ventas más altas para el año fiscal 2014, ha habido un crecimiento constante en el porcentaje de distribuidores con aumentos de ventas año tras año.

Los encuestados de este año representaron un total de sales 17,7 mil millones en ventas de HVACR, lo que representa un aumento significativo con respecto al total de 1 16,9 mil millones del año pasado.

Entre las 67 empresas que respondieron, el 9 por ciento tuvo ventas de 5 500 millones o más, el 1 por ciento tuvo ventas de 4 400 millones a 4 499,9 millones, el 3 por ciento tuvo ventas de 3 300 millones a.399.9 millones de dólares, un 9 por ciento tuvo ventas de $200 millones a us $299.9 millones, el 33 por ciento tuvo ventas de $100 millones a $199.9 millones de dólares, 30 por ciento tuvo ventas de $50 millones a $99.9 millones, y el 6 por ciento tuvo ventas de $35 millones a us $49,9 millones.

Los miembros de HARDI representaron el 98 por ciento de todos los encuestados, lo que demuestra aún más la influencia de la organización.

«Es un indicador fantástico de crecimiento fuerte y sostenido en nuestra industria cuando observamos el rendimiento del año pasado en estos 50 Principales Distribuidores», dijo Talbot Gee, CEO de HARDI. «Vemos que muchos de este grupo experimentaron un crecimiento de dos dígitos, lo que también apunta a una economía fuerte y a un retroceso en la invasión regulatoria. Estoy emocionado de ver el impacto que los recientes recortes de impuestos que entraron en vigor este año tendrán para estos de mejor desempeño en 2018.»

Artistas estrella

En la lista de los 50 Mejores, Winsupply, Munch’s Supply, Lohmiller & Co., Century Holdings, Ferguson, Hercules Industries, Conklin Metal Industries, MORSCO, Goodin Co., Distribuidores de Aire Acondicionado de EE. UU., F. W. Webb, AC Pro, Shearer Supply, Hunton Distribution, S. G. Torrice Co., Hajoca (estimado), y Standard Supply & Distributing Co. (estimado) todas las ventas experimentaron aumentos de dos dígitos en 2017. Dos compañías que se ubicaron justo fuera de los 50 primeros puestos, VP Supply Corp. y Thrifty Supply, también lograron un crecimiento de dos dígitos.

El suministro de Munch saltó del número 21 en 2017 al número 12 en 2018. Munch adquirió O’Connor Co, con sede en Lenexa, Kansas. en diciembre de 2017, que fue el número 38 en la lista de los 50 mejores de 2017, por lo tanto, O’Connor Co. ya no aparece en la lista.

Otras empresas que subieron en las filas este año incluyen a MORSCO de la N ° 27 en 2017 a la N°. 22 en 2018, Hercules Industries del número 30 al número 24, Goodin Co. desde Nº 45 Nº 39, Conklin las Industrias de los Metales desde Nº 46, n 40, y Lohmiller & Co. del número 34 al número 28.

American Metals Supply y Charles D. Jones Co. acabo de perderme la clasificación entre los 50 mejores en 2017. American Metals Supply ocupó el puesto número 45 en 2018, y Charles D. Jones se instaló en el puesto número 47.

Otros distribuidores nuevos en nuestra lista incluyen Hunton Distribution, que debutó en el número 27; Locke Supply Co. en el número 36; Distribuidores Epting en el número 48; y S. G. Torrice Co. en el número 50.

Dos empresas que figuran en los gráficos de los 10 segmentos principales no aparecieron en el gráfico de clasificación general de los 50 principales. First Supply ocupó el puesto N ° 8 en el Top 10 de la tabla de calentamiento Hidrónico, pero en términos del top 50 general, ocupó el puesto n ° 55. Duncan Supply Co. ocupó el puesto número 8 en el Top 10 de la tabla de refrigeración, pero en términos de la clasificación general, terminó en el puesto número 57.

Otros cambios

En junio De 2017, Watsco Inc. anunció que su unidad de negocios Carrier Enterprise, una empresa conjunta entre Watsco y Carrier, había adquirido el 35 por ciento de la propiedad de Russell Sigler Inc. Ahora operando como Distribuidores Mayoristas de Sigler, la compañía ocupó el puesto número 5 en la lista de los 50 Mejores de este año.

» La organización Sigler tiene nuestro respeto, admiración y compromiso de proporcionar ideas y asistencia para aprovechar su éxito histórico», dijo Albert Nahmad, presidente y CEO de Watsco, en un comunicado.

En su anuncio, Watsco señaló que esta inversión continúa su estrategia de asociarse con empresas bien establecidas y representa una inversión en el oeste de los Estados Unidos. La compañía también dijo que tiene derechos exclusivos para comprar intereses de propiedad de los accionistas actuales que pueden elegir vender en el futuro.

Una mirada más cercana

Watsco reportó resultados operativos récord para el año fiscal que terminó en diciembre. 31, 2017. La compañía atribuyó esto a su continua inversión en tecnologías diseñadas para facilitar el negocio y ayudar a los clientes a hacer crecer sus negocios de manera más rentable. La digitalización del mercado de Watsco a través del comercio electrónico a través de aplicaciones y sitios web habilitados para iOS/Android con una base de datos detallada de información de productos avanzó significativamente en 2017. Los contratistas pueden interactuar con Watsco las 24 horas del día, los 7 días de la semana, para encontrar productos, realizar pedidos y obtener asistencia técnica, lo que ha aumentado la adopción por parte de los clientes.

Además, los empleados cuentan con mejores datos, procesos y capacidades para satisfacer las necesidades de sus clientes.

Watsco también señaló los siguientes resultados de ventas para el año: un aumento del 3 por ciento en las ventas, un aumento del 4 por ciento en los equipos de HVAC (67 por ciento de las ventas), un aumento del 1 por ciento en otros productos de HVAC (28 por ciento de las ventas) y ventas planas en productos de refrigeración comercial (5 por ciento de las ventas).

Johnstone Supply anunció en mayo de 2017 que había alcanzado los sales 2 mil millones en ventas anuales. Fundada en 1953 y convertida en cooperativa de propiedad de sus miembros en 1981, sus miembros operan actualmente 410 ubicaciones que cuentan con el apoyo de seis centros de distribución regionales. Los miembros prestan servicios a contratistas urbanos y rurales con ubicaciones en 47 estados de los Estados Unidos., Guam y Canadá. Además de los equipos de HVACR, la compañía suministra piezas de reparación y reemplazo para contratistas de mantenimiento de instalaciones residenciales, comerciales, de refrigeración y de instalaciones, y transporta piezas OEM para casi todas las marcas de equipos principales. También mantiene un sitio web y una aplicación móvil líderes en la industria y ofrece programas de eficiencia basados en tecnología adicionales para proporcionar a los contratistas comodidades que ahorran tiempo y dinero.

Ferguson, No. 3 en la lista, distribuye equipos, piezas y suministros de HVAC a contratistas comerciales, contratistas de HVAC, contratistas industriales, contratistas de plomería, contratistas de trabajo en el sitio y contratistas de servicios públicos. La compañía proporciona productos a múltiples segmentos de mercado, incluidos residenciales, comerciales, de nueva construcción, piezas de reparación, chapa metálica, refrigeración, piezas de recambio, hidrónica y maquinaria. Ferguson HVAC opera 131 ubicaciones en 19 estados con cada ubicación dedicada a mantener inventarios de productos relevantes para cada mercado individual. Además de la marca Ferguson, la compañía hace negocios en todo el país como Ferguson HVAC/Lyon Conklin, Ferguson HVAC/Aire Frío, Ferguson Heating & Cooling y Ferguson HVAC/Aire Este-Oeste. Cada ubicación ha designado acuerdos de distribución territorial de los principales fabricantes.

Hunton Distribution es uno de los distribuidores residenciales globales más grandes de Trane. También forma parte del Grupo Hunton, un conglomerado de empresas sinérgicas que ofrecen productos y sistemas de climatización de bajo consumo energético, así como sistemas de integración y control de edificios. En julio de 2017, Hunton Distribution anunció el desarrollo de un centro de distribución de 75,000 pies cuadrados en el área de Houston que está programado para comenzar en octubre. Este será el tercer centro residencial en el área de Houston para la Distribución Hunton y la quinta ubicación para el Grupo Hunton.

Locke Supply es un distribuidor en crecimiento de productos de plomería, electricidad y HVAC, propiedad de empleados, ubicado en Oklahoma City. Fue fundada en 1955 por Don J. Locke y Wanda Locke, quienes abrieron el punto de venta al por mayor de suministros de plomería en Bartlesville, Oklahoma. Hoy en día, la compañía tiene un centro de distribución de 45 acres que abastece a más de 165 tiendas en cinco estados. En 2017, The Oklahoman nombró a Locke Supply uno de los mejores lugares de trabajo de la zona. Locke Supply se considera una de las casas de suministro más progresistas del suroeste.

Epting Distributors fue fundada en 1964 por Bill Epting como una pequeña empresa familiar que presta servicios a contratistas de calefacción y aire acondicionado en el área de Columbia, Carolina del Sur. A lo largo de los años, la compañía ha crecido hasta incluir 13 sucursales y 250 distribuidores de HVAC en Carolina del Norte, Carolina del Sur y Georgia. Epting ofrece equipos de HVAC residenciales Tempstar, productos comerciales y especializados, y servicios innovadores de marketing y capacitación.

S. G. Torrice fue fundada en 1958 en Wilmington, Massachusetts, por Samuel G. Torrice, quien comenzó la empresa con dos empleados en un pequeño almacén.

La actual sede corporativa de 100,000 pies cuadrados de la compañía incluye un centro de capacitación, un mostrador de servicio al cliente, un almacén completamente surtido y una tienda de chapa metálica.

Stephen Torrice, presidente, es el hijo del fundador. La compañía es un distribuidor de servicio completo de múltiples sucursales de productos de calefacción y refrigeración.

Desglose del negocio

Las ventas del segmento para todos los encuestados fueron del 84 por ciento de calefacción (aire)/refrigeración, del 5 por ciento de calefacción hidrónica, del 5 por ciento de refrigeración y del 6 por ciento de otros.

Cuando se le preguntó sobre la dotación de personal, el 84 por ciento de los encuestados dijo que planeaba aumentar el número de empleados en un futuro cercano, mientras que el 16 por ciento dijo que tenía la intención de mantener el mismo número de empleados.

El número promedio de sucursales/ubicaciones para todos los encuestados fue de 32 para aquellos que solo llevan HVACR, 25 para aquellos que llevan HVAC y otras categorías, y 15 para aquellos que no son HVACR.

Entre todos los encuestados, el 69 por ciento de sus negocios son residenciales y el 31 por ciento son comerciales, en promedio.

Perspectivas de la industria

En la encuesta, se preguntó a los encuestados qué factores esperan tener el mayor impacto en la distribución de HVACR en 2018. Sus respuestas iban desde la economía hasta las regulaciones gubernamentales, los precios y más.

Carlton Harwood, vicepresidente de HVAC, Ferguson, dijo que se espera que la disponibilidad y los precios de los productos, el crecimiento en el comercio electrónico y las ventas omnicanal, un aumento en las ventas de flujo de refrigerante variable y sin conductos (VRF) y un interés incipiente en los productos para el hogar conectado tengan el mayor impacto a corto plazo.

» Strong U. S. se espera que el empleo y los ingresos disponibles más altos continúen, lo que conducirá a un aumento del gasto de los consumidores, una mayor demanda de mejoras en el hogar y un aumento de los inicios de viviendas», dijo. «La industria de distribución de HVAC se enfrentará al desafío de competir directamente con los fabricantes de HVAC. Los aumentos potenciales en las tasas de interés pueden afectar tanto la actividad de construcción como la asequibilidad de la vivienda. El impulso por la sostenibilidad ambiental impulsará el aumento de los reemplazos de HVAC y, a su vez, ayudará al crecimiento de la industria.»

Lanny Sigler, vicepresidenta de Distribuidores Mayoristas de Sigler, cree que la economía estadounidense va a explotar absolutamente en 2018.

«Los recortes de impuestos personales ayudarán a los consumidores, nuestros clientes finales, y el recorte de impuestos corporativos nos ayudará a hacer crecer nuestro negocio para satisfacer esta creciente demanda», dijo. «Me complace que estemos viendo una actitud más favorable a los negocios, al menos en algunos círculos gubernamentales.»

Robert Cesiro, director de marketing de ABCO HVACR Supply + Solutions, dijo que el aumento de la competencia es un factor importante, ya que las necesidades actuales de HVACR están disponibles en más proveedores.

«Es imprescindible ampliar el inventario, la capacidad de entrega y el soporte técnico», dijo. «La educación y la capacitación también son fundamentales tanto para los clientes como para los empleados, con todos los avances en tecnología, controles inteligentes y regulaciones cambiantes. El conocimiento requerido va más allá de la venta y el servicio de equipos, ya que también debe incluir una comprensión completa de los desafíos comerciales que las empresas de HVACR enfrentan con sus clientes. Esto incluiría soluciones a largo plazo versus a corto plazo, flujo de efectivo, financiamiento y oportunidades emergentes en el mercado. Como industria, debemos hacer más para que las personas más jóvenes con percepciones de la vieja escuela de HVACR sean más conscientes de las carreras y oportunidades que existen. Tenemos que ayudarles a ver que ahora nos dedicamos a la electrónica, las ciencias de la computación y los empresarios, a la vez que hacemos más que cualquier otra industria para hacer que nuestros alimentos sean más seguros, el mundo más ecológico y que las personas se sientan más cómodas.»

Tim Brooks, presidente de Lohmiller & Co., cree que lograr y retener mano de obra seguirá siendo un desafío.

«La tasa de desempleo en nuestro mercado es del 2 por ciento», dijo. «Los empleados que quieren trabajar ya están empleados hoy. Esta no es una industria de plug-and-play. Los distribuidores que agregan valor de manera consistente siempre tendrán un lugar en este mercado. No veo a un dron entregando un horno o una unidad de techo que se compró en línea para que un propietario de vivienda o un propietario de edificio encontrara la mano de obra para instalar.»

Mike Muzny, vicepresidente ejecutivo de Locke Supply, dijo que el potencial de crecimiento económico por mercado, así como un aumento sustancial en el costo de los bienes, al menos para todos los productos metálicos, tendrán un impacto en el futuro cercano. También predice que la eliminación gradual de los motores de condensador dividido permanente (PSC) tendrá una influencia significativa en las compras previas de manipuladores de aire y hornos.

James Luce, propietario / CEO, Luce, Schwab & Kase Inc., que ocupó el puesto número 56, se muestra optimista de que los recientes recortes de impuestos permitirán a las empresas continuar gastando y mejorando sus instalaciones y poner más dinero en los bolsillos de los consumidores a lo largo de 2018. Además, los cambios en la Sección 179 ahora permiten que los gastos de depreciación de los equipos de HVAC pasen de 39 a un año. Esto tendrá un impacto muy positivo al alentar a los propietarios de edificios comerciales a invertir en nuevos equipos.

Patrick Newland, director de marketing de Hercules Industries, está preocupado por los precios del acero y la escasez de mano de obra.

Jim Fabricatore, vicepresidente de Dunphey & Assoc (Dasco Supply), No.59, también tiene el ojo puesto en las tarifas del acero, que cree que continuarán aumentando los precios de todo lo que vende la compañía; sin embargo, es optimista de que hay suficiente actividad comercial en los libros para que 2018 y 2019 sean años récord para la compañía.

Steve Bellar, presidente de Thrifty Supply, No. 63, está preocupado por la falta de capital financiero para apoyar la nueva construcción.

Ben Curwin, director corporativo de HVAC, VP Supply Corp., No. 65, cree que 2018 probablemente aumentará la tendencia de aumentar la importancia de que los distribuidores tengan herramientas digitales disponibles para los clientes y una fuerza de ventas efectiva, comprometida e intencional.

Otros factores mencionados por los distribuidores incluyen la amenaza de distribuidores más grandes, márgenes erosionados, construcción comercial, recortes de impuestos, clima / clima, construcción nueva, economía, tarifas de acero y aluminio e impacto en la demanda general, precios y demanda decrecientes de R-22, confianza del consumidor, ventas por Internet/comercio electrónico, empresas conjuntas de fabricantes unitarias y sin conductos, cambios en los impuestos federales, devolución de los créditos fiscales geotérmicos, inflación, falta de empleados calificados, nueva construcción unifamiliar, VRF sin conductos, inicio de nuevas viviendas y construcción significativa de espacio de oficinas, plomo tiempos de fábricas, inventario dañado, expectativas cambiantes de los clientes, contratación y retención de personal, reembolsos de servicios públicos, desaceleración económica cíclica, tecnologías de la información relacionadas con la recopilación/análisis de datos y los procesos en línea, entorno de precios con fabricantes de equipos originales y la salud general del consumidor, precios de materias primas, gastos discrecionales de los consumidores y planificación de la sucesión.

| 1 | Watsco Inc. | 95% |

| 2 | Johnstone Supply Inc. | 62% |

| 3 | Ferguson | 77% |

| 4 | Sigler Distribuidores Mayoristas | 100% |

| 5 | R. E. Michel Co. LLC | 85% |

| 6 | Winsupply Inc. | 83% |

| 7 | Mingledorff’s Inc. | 95% |

| 8 | NOS Climatización Distribuidores | 100% |

| 9 | El Habegger Corp | 95% |

| 10 | Munch de Suministro | 96% |

Fuente: Centro de Distribución revista / BNP Media Market Research, 2018

| 1 | Johnstone Supply Inc. | 12% |

| 2 | Watsco Inc. | 5% |

| 3 | American Refrigeration Supplies Inc. | 50% |

| 4 | Gustave A. Larson Co. | 22% |

| 5 | ABCO HVACR Suministro + Soluciones | 25% |

| 6 | Sid de Harvey | 25% |

| 7 | F. W. Webb Co. | 11% |

| 8 | Duncan Supply Co. Inc. | 58% |

| 9 | Young Supply Co. | 30% |

| 10 | Ferguson | 1% |

Fuente: Centro de Distribución revista / BNP Media Market Research, 2018

No todos los 10 Principales Distribuidores de nuestra lista segmentada estaban en el Top 50 general.

| # de EMPRESAS que respondieron | |

|---|---|

| 6 | 1% a 40% |

| 11 | 41% a 59% |

| 18 | 60% a 79% |

| 22 | 80% a 89% |

| 8 | 90% a 99% |

| promedio General % | 69% |

Fuente: Revista del Centro de Distribución / Estudio de Mercado de Medios de BNP, 2018. Respondieron 65 empresas.