2017 war ein unglaubliches Jahr für den Großhandel HVACR Distribution. Siebzehn der Top-50-Distributoren des Distributionszentrums verzeichneten für das Geschäftsjahr 2017 zweistellige Umsatzsteigerungen. Das übertrifft die letztjährige Umfrage, als 13 der Top-50-Distributoren im Geschäftsjahr 2016 ein zweistelliges Wachstum verzeichneten.

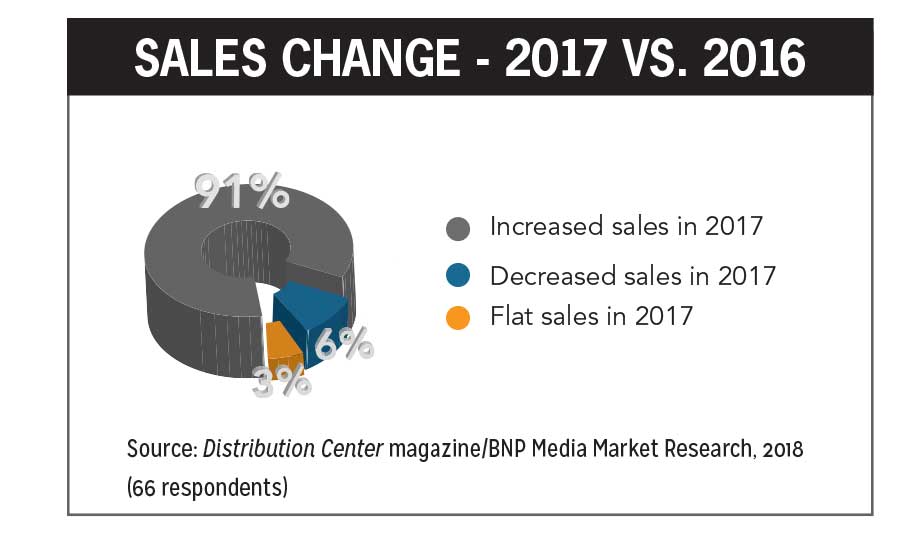

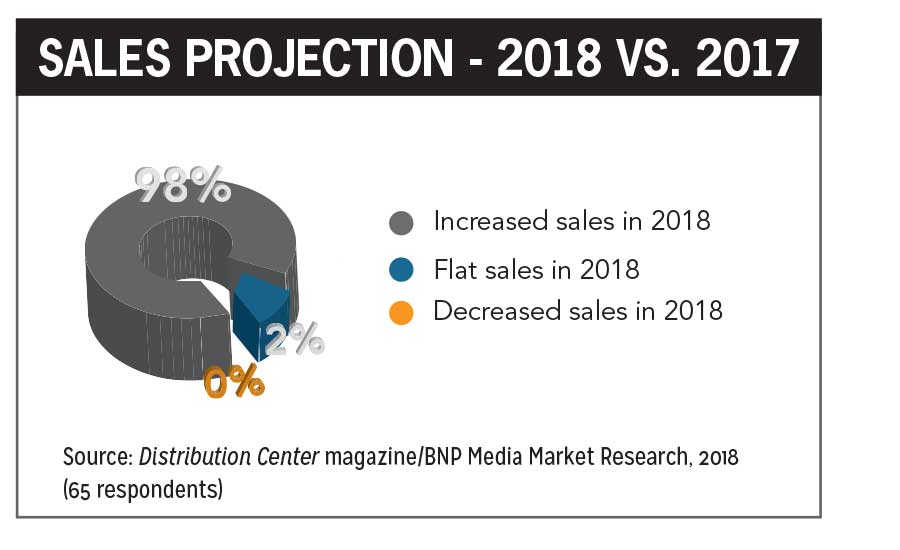

Von den 67 Unternehmen, die an der diesjährigen Umfrage teilgenommen haben, plus den beiden, für die wir geschätzt haben, hatten 91 Prozent im Geschäftsjahr 2017 einen höheren Umsatz als 90 Prozent im Geschäftsjahr 2016. Der durchschnittliche Anstieg im Geschäftsjahr 2017 betrug 8,5 Prozent. Für das Geschäftsjahr 2018 rechnen 98 Prozent der befragten Distributoren mit einem Umsatzanstieg von durchschnittlich 8,9 Prozent.

Im Jahr 2014 ergab die Umfrage, dass 96 Prozent der über 80-jährigen Befragten einen Anstieg des HVAC-Umsatzes für das Geschäftsjahr 2013 und 91 Prozent prognostizierte Steigerungen für das nächste Geschäftsjahr berichteten. Seit unserer Umfrage von 2015, als 75 Prozent der Befragten höhere Umsätze für das Geschäftsjahr 2014 angaben, ist der Prozentsatz der Händler mit Umsatzsteigerungen im Jahresvergleich stetig gestiegen.

Die diesjährigen Umfrageteilnehmer verzeichneten einen Umsatz von insgesamt 17,7 Milliarden US-Dollar, was einem deutlichen Anstieg gegenüber dem Vorjahr von 16,9 Milliarden US-Dollar entspricht.

Von den 67 Unternehmen, die antworteten, hatten 9 Prozent einen Umsatz von 500 Millionen US-Dollar oder mehr, 1 Prozent einen Umsatz von 400 Millionen US-Dollar bis 499,9 Millionen US-Dollar und 3 Prozent einen Umsatz von 300 Millionen US-Dollar bis 399 US-Dollar.9 millionen, 9 Prozent hatten einen Umsatz von $ 200 Millionen bis $ 299,9 Millionen, 33 Prozent hatten einen Umsatz von $ 100 Millionen bis $ 199,9 Millionen, 30 Prozent hatten einen Umsatz von $ 50 Millionen bis $ 99,9 Millionen und 6 Prozent hatten einen Umsatz von $ 35 Millionen bis $ 49,9 Millionen.

HARDI-Mitglieder machten 98 Prozent aller Befragten aus, was den Einfluss der Organisation weiter belegt.

“ Es ist ein fantastischer Indikator für ein starkes, nachhaltiges Wachstum in unserer Branche, wenn wir uns die Leistung des vergangenen Jahres bei diesen Top-50-Distributoren ansehen „, sagte Talbot Gee, CEO von HARDI. „Wir sehen, dass viele aus dieser Gruppe ein zweistelliges Wachstum verzeichneten, was auch auf eine starke Wirtschaft und rückläufige regulatorische Eingriffe hindeutet. Ich bin gespannt, welche Auswirkungen die jüngsten Steuersenkungen, die in diesem Jahr in Kraft getreten sind, auf diese Leistungsträger im Jahr 2018 haben werden.“

Star Performer

Auf der Top 50 Liste, Winsupply, Munch’s Supply, Lohmiller & Co., Century Holdings, Ferguson, Hercules Industries, Conklin Metal Industries, MORSCO, Goodin Co., US-Klimaanlagenverteiler, F.W. Webb, AC Pro, Schererversorgung, Hunton Distribution, S.G. Torrice Co., Hajoca (geschätzt) und Standard Supply & Distributing Co. (geschätzt) Alle verzeichneten 2017 zweistellige Umsatzsteigerungen. Zwei Unternehmen, die knapp außerhalb der Top 50 rangierten — VP Supply Corp. und Thrifty Supply — erzielten ebenfalls ein zweistelliges Wachstum.

Munchs Angebot stieg von Platz 21 im Jahr 2017 auf Platz 12 im Jahr 2018. Munch’s erwarb die in Lenexa, Kansas, ansässige O’Connor Co. im Dezember 2017, das war No. 38 in der 2017 Top 50 Liste, so O’Connor Co. erscheint nicht mehr in der Liste.

Weitere Unternehmen, die sich in diesem Jahr in den Rängen nach oben bewegten, sind MORSCO von Platz 27 im Jahr 2017 auf Platz Vier. 22 im Jahre 2018 Herkules-Industrien von No. 30 zu No. 24, Goodin Co. von Nr. 45 bis Nr. 39, Conklin Metal Industries von Nr. 46 bis Nr. 40 und Lohmiller & Co. von Nr. 34 bis Nr. 28.

American Metals Supply und Charles D. Jones Co. ich habe es knapp verpasst, 2017 unter die Top 50 zu kommen. American Metals Supply belegte 2018 Platz 45 und Charles D. Jones belegte Platz 47.

Weitere Distributoren, die neu in unserer Liste sind, sind Hunton Distribution, debütiert bei No. 27; Locke Supply Co. 36; Epting Distributors bei No. 48; und S.G. Torrice Co. bei Nr. 50.

Zwei Unternehmen, die in den Top 10-Segmentcharts gelistet sind, erschienen nicht in der Gesamtrangliste der Top 50. First Supply wurde auf Platz 8 der Top 10 Hydronic Heating Chart eingestuft, aber in Bezug auf die gesamten Top 50 belegte es Platz 55. Duncan Supply Co. auf Platz 8 der Top-100-Charts, aber in Bezug auf die Gesamtwertung belegte es Platz 57.

Weitere Änderungen

Im Juni 2017 hat Watsco Inc. gab bekannt, dass seine Carrier Enterprise Business Unit, ein Joint Venture zwischen Watsco und Carrier, 35 Prozent der Anteile an Russell Sigler Inc. erworben hat. Jetzt als Sigler-Großhändler tätig, belegte das Unternehmen Platz 5 der diesjährigen Top 50-Liste.

„Die Sigler-Organisation hat unseren Respekt, unsere Bewunderung und unser Engagement, Ideen und Unterstützung bereitzustellen, um auf ihrem historischen Erfolg aufzubauen“, sagte Albert Nahmad, Chairman und CEO von Watsco, in einer Erklärung.

In seiner Ankündigung stellte Watsco fest, dass diese Investition seine Strategie zur Partnerschaft mit etablierten Unternehmen fortsetzt und eine Investition in den westlichen USA darstellt. Das Unternehmen sagte auch, dass es exklusive Rechte hat, Eigentumsanteile von derzeitigen Aktionären zu kaufen, die sich in Zukunft für den Verkauf entscheiden könnten.

Ein genauerer Blick

Watsco meldete Rekordergebnisse für das Geschäftsjahr, das im Dezember endete. 31, 2017. Das Unternehmen führte dies auf seine kontinuierlichen Investitionen in Technologien zurück, die die Geschäftstätigkeit erleichtern und Kunden dabei helfen sollen, ihr Geschäft profitabler auszubauen. Die Digitalisierung des Watsco-Marktplatzes via E-Commerce über iOS/Android-fähige Apps und Websites mit einer tiefgreifenden Datenbank von Produktinformationen hat 2017 deutliche Fortschritte gemacht. Auftragnehmer können mit Watsco 24/7 interagieren, um Produkte zu finden, Bestellungen aufzugeben und technischen Support zu erhalten, was die Kundenakzeptanz erhöht hat.

Außerdem erhalten Mitarbeiter bessere Daten, Prozesse und Fähigkeiten, um die Bedürfnisse ihrer Kunden zu erfüllen.

Watsco verzeichnete auch die folgenden Verkaufsergebnisse für das Jahr: ein Umsatzanstieg von 3 Prozent, ein Anstieg von 4 Prozent bei HLK-Geräten (67 Prozent des Umsatzes), ein Anstieg von 1 Prozent bei anderen HLK-Produkten (28 Prozent des Umsatzes) und ein Umsatzanstieg bei gewerblichen Kälteprodukten (5 Prozent des Umsatzes).

Johnstone Supply gab im Mai 2017 bekannt, einen Jahresumsatz von 2 Milliarden US-Dollar erzielt zu haben. 1953 gegründet und 1981 in eine Genossenschaft umgewandelt, betreiben die Mitglieder heute 410 Standorte, die von sechs regionalen Distributionszentren unterstützt werden. Die Mitglieder bedienen sowohl städtische als auch ländliche Auftragnehmer mit Standorten in 47 Bundesstaaten in den USA., Guam und Kanada. Neben HLK-Anlagen liefert das Unternehmen Reparatur- und Ersatzteile für Wohn-, Gewerbe-, Kälte- und Anlagenwartungsunternehmen und führt OEM-Teile für fast alle wichtigen Gerätemarken. Es unterhält auch eine branchenführende Website und mobile App und bietet zusätzliche technologiebasierte Effizienzprogramme, um Auftragnehmern zeit- und geldsparende Annehmlichkeiten zu bieten.

Ferguson, Nr. 3 auf der Liste, vertreibt HLK-Geräte, Teile und Zubehör an gewerbliche Auftragnehmer, HLK-Auftragnehmer, industrielle Auftragnehmer, Sanitärunternehmer, Bauunternehmer und Versorgungsunternehmen. Das Unternehmen bietet Produkte für mehrere Marktsegmente an, darunter Wohn-, Gewerbe-, Neubau-, Reparatur-, Blech-, Kälte-, Aftermarket-Teile, Hydronik und Maschinen. Ferguson HVAC betreibt 131 Standorte in 19 Bundesstaaten, wobei jeder Standort darauf ausgerichtet ist, die Produktbestände für jeden einzelnen Markt relevant zu halten. Neben der Marke Ferguson ist das Unternehmen landesweit als Ferguson HVAC / Lyon Conklin, Ferguson HVAC / Air Cold, Ferguson Heating & Cooling und Ferguson HVAC / EastWest Air tätig. Jeder Standort verfügt über territoriale Vertriebsvereinbarungen von Top-Herstellern.

Hunton Distribution ist einer der weltweit größten Vertriebspartner von Trane für Privathaushalte. Es ist auch Teil der Hunton Group, einem Konglomerat von Synergieunternehmen, die energieeffiziente HLK-Produkte und -Systeme sowie Gebäudeintegrations- und Steuerungssysteme liefern. Im Juli 2017 gab Hunton Distribution die Entwicklung eines 75.000 Quadratmeter großen Distributionszentrums in der Region Houston bekannt, das im Oktober den ersten Spatenstich setzen soll. Dies wird das dritte Wohnzentrum in der Gegend von Houston für Hunton Distribution und der fünfte Standort für die Hunton Group sein.

Locke Supply ist ein wachsender Distributor von Sanitär-, Elektro- und HLK-Produkten in Oklahoma City. Es wurde 1955 von Don J. Locke und Wanda Locke gegründet, die in Bartlesville, Oklahoma, die Großhandelsstelle für Sanitärversorgung eröffneten. Heute verfügt das Unternehmen über ein 45 Hektar großes Distributionszentrum, das mehr als 165 Geschäfte in fünf Bundesstaaten beliefert. Im Jahr 2017 nannte der Oklahoman Locke Supply einen der besten Arbeitsplätze in der Region. Locke Supply versteht sich als eines der fortschrittlichsten Versorgungshäuser im Südwesten.

Epting Distributors wurde 1964 von Bill Epting als kleines Familienunternehmen gegründet, das Heizungs- und Klimaanlagenbauer in der Region Columbia, South Carolina, bedient. Im Laufe der Jahre ist das Unternehmen auf 13 Niederlassungen und 250 HLK-Händler in North Carolina, South Carolina und Georgia angewachsen. Epting bietet Tempstar-HLK-Geräte für Privathaushalte, Handels- und Spezialprodukte sowie innovative Marketing- und Schulungsdienstleistungen.

S.G. Torrice wurde 1958 in Wilmington, Massachusetts, von Samuel G. Torrice gegründet, der das Unternehmen mit zwei Mitarbeitern in einem kleinen Lagerhaus gründete.

Die derzeitige 100.000 Quadratmeter große Unternehmenszentrale des Unternehmens umfasst ein Schulungszentrum, eine Kundendiensttheke, ein voll ausgestattetes Lager und eine Blechwerkstatt.

Stephen Torrice, Präsident, ist der Sohn des Gründers. Das Unternehmen ist ein branchenübergreifender Full-Service-Distributor von Heiz- und Kühlprodukten.

Geschäftsaufschlüsselung

Der Segmentumsatz aller Befragten betrug 84 Prozent HLK-Heizung (Luft) / Kühlung, 5 Prozent hydronische Heizung, 5 Prozent Kühlung und 6 Prozent Sonstiges.

Auf die Frage nach der Personalausstattung gaben 84 Prozent der Befragten an, in naher Zukunft die Anzahl der Mitarbeiter erhöhen zu wollen, während 16 Prozent beabsichtigen, die gleiche Anzahl von Mitarbeitern beizubehalten.

Die durchschnittliche Anzahl der Niederlassungen / Standorte für alle Befragten betrug 32 für diejenigen, die nur HLK-Anlagen führen, 25 für diejenigen, die HLK und andere Kategorien führen, und 15 für diejenigen, die Nicht-HLK-Anlagen sind.

Unter allen Befragten sind durchschnittlich 69 Prozent ihrer Geschäfte privat und 31 Prozent gewerblich.

Branchenausblick

In der Umfrage wurden die Befragten gefragt, welche Faktoren ihrer Meinung nach den größten Einfluss auf die HVAC-Verteilung im Jahr 2018 haben werden. Ihre Antworten reichten von der Wirtschaft über staatliche Vorschriften bis hin zu Preisen und mehr.

Carlton Harwood, Vice President of HVAC, Ferguson, sagte, Produktverfügbarkeit und Preisgestaltung, Wachstum im E-Commerce und Omni-Channel-Vertrieb, eine Zunahme der Ductless und Variable Refrigerant Flow (VRF) Umsatz und ein aufkeimendes Interesse an Connected Home Produkte werden voraussichtlich die größten kurzfristigen Auswirkungen haben.

„Starke U.S. es wird erwartet, dass sich die Beschäftigung und die höheren verfügbaren Einkommen fortsetzen werden, was zu erhöhten Konsumausgaben, einer stärkeren Nachfrage nach Heimverbesserungen und vermehrten Wohnungsstarts führen wird „, sagte er. „Die HLK-Vertriebsbranche wird vor der Herausforderung stehen, direkt mit den HLK-Herstellern zu konkurrieren. Mögliche Zinserhöhungen können sich sowohl auf die Bautätigkeit als auch auf die Erschwinglichkeit von Eigenheimen auswirken. Der Drang nach ökologischer Nachhaltigkeit wird zu einem verstärkten Austausch von HLK-Anlagen führen und wiederum das Wachstum der Branche unterstützen.“

Lanny Sigler, Vice President, Sigler Wholesale Distributors, glaubt, dass die amerikanische Wirtschaft 2018 absolut explodieren wird.

„Die Steuersenkungen für Privatpersonen werden den Verbrauchern — unseren Endkunden — helfen, und die Senkung der Unternehmenssteuern wird uns helfen, unser Geschäft auszubauen, um diese erhöhte Nachfrage zu befriedigen“, sagte er. „Ich freue mich, dass wir zumindest in einigen Regierungskreisen eine wirtschaftsfreundlichere Haltung beobachten.“

Robert Cesiro, Chief Marketing Officer, ABCO HVACR Supply + Solutions, sagte, dass der zunehmende Wettbewerb ein wichtiger Faktor ist, da die heutigen HVACR-Anforderungen von mehr Lieferanten angeboten werden.

„Es ist unerlässlich, den Lagerbestand, die Lieferfähigkeit und den technischen Support zu erweitern“, sagte er. „Die Aus- und Weiterbildung ist sowohl für Kunden als auch für Mitarbeiter von entscheidender Bedeutung, da sich die Technologie, die intelligenten Steuerungen und die sich ändernden Vorschriften weiterentwickelt haben. Das erforderliche Wissen geht über den Verkauf und die Wartung von Geräten hinaus, da es auch ein umfassendes Verständnis der geschäftlichen Herausforderungen beinhalten muss, denen sich HLKR-Unternehmen gegenüber ihren Kunden gegenübersehen. Dies würde langfristige versus kurzfristige Lösungen, Cashflow, Finanzierung und sich abzeichnende Chancen auf dem Markt umfassen. Als Branche müssen wir mehr tun, um jüngere Menschen mit der Wahrnehmung von HLKR der alten Schule für die bestehenden Karrieren und Möglichkeiten zu sensibilisieren. Wir müssen ihnen helfen zu sehen, dass es uns jetzt um Elektronik, Informatik und Unternehmer handelt, während wir mehr als jede andere Branche tun, um unsere Lebensmittel sicherer, die Welt grüner und die Menschen komfortabler zu machen.“

Tim Brooks, Präsident, Lohmiller & Co., glaubt, Arbeit zu erreichen und zu behalten, wird fortsetzen, eine Herausforderung zu sein.

„Die Arbeitslosenquote in unserem Markt beträgt 2 Prozent“, sagte er. „Mitarbeiter, die arbeiten wollen, sind heute schon angestellt. Dies ist keine Plug-and-Play-Industrie. Distributoren, die konsequent Mehrwert schaffen, werden immer einen Platz in diesem Markt haben. Ich sehe keine Drohne, die einen Ofen oder eine Dacheinheit liefert, die online für einen Hausbesitzer oder Gebäudebesitzer gekauft wurde, um die zu installierenden Arbeitskräfte zu finden.“

Mike Muzny, Executive Vice President, Locke Supply, sagte, dass das wirtschaftliche Wachstumspotenzial pro Markt sowie ein erheblicher Anstieg der Warenkosten, zumindest für alle Metallprodukte, in naher Zukunft Auswirkungen haben werden. Er prognostiziert auch, dass der Ausstieg aus PSC-Motoren (Permanent Split Capacitor) einen erheblichen Einfluss auf die Vorproduktion von Luftbehandlungsgeräten und Öfen haben wird.

James Luce, Inhaber/CEO, Luce, Schwab & Kase Inc. 56, ist optimistisch, dass die jüngsten Steuersenkungen es den Unternehmen ermöglichen werden, ihre Anlagen weiter auszugeben und zu modernisieren und den Verbrauchern im Laufe des Jahres 2018 mehr Geld in die Tasche zu stecken. Die Änderungen in Abschnitt 179 ermöglichen es nun, die Abschreibungsaufwendungen für HLK-Geräte von 39 Jahren auf ein Jahr zu erhöhen. Dies wird sich sehr positiv auswirken, da gewerbliche Gebäudeeigentümer ermutigt werden, in neue Geräte zu investieren.

Patrick Newland, Marketing Director, Hercules Industries, ist besorgt über Stahlpreise und Arbeitskräftemangel.

Jim Fabricatore, Vice President, Dunphey & Assoc (Dasco Supply), Nr. 59, hat auch die Stahltarife im Auge, von denen er glaubt, dass sie die Preise für alles, was das Unternehmen verkauft, weiter erhöhen werden. Er ist jedoch optimistisch, dass genügend kommerzielle Aktivitäten in den Büchern stehen, um 2018 und 2019 Rekordjahre für das Unternehmen zu machen.

Steve Bellar, Präsident von Thrifty Supply, No. 63, ist besorgt über den Mangel an Finanzkapital zur Unterstützung des Neubaus.

Ben Curwin, Corporate HVAC Director, VP Supply Corp., Nr. 65, glaubt, dass 2018 wahrscheinlich den Trend weiter vorantreiben wird, dass Distributoren digitale Tools für Kunden und ein effektives, engagiertes und vorsätzliches Verkaufspersonal zur Verfügung haben.

Andere Faktoren Händler erwähnt sind die Bedrohung durch größere Händler, Erodieren Margen, Gewerbebau, Steuersenkungen, Klima / Wetter, Neubau, Wirtschaft, Stahl und Aluminium Tarife und Auswirkungen auf die Gesamtnachfrage, sinkende Preise und die Nachfrage nach R-22, das Vertrauen der Verbraucher, Internet-Vertrieb / E-Commerce, einheitliche und ductless Hersteller Joint Ventures, Bundessteuer Änderungen, die Rückkehr der Geothermie Steuergutschriften, Inflation, Mangel an qualifizierten Mitarbeitern, Einfamilien-Neubau, ductless VRF, neue Wohnungsbau beginnt und erhebliche Bau von Büroflächen, Blei zeiten von Fabriken, beschädigtes Inventar, sich ändernde Kundenerwartungen, Rekrutierung und Bindung von Mitarbeitern, Versorgungsrabatte, zyklische Konjunkturabschwächung, Informationstechnologien im Zusammenhang mit Datenerfassung / -analyse und Online-Prozessen, Preisumfeld bei OEMs und die allgemeine Gesundheit des Verbrauchers, Rohstoffpreise, diskretionäre Ausgaben der Verbraucher und Nachfolgeplanung.

| 1 | Watsco Inc. | 95% |

| 2 | Johnstone Supply Inc. | 62% |

| 3 | Ferguson | 77% |

| 4 | Sigler Großhändler | 100% |

| 5 | R.E. Michel Co. LLC | 85% |

| 6 | Winsupply Inc. | 83% |

| 7 | Mingledorff’s Inc. | 95% |

| 8 | US Klimaanlage Distributoren | 100% |

| 9 | Die Habegger Corp. | 95% |

| 10 | Munchs Versorgung | 96% |

Quelle: Vertriebszentrum Magazin/BNP Media Marktforschung, 2018

| 1 | Johnstone Supply Inc. | 12% |

| 2 | Watsco Inc. | 5% |

| 3 | American Refrigeration Supplies Inc. | 50% |

| 4 | Gustave A. Larson Co. | 22% |

| 5 | ABCO HLK-Versorgung + Lösungen | 25% |

| 6 | Sid Harveys | 25% |

| 7 | F. W. Webb Co. | 11% |

| 8 | Duncan Supply Co. Inc. | 58% |

| 9 | Junge Versorgung Co. | 30% |

| 10 | Ferguson | 1% |

Quelle: Vertriebszentrum Magazin/BNP Media Marktforschung, 2018

Nicht alle der Top-10-Distributoren in unserer segmentierten Liste waren in den Top 50.

| # der ANTWORTENDEN UNTERNEHMEN | |

|---|---|

| 6 | 1% zu 40% |

| 11 | 41% zu 59% |

| 18 | 60% zu 79% |

| 22 | 80% zu 89% |

| 8 | 90% zu 99% |

| Gesamtdurchschnitt % | 69% |

Quelle: Vertriebszentrum Magazin/BNP Media Marktforschung, 2018. 65 Unternehmen haben geantwortet.