2017 foi um ano incrível para a distribuição por grosso HVACR. Dezessete dos 50 melhores distribuidores do centro de distribuição relataram aumentos de vendas de dois dígitos para o ano fiscal de 2017. Isso supera a pesquisa do ano passado, quando 13 dos 50 melhores distribuidores tiveram crescimento de dois dígitos no ano fiscal de 2016.

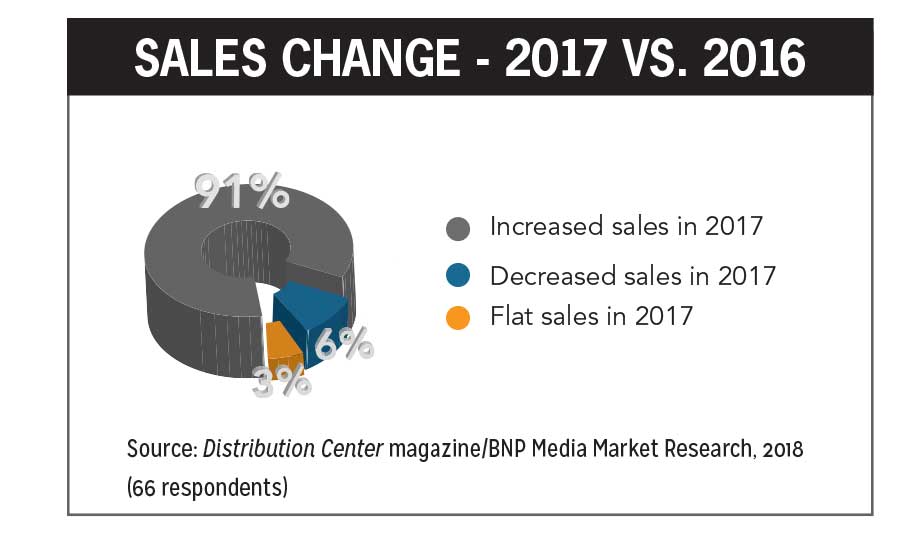

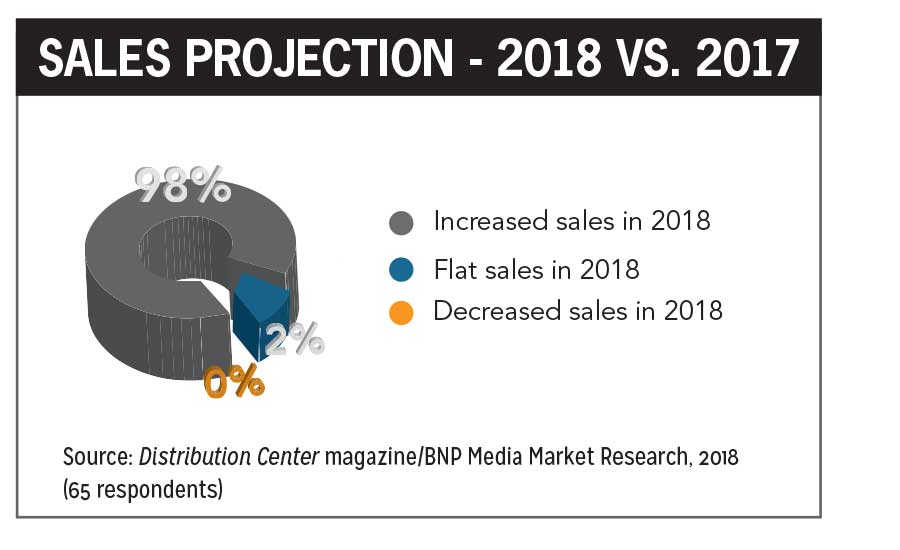

das 67 empresas que responderam à pesquisa deste ano, mais as duas para as quais estimamos, 91 por cento tiveram vendas mais elevadas em 2017 fiscal, mais uma vez de 90 por cento no ano fiscal de 2016. O aumento médio no ano fiscal de 2017 foi de 8,5 por cento. Um recorde de 98 por cento dos distribuidores pesquisados estão projetando um aumento de vendas para o ano fiscal de 2018, com média de 8,9 por cento.

em 2014, a pesquisa descobriu que 96 por cento dos mais de 80 entrevistados relataram um aumento nas vendas de HVACR para o ano fiscal de 2013 e 91 por cento projetaram aumentos para o próximo ano fiscal. Desde nossa pesquisa de 2015, quando 75 por cento dos entrevistados declararam vendas mais elevadas para o ano fiscal de 2014, tem havido um crescimento constante na porcentagem de distribuidores com aumentos de vendas ano após ano.

os entrevistados da pesquisa deste ano representaram um total de US $17,7 bilhões em vendas de HVACR, o que é um aumento significativo sobre o total do ano passado de US $16,9 bilhões.

Entre as 67 empresas de responder, 9 por cento, teve vendas de us $500 milhões ou mais, 1% teve vendas de us $400 milhões para us $499.9 milhões, 3% teve vendas de us $300 milhões a us $399.9 milhões, 9%, teve vendas de us $200 milhões para us $299.9 milhões, 33%, teve vendas de us $100 milhões para us $199.9 milhões, 30% teve vendas de us $50 milhões a us $99,9 milhões, e de 6%, teve vendas de us $35 milhões para us $49,9 milhões.

membros da HARDI representavam 98% de todos os entrevistados, demonstrando ainda a influência da organização.

“é um indicador fantástico de crescimento forte e sustentado em nossa indústria quando olhamos para o desempenho do ano passado nesses 50 melhores distribuidores”, disse Talbot Gee, CEO, HARDI. “Vemos que muitos deste grupo viram crescimento de dois dígitos, o que também aponta para uma economia forte e recuando a invasão regulatória. Estou entusiasmado por ver o impacto que os recentes cortes fiscais que entraram em vigor este ano terão para estes melhores artistas em 2018.”

star Performers

On the Top 50 list, Winsupply, Munch’s Supply, Lohmiller & Co., Century Holdings, Ferguson, Hercules Industries, Conklin Metal Industries, MORSCO, Goodin Co.* U. S. Airconditioning Distributors, F. W. Webb, AC Pro, Shearer Supply, Hunton Distribution, S. G. Torrice Co., Hajoca (estimativa) e suprimento padrão & distribuindo Co. (estimado) todas as vendas registaram aumentos de dois dígitos em 2017. Duas empresas que se classificaram fora do Top 50-VP Supply Corp. e Thrifty Supply — também alcançou crescimento de dois dígitos.

Munch’s Supply pulou de No. 21 em 2017 para No. 12 em 2018. Munch adquiriu Lenexa, com sede em Kansas O’Connor Co. em dezembro de 2017, que foi o número 38 na lista top 50 de 2017, assim O’Connor Co. já não aparece na lista.

outras empresas que subiram nas fileiras este ano incluem MORSCO de nº 27 em 2017 para nº 27. 22 in 2018, Hercules Industries from No. 30 to No. 24, Goodin Co. de n. o 45 A N. O 39, Conklin Metal Industries de n. o 46 a n. o 40, e Lohmiller & Co. do número 34 ao número 28.

American Metals Supply and Charles D. Jones Co. acabou de perder ser classificado entre os 50 melhores em 2017. American Metals Supply ranked No. 45 in 2018, and Charles D. Jones settled in at No. 47.Outros distribuidores novos na nossa lista incluem a Hunton Distribution, estreando no nº 27; Locke Supply Co. at No. 36; Epting Distributors at No. 48; and S. G. Torrice Co. No. 50.

duas empresas que estão listadas nos Top 10 gráficos de segmento não aparecem no ranking global do Top 50. A primeira oferta foi classificada No. 8 no Top 10 da Hydronic Heating chart, mas em termos do top 50 global, ficou no nº 55. Duncan Supply Co. ranked No. 8 on the Top 10 Refrigeration chart but in terms of the overall ranking, it finished at No. 57.

Outras Alterações

Em Junho De 2017, Watsco Inc. anunciou sua unidade de negócios da Empresa de Transporte, uma joint venture entre a Watsco e a Carrier, tinha adquirido 35 por cento de propriedade da Russell Sigler Inc. Agora operando como distribuidores grossistas Sigler, a empresa ficou no número 5 na lista de 50 Melhores deste ano.

“a organização Sigler tem o nosso respeito, admiração e compromisso de fornecer ideias e assistência para construir sobre o seu sucesso histórico”, disse Albert Nahmad, Presidente e CEO, Watsco, em uma declaração.

em seu anúncio, a Watsco observou que este investimento continua sua estratégia de parceria com empresas bem estabelecidas e representa um investimento no Oeste dos EUA. A empresa também disse que tem direitos exclusivos para comprar interesses de propriedade de acionistas atuais que podem optar por vender no futuro.

a Closer Look

Watsco reported record operating results for the fiscal year that ended Dec. 31, 2017. A empresa atribuiu isso ao seu investimento contínuo em tecnologias destinadas a facilitar a realização de negócios e a ajudar os clientes a crescer de forma mais lucrativa. A digitalização do mercado da Watsco através do e-commerce através de aplicativos e websites ativados pelo iOS/Android com um banco de dados profundo de informações sobre produtos fez progressos significativos em 2017. Os empreiteiros são capazes de interagir com a Watsco 24/7 para encontrar produtos, fazer encomendas e obter suporte técnico, o que aumentou a adoção do cliente.

também, os funcionários são capacitados com melhores dados, processos e capacidades para atender às necessidades de seus clientes.

Watsco também observou os seguintes resultados de vendas para o ano: um aumento de 3 por cento nas vendas, 4 por cento no Equipamento HVAC (67 por cento das vendas), 1 por cento no aumento de outros produtos HVAC (28 por cento das vendas), e vendas planas em produtos de refrigeração comercial (5 por cento das vendas).

Johnstone Supply announced in May 2017 it had reached $2 billion in annual sales. Fundada em 1953 e convertida em Cooperativa membro em 1981, seus membros atualmente operam 410 locais que são apoiados por seis centros regionais de distribuição. Os membros servem empreiteiros urbanos e rurais com locais em 47 estados nos EUA., Guam, e Canadá. Além do equipamento HVACR, a empresa fornece peças de reparação e substituição para Empreiteiros Residenciais, Comerciais, de refrigeração e de manutenção de instalações e transporta peças OEM para quase todas as marcas de equipamentos principais. Ele também mantém um site líder na indústria e aplicativo móvel e oferece programas de eficiência baseados em tecnologia adicional para fornecer aos empreiteiros com conveniências de economia de tempo e dinheiro.Ferguson, No. 3 na lista, distribui equipamentos de HVAC, peças e Suprimentos para empreiteiros comerciais, empreiteiros de HVAC, empreiteiros industriais, empreiteiros de canalização, empreiteiros de trabalho e empreiteiros de serviços públicos. A empresa fornece produtos para vários segmentos de mercado, incluindo residencial, comercial, nova construção, peças de reparo, folha de metal, refrigeração, peças de reposição, hidrônica e máquinas. A Ferguson HVAC opera 131 locais em 19 estados, com cada local dedicado à manutenção de inventários de produtos relevantes para cada mercado individual. Além da marca Ferguson, a empresa faz negócios em todo o país como Ferguson HVAC/Lyon Conklin, Ferguson HVAC/Air Cold, Ferguson Heating & Cooling, e Ferguson HVAC/EastWest Air. Cada local designou acordos de distribuição territorial de fabricantes de topo.A Hunton Distribution é uma das maiores distribuidoras residenciais globais da Trane. Também faz parte do Grupo Hunton, um conglomerado de empresas sinergizadas que fornecem produtos e sistemas de HVAC energeticamente eficientes, bem como construir sistemas de integração e controle. Em julho de 2017, A Hunton Distribution anunciou o desenvolvimento de um centro de distribuição de 75.000 metros quadrados na área de Houston, que está programado para começar em outubro. Este será o terceiro centro residencial na área de Houston para distribuição Hunton e o quinto local para o Grupo Hunton.Locke Supply é um crescente distribuidor de produtos de canalização, eletricidade e HVAC localizado em Oklahoma City. Foi fundada em 1955 por Don J. Locke e Wanda Locke, que abriram o mercado de abastecimento de canalização em Bartlesville, Oklahoma. Hoje, a empresa tem um centro de distribuição de 45 acres que fornece mais de 165 lojas em cinco estados. Em 2017, O Oklahoma nomeou Locke Supply um dos melhores locais de trabalho da área. Locke Supply considera-se uma das casas de abastecimento mais progressivas do Sudoeste.

a Epting Distributors foi fundada em 1964 por Bill Epting como uma pequena empresa familiar que atende empresas de aquecimento e ar condicionado na área de Columbia, Carolina do Sul. Ao longo dos anos, a empresa cresceu para incluir 13 filiais e 250 revendedores HVAC em toda Carolina do Norte, Carolina do Sul e Geórgia. A Epting oferece equipamentos residenciais da Tempstar HVAC, produtos comerciais e especiais, e serviços inovadores de marketing e treinamento.

S. G. Torrice foi fundada em 1958, em Wilmington, Massachusetts, por Samuel G. Torrice, que começou a empresa com dois funcionários em um pequeno galpão.

a atual sede corporativa da empresa inclui um centro de treinamento, balcão de atendimento ao cliente, armazém totalmente abastecido, e uma loja de metal.Stephen Torrice, presidente, é filho do fundador. A empresa é um distribuidor multi-branch, de serviço completo de produtos de aquecimento e refrigeração.

repartição das actividades

vendas por segmento para todos os inquiridos foi de 84% de aquecimento por HVAC (ar)/arrefecimento, 5% de aquecimento hidrónico, 5% de refrigeração e 6% de outros.Quando perguntado sobre o pessoal, 84 por cento dos entrevistados disseram que planejavam aumentar o número de funcionários no futuro próximo, enquanto 16 por cento disseram que pretendem manter o mesmo número de funcionários.

o número médio de sucursais/localizações para todos os inquiridos foi de 32 para os que apenas transportam HVACR, 25 para os que transportam HVAC e outras categorias, e 15 para os que não são HVACR.Entre todos os entrevistados, 69% de seus negócios são residenciais e 31% são comerciais, em média.No inquérito, perguntaram-se aos inquiridos quais os factores que esperam ter maior impacto na distribuição de HVACR em 2018. Suas respostas correram o jogo da economia aos regulamentos do governo aos preços e muito mais.Carlton Harwood, vice-presidente da HVAC, Ferguson, disse que a disponibilidade e o preço do produto, o crescimento das vendas de E-commerce e omni-channel, um aumento nas vendas de fluxo de refrigerante sem ductilidade e variável (VRF), e um interesse crescente em produtos domésticos conectados são esperados para ter o maior impacto a curto prazo.

“Strong U. S. espera-se que o emprego e o aumento dos rendimentos disponíveis continuem, o que levará a um aumento da despesa do consumidor, a uma maior procura de melhorias no domicílio e ao aumento da habitação”, disse ele. “A indústria de distribuição de HVAC enfrentará o desafio de competir diretamente com os fabricantes de HVAC. Os aumentos potenciais das taxas de juro podem ter impacto tanto na actividade de construção como na acessibilidade dos preços no domicílio. O impulso para a sustentabilidade ambiental impulsionará o aumento das substituições de veículos pesados e, por sua vez, ajudará o crescimento da indústria.Lanny Sigler, vice-presidente da Sigler Wholesale Distributors, acredita que a economia americana vai explodir em 2018.

” os cortes nos impostos pessoais irão ajudar os consumidores – os nossos clientes finais-e a redução do imposto sobre as sociedades irá ajudar-nos a crescer o nosso negócio para satisfazer esta crescente procura”, disse ele. “Estou satisfeito por estarmos vendo uma atitude mais favorável aos negócios, pelo menos em alguns círculos governamentais.”

Robert Cesiro, diretor de marketing, ABCO HVACR Supply + Solutions, disse que o aumento da concorrência é um fator importante, uma vez que as necessidades atuais de HVACR estão disponíveis a partir de mais fornecedores.

“é imperativo expandir o inventário, a capacidade de entrega e o suporte técnico”, disse ele. “A educação e o treinamento também são críticos tanto para os clientes quanto para os funcionários com todos os avanços em tecnologia, controles inteligentes e regulamentos em mudança. O conhecimento necessário vai além da venda e manutenção de equipamentos, pois também deve incluir uma compreensão completa dos desafios de negócios que as empresas HVACR enfrentam com seus clientes. Isso incluiria soluções de longo prazo versus curto prazo, fluxo de caixa, financiamento e oportunidades emergentes no mercado. Como uma indústria, temos de fazer mais para tornar os jovens com percepções da velha escola de HVACR mais conscientes das carreiras e oportunidades que existem. Temos que ajudá-los a ver que estamos agora sobre eletrônica, Ciências da computação e empresários, fazendo mais do que qualquer outra indústria para tornar nossos alimentos mais seguros, o mundo mais verde, e as pessoas mais confortáveis.”

Tim Brooks, president, Lohmiller & Co., acredita que alcançar e reter o trabalho continuará a ser um desafio.”A taxa de desemprego no nosso mercado é de 2%”, disse ele. “Os empregados que querem trabalhar já estão empregados hoje. Isto não é uma indústria de plug-and-play. Os distribuidores que acrescentam valor numa base consistente terão sempre um lugar neste mercado. Não vejo um drone a entregar uma fornalha ou uma unidade no telhado que foi comprada online para um proprietário de uma casa ou proprietário de um edifício encontrar o trabalho para instalar.”

Mike Muzny, vice-presidente executivo, Locke Supply, disse potencial de crescimento econômico por mercado, bem como um aumento substancial no custo de bens, pelo menos para todos os produtos metálicos, será impactante no futuro próximo. Ele também prevê que o phaseout dos motores permanentes de capacitor split (PSC) terá uma influência significativa na pré-compra de tratadores de ar e Fornos.James Luce, proprietário / CEO, Luce, Schwab & Kase Inc., que classificou o número 56, está otimista de que os recentes cortes de impostos permitirá que as empresas continuem gastando e atualizando suas instalações e colocar mais dinheiro nos bolsos dos consumidores ao longo de 2018. Além disso, as alterações na secção 179 permitem agora que as amortizações dos equipamentos de HVAC passem de 39 anos para um ano. Isto terá um impacto muito positivo ao incentivar os proprietários de edifícios comerciais a investir em novos equipamentos.Patrick Newland, diretor de marketing da Hercules Industries, está preocupado com os preços do aço e escassez de mão-de-obra.Jim Fabricatore, vice-presidente, Dunphey & Assoc (Dasco Supply), No. 59, também está de olho nas tarifas de aço, que ele acredita que continuará a aumentar os preços em tudo o que a empresa vende; no entanto, ele está otimista de que há atividade comercial suficiente nos livros para fazer 2018 e 2019 anos recorde para a empresa.Steve Bellar, presidente, Thrifty Supply, No. 63, está preocupado com a falta de capital financeiro para apoiar a nova construção.

Ben Curwin, Diretor Corporativo da HVAC, VP Supply Corp., No. 65, acredita que 2018 irá provavelmente promover a tendência de aumentar a importância para os Distribuidores de ter ferramentas digitais disponíveis para os clientes e uma força de vendas eficaz, engajada e intencional.

Outros fatores distribuidores mencionados incluem a ameaça de grandes distribuidores, margens de erosão, construção comercial, cortes de impostos, o clima/tempo, nova construção, economia, aço e alumínio, de tarifas e de impacto sobre a procura global, o declínio de preço e demanda para R-22, a confiança do consumidor, as vendas pela internet/e-commerce, unitário e ductless fabricante de joint-ventures, impostos federais alterações, o retorno da energia geotérmica de créditos fiscais, a inflação, a falta de trabalhadores qualificados, de uma única família de nova construção, ductless VRF, novas unidades habitacionais e a construção significativa de espaço de escritório, levar tempos de fábricas, inventário danificado, a mudança das expectativas dos clientes, recrutamento e retenção de pessoas, descontos de utilidade, abrandamento económico Cíclico, tecnologias da informação relacionadas com a recolha/análise de dados e processos em linha, ambiente de preços com OEM e a saúde geral do consumidor, preço das matérias-primas, gastos discricionários pelos consumidores, e planejamento de sucessão.

| 1 | Watsco Inc. | 95% |

| 2 | Johnstone Supply Inc. | 62% |

| 3 | Ferguson | 77% |

| 4 | Sigler Distribuidores Grossistas | 100% |

| 5 | R. E. Michel Co. LLC | 85% |

| 6 | Winsupply Inc. | 83% |

| 7 | Mingledorff’s Inc. | 95% |

| 8 | NOS Distribuidores de ar Condicionado | 100% |

| 9 | O Habegger Corp. | 95% |

| 10 | Munch Oferta | 96% |

Origem: Centro de distribuição de revista/BNP Mídia de Pesquisa de Mercado, 2018

| 1 | Johnstone Fornecimento Inc. | 12% |

| 2 | Watsco Inc. | 5% |

| 3 | American Refrigeration Supplies Inc. | 50% |

| 4 | Gustave A. Larson Co. | 22% |

| 5 | ABCO HVACR Alimentação + Soluções | 25% |

| 6 | Sid Harvey | 25% |

| 7 | F. W. Webb Co. | 11% |

| 8 | Duncan Supply Co. Inc. | 58% |

| 9 | Young Supply Co. | 30% |

| 10 | Ferguson | 1% |

Origem: Revista do centro de distribuição / BNP Media Market Research, 2018

nem todos os 10 melhores distribuidores da nossa lista segmentada estavam no Top 50 geral.

| # das EMPRESAS que responderam | |

|---|---|

| 6 | 1% para 40% |

| 11 | 41% para 59% |

| 18 | 60% para 79% |

| 22 | 80% para 89% |

| 8 | 90% para 99% |

| média Geral % | 69% |

Origem: Distribution Center magazine / BNP Media Market Research, 2018. 65 empresas responderam.