2017 był niesamowitym rokiem dla hurtowej dystrybucji HVACR. Siedemnastu z 50 największych dystrybutorów Distribution Center odnotowało dwucyfrowy wzrost sprzedaży w roku podatkowym 2017. To przewyższa zeszłoroczne badanie, kiedy 13 z 50 największych dystrybutorów odnotowało dwucyfrowy wzrost w roku podatkowym 2016.

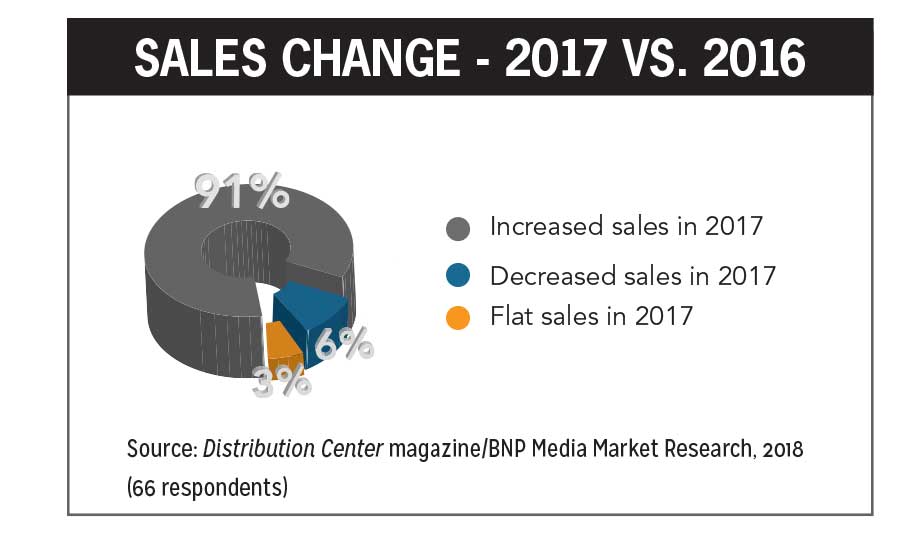

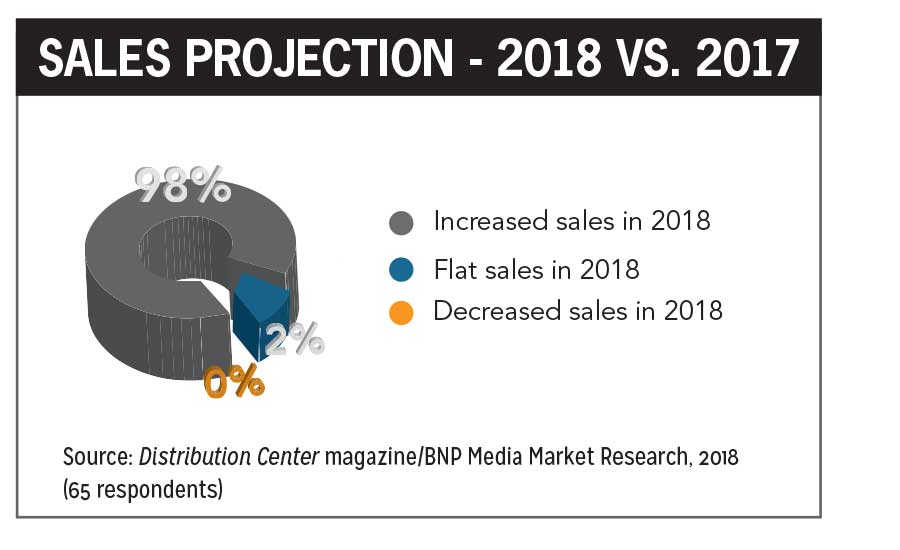

spośród 67 firm, które odpowiedziały na tegoroczne badanie, a także dwóch, dla których oszacowaliśmy, 91% miało wyższą sprzedaż w 2017 r., ponownie w porównaniu z 90% W roku podatkowym 2016. Średni wzrost w roku podatkowym 2017 wyniósł 8,5 procent. Rekordowe 98 procent ankietowanych dystrybutorów przewiduje wzrost sprzedaży w roku podatkowym 2018, średnio 8,9 procent.

w 2014 r. badanie wykazało, że 96 proc. z ponad 80 respondentów zgłosiło wzrost sprzedaży HVACR w roku obrotowym 2013 i 91 proc. przewidywanych wzrostów w następnym roku obrotowym. Od czasu naszego badania z 2015 r., kiedy to 75 proc. respondentów zadeklarowało wyższą sprzedaż za rok obrotowy 2014, odsetek dystrybutorów ze wzrostem sprzedaży z roku na rok stale rośnie.

tegoroczni respondenci reprezentowali w sumie 17,7 mld USD w sprzedaży HVACR, co jest znaczącym wzrostem w stosunku do zeszłorocznej sumy 16,9 mld USD.

wśród 67 firm odpowiedzi, 9 procent miał sprzedaż $ 500 mln lub więcej, 1 procent miał sprzedaż $ 400 mln do $499,9 mln, 3 procent miał sprzedaż $ 300 mln do $399.9 milionów, 9 procent miało sprzedaż od 200 milionów do 299,9 miliona dolarów, 33 procent miało sprzedaż od 100 milionów do 199,9 miliona dolarów, 30 procent miało sprzedaż od 50 milionów do 99,9 miliona dolarów, a 6 procent miało sprzedaż od 35 milionów do 49,9 miliona dolarów.

członkowie HARDI stanowili 98 proc. wszystkich respondentów, co dodatkowo świadczy o wpływie organizacji.

„jest to fantastyczny wskaźnik silnego, trwałego wzrostu w naszej branży, gdy spojrzymy na wyniki minionego roku w tych 50 najlepszych dystrybutorów”, powiedział Talbot Gee, CEO, HARDI. „Widzimy, że wielu z tej grupy odnotowało dwucyfrowy wzrost, co wskazuje również na silną gospodarkę i cofnięcie się w ingerencji regulacyjnej. Cieszę się, że ostatnie obniżki podatków, które weszły w życie w tym roku, będą miały wpływ na te najlepsze wyniki w 2018 roku.”

Gwiazdy

na liście Top 50, Winsupply, Munch ’ s Supply, Lohmiller & Co., Century Holdings, Ferguson, Hercules Industries, Conklin Metal Industries, MORSCO, Goodin Co., U. S. Airconditioning Distributors, F. W. Webb, AC Pro, Shearer Supply, Hunton Distribution, S. G. Torrice Co., Hajoca (szacunkowo), a Standard Supply & Distributing Co. (szacowane) wszyscy doświadczyli dwucyfrowych wzrostów sprzedaży w 2017 roku. Dwie firmy, które znalazły się tuż poza Top 50 — VP Supply Corp.i Thrifty Supply — również osiągnęły dwucyfrowy wzrost.

podaż Muncha skoczyła z nr 21 w 2017 r.do nr 12 w 2018 r. Munch nabył Lenexa z siedzibą w Kansas O’Connor Co. w grudniu 2017 roku, który był Nr 38 na liście Top 50 2017, tym samym O ’ Connor Co. nie pojawia się już na liście.

inne firmy, które awansowały w tym roku to MORSCO z nr 27 w 2017 roku na nr 27. 22 W 2018 r. Hercules Industries od nr 30 do Nr 24, Goodin Co. od nr 45 do nr 39, Conklin Metal Industries od nr 46 do nr 40 oraz Lohmiller & Co. od nr 34 Do nr 28.

American Metals Supply and Charles D. Jones Co. po prostu brakowało bycia w rankingu wśród 50 najlepszych w 2017 roku. W 2018 roku American Metals Supply zajął 45.miejsce, a Charles D. Jones zajął 47. miejsce.

inni dystrybutorzy nowi na naszej liście to Hunton Distribution, debiutujący pod numerem 27; Locke Supply Co. pod nr 36; Dystrybutorzy Epting pod nr 48; i S. G. Torrice Co. pod numerem 50.

dwie firmy, które są notowane w Top 10 Wykresów segmentu nie pojawiły się w ogólnym wykresie rankingu Top 50. Pierwsza podaż zajęła 8 miejsce w Top 10 Hydronic Heating chart, ale pod względem ogólnej top 50 zajęła 55 miejsce. Duncan Supply Co. miejsce na 8. miejscu w rankingu top 10, ale pod względem ogólnej klasyfikacji zajął 57.miejsce.

Pozostałe Zmiany

W Czerwcu 2017 R., Watsco Inc. ogłosiła, że jednostka biznesowa Carrier Enterprise, joint venture pomiędzy Watsco i Carrier, nabyła 35 procent udziałów w Russell Sigler Inc. Obecnie, jako hurtownicy Sigler, firma uplasowała się na 5.miejscu tegorocznej listy Top 50.

„Organizacja Sigler ma nasz szacunek, podziw i zaangażowanie w dostarczanie pomysłów i pomocy w budowaniu swojego historycznego sukcesu”, powiedział Albert Nahmad, prezes i dyrektor generalny Watsco, w oświadczeniu.

w swoim ogłoszeniu Watsco zauważyło, że ta inwestycja kontynuuje swoją strategię partnerską z ugruntowanymi firmami i stanowi inwestycję w zachodnich Stanach Zjednoczonych. Spółka powiedziała również, że ma wyłączne prawo do zakupu udziałów własnościowych od obecnych akcjonariuszy, którzy mogą zdecydować się na sprzedaż w przyszłości.

a Closer Look

Watsco podało rekordowe wyniki operacyjne za rok obrotowy, który zakończył się w grudniu. 31, 2017. Firma przypisała to ciągłym inwestycjom w technologie mające na celu ułatwienie prowadzenia działalności i pomoc klientom w bardziej opłacalnym rozwoju ich działalności. Cyfryzacja rynku Watsco za pośrednictwem e-commerce za pośrednictwem aplikacji i stron internetowych obsługujących systemy iOS/Android z dogłębną bazą danych informacji o produktach poczyniła znaczne postępy w 2017 roku. Kontrahenci mogą współpracować z Watsco 24 godziny na dobę, 7 dni w tygodniu, aby znaleźć produkty, złożyć zamówienia i uzyskać wsparcie techniczne, co zwiększyło akceptację klientów.

ponadto pracownicy mają lepsze dane, procesy i możliwości, aby zaspokoić potrzeby swoich klientów.

: 3 procentowy wzrost sprzedaży, 4 procentowy wzrost sprzętu HVAC (67 procent sprzedaży), 1 procentowy wzrost innych produktów HVAC (28 procent sprzedaży) i płaska sprzedaż komercyjnych produktów chłodniczych (5 procent sprzedaży).

Johnstone Supply ogłosił w maju 2017 roku, że osiągnął 2 miliardy dolarów rocznej sprzedaży. Założona w 1953 r.i przekształcona w Spółdzielnię członkowską w 1981 r., jej członkowie prowadzą obecnie 410 lokalizacji, które są obsługiwane przez sześć regionalnych centrów dystrybucyjnych. Członkowie obsługują zarówno miejskich, jak i wiejskich wykonawców z lokalizacjami w 47 stanach w całych Stanach Zjednoczonych., Guam i Kanada. Oprócz sprzętu HVACR firma dostarcza części naprawcze i zamienne dla wykonawców mieszkalnych, komercyjnych, chłodniczych i konserwacyjnych obiektów oraz dostarcza części OEM dla prawie każdej ważnej marki sprzętu. Prowadzi również wiodącą w branży stronę internetową i aplikację mobilną oraz oferuje dodatkowe programy wydajności oparte na technologii, aby zapewnić wykonawcom wygody oszczędzające czas i pieniądze.

3 na liście dystrybuuje sprzęt HVAC, części i materiały dla wykonawców komercyjnych, wykonawców HVAC, wykonawców przemysłowych, wykonawców hydraulicznych, wykonawców prac na budowie i wykonawców mediów. Firma dostarcza produkty do wielu segmentów rynku, w tym mieszkalnych, komercyjnych, nowych konstrukcji, części naprawczych, blach, chłodnictwa, części zamiennych, hydrauliki i maszyn. Ferguson HVAC posiada 131 lokalizacji w 19 stanach, z których każda jest przeznaczona do przechowywania zapasów produktów odpowiednich dla każdego rynku. Oprócz marki Ferguson, firma prowadzi działalność na terenie całego kraju jako Ferguson HVAC / Lyon Conklin, Ferguson HVAC / Air Cold, Ferguson Heating & Cooling oraz Ferguson HVAC / EastWest Air. Każda lokalizacja ma wyznaczone terytorialne umowy dystrybucyjne od najlepszych producentów.

Hunton Distribution jest jednym z największych globalnych dystrybutorów produktów mieszkaniowych Trane. Jest również częścią Hunton Group, konglomeratu synergicznych firm, które dostarczają energooszczędne produkty i systemy HVAC, a także systemy integracji i sterowania budynkami. W lipcu 2017 roku firma Hunton Distribution ogłosiła budowę centrum dystrybucyjnego o powierzchni 75 000 stóp kwadratowych w okolicy Houston, które ma rozpocząć budowę w październiku. Będzie to trzecie centrum mieszkalne w okolicy Houston dla Hunton Distribution i piąta lokalizacja dla Hunton Group.

Locke Supply jest rozwijającym się dystrybutorem produktów hydraulicznych, elektrycznych i HVAC z siedzibą w Oklahoma City. Została założona w 1955 roku przez Dona J. Locke i Wandę Locke, którzy otworzyli hurtownię zaopatrzenia hydraulicznego w Bartlesville w stanie Oklahoma. Obecnie firma posiada 45-hektarowe centrum dystrybucyjne, które dostarcza ponad 165 sklepów w pięciu stanach. W 2017 roku Oklahoman o imieniu Locke zaopatruje jedno z najlepszych miejsc pracy w okolicy. Locke Supply uważa się za jeden z najbardziej postępowych domów zaopatrzenia na południowym zachodzie.

Epting Distributors została założona w 1964 roku przez Billa Eptinga jako mała firma rodzinna obsługująca wykonawców ogrzewania i klimatyzacji w Kolumbii w Karolinie Południowej. Z biegiem lat firma rozrosła się do 13 oddziałów i 250 dealerów HVAC w Karolinie Północnej, Karolinie Południowej i Georgii. Epting oferuje mieszkaniowe urządzenia HVAC Tempstar, produkty komercyjne i specjalistyczne oraz innowacyjne usługi marketingowe i szkoleniowe.

Firma S. G. Torrice została założona w 1958 roku w Wilmington w stanie Massachusetts przez Samuela G. Torrice ’ a, który założył firmę z dwoma pracownikami w małym magazynie.

obecna siedziba firmy o powierzchni 100 000 m2 obejmuje centrum szkoleniowe, Punkt Obsługi Klienta, w pełni zaopatrzony magazyn oraz blacharnię.

Stephen Torrice, prezes, jest synem założyciela. Firma jest wielobranżowym, kompleksowym dystrybutorem produktów grzewczych i chłodniczych.

podział działalności

sprzedaż segmentu dla wszystkich respondentów wyniosła 84 procent ogrzewanie HVAC (powietrze)/chłodzenie, 5 procent ogrzewanie hydrauliczne, 5 procent chłodzenie i 6 procent inne.

zapytany o zatrudnienie, 84 proc. respondentów stwierdziło, że planuje zwiększyć liczbę pracowników w najbliższej przyszłości, podczas gdy 16 proc. deklaruje, że zamierza utrzymać tę samą liczbę pracowników.

średnia liczba oddziałów/lokalizacji dla wszystkich respondentów wynosiła 32 dla tych, które obsługują wyłącznie systemy HVACR, 25 dla tych, które obsługują systemy HVAC i inne kategorie oraz 15 dla tych, które nie są systemami HVACR.

wśród wszystkich respondentów, 69 procent ich firm to mieszkania, a 31 procent to firmy komercyjne.

perspektywy branżowe

w badaniu respondenci zostali zapytani, jakie czynniki mają największy wpływ na dystrybucję HVACR w 2018 roku. Ich odpowiedzi rozciągały się od gospodarki, przez regulacje rządowe, po ceny i nie tylko.

Carlton Harwood, wiceprezes ds. HVAC, Ferguson, powiedział, że dostępność i ceny produktów, wzrost w handlu elektronicznym i sprzedaży wielokanałowej, wzrost sprzedaży bezkanałowej i zmiennego przepływu czynnika chłodniczego (VRF) oraz początkujące zainteresowanie produktami podłączonymi do domu mają mieć największy wpływ na krótką metę.

„Strong U. S. oczekuje się, że zatrudnienie i wyższe dochody rozporządzalne będą kontynuowane, co doprowadzi do zwiększenia wydatków konsumenckich, większego popytu na ulepszenia domów i zwiększenia liczby mieszkań” – powiedział. „Branża dystrybucji HVAC stanie przed wyzwaniem bezpośredniego konkurowania z producentami HVAC. Potencjalne podwyżki stóp procentowych mogą mieć wpływ zarówno na działalność budowlaną, jak i na przystępność cenową mieszkań. Dążenie do zrównoważonego rozwoju środowiska przyczyni się do zwiększenia wymiany systemów HVAC, a tym samym do rozwoju przemysłu.”

Lanny Sigler, wiceprezes, Dystrybutorzy hurtowi Sigler, uważa, że amerykańska gospodarka całkowicie eksploduje w 2018 roku.

„obniżki podatku od osób fizycznych pomogą konsumentom — naszym ostatecznym klientom — a obniżka podatku od osób prawnych pomoże nam rozwinąć naszą działalność, aby sprostać temu zwiększonemu popytowi” – powiedział. „Cieszę się, że widzimy bardziej przyjazną dla biznesu postawę, przynajmniej w niektórych kręgach rządowych.”

Robert Cesiro, chief marketing officer, ABCO HVACR Supply + Solutions, powiedział, że zwiększona konkurencja jest głównym czynnikiem, ponieważ dzisiejsze potrzeby HVACR są dostępne u większej liczby dostawców.

„konieczne jest zwiększenie zapasów, możliwości dostaw i wsparcia technicznego” – powiedział. „Edukacja i szkolenia mają również kluczowe znaczenie zarówno dla klientów, jak i pracowników ze wszystkimi postępami w technologii, inteligentnymi kontrolami i zmieniającymi się przepisami. Wymagana wiedza wykracza poza sprzedaż i serwisowanie sprzętu, ponieważ musi również obejmować pełne zrozumienie wyzwań biznesowych, przed którymi stoją firmy HVACR wobec swoich klientów. Obejmowałoby to rozwiązania długoterminowe i krótkoterminowe, przepływy pieniężne, finansowanie i pojawiające się możliwości na rynku. Jako branża musimy zrobić więcej, aby młodsi ludzie ze staroświeckim postrzeganiem HVACR byli bardziej świadomi kariery i możliwości, które istnieją. Musimy im pomóc zrozumieć, że zajmujemy się elektroniką, naukami komputerowymi i przedsiębiorcami, a jednocześnie robimy więcej niż jakakolwiek inna branża, aby nasza żywność była bezpieczniejsza, świat bardziej ekologiczny i ludzie wygodniejsi.”

Tim Brooks, president, Lohmiller & Co., uważa, że osiągnięcie i utrzymanie siły roboczej będzie nadal wyzwaniem.

” stopa bezrobocia na naszym rynku wynosi 2 proc.” „Pracownicy, którzy chcą pracować, są już dziś zatrudnieni. To nie jest przemysł typu plug-and-play. Dystrybutorzy, którzy konsekwentnie dodają wartość dodaną, zawsze będą mieli swoje miejsce na tym rynku. Nie widzę drona dostarczającego piec lub urządzenie na dachu, które zostało zakupione online dla właściciela domu lub właściciela budynku, aby znaleźć siłę roboczą do zainstalowania.”

Mike Muzny, wiceprezes Locke Supply, powiedział, że potencjał wzrostu gospodarczego na rynek, a także znaczny wzrost kosztów towarów, przynajmniej w przypadku wszystkich produktów metalowych, będą miały wpływ w najbliższej przyszłości. Przewiduje również, że faza wyłączania silników z kondensatorem stałym (PSC) będzie miała znaczący wpływ na pre-Buy sterowników powietrza i pieców.

James Luce, właściciel / CEO, Luce, Schwab & Kase Inc. firma, która uplasowała się na 56.miejscu, jest optymistyczna, że ostatnie obniżki podatków umożliwią firmom kontynuowanie wydatków i modernizację swoich obiektów oraz umieszczenie większej ilości pieniędzy w kieszeniach konsumentów w 2018 roku. Ponadto zmiany w sekcji 179 pozwalają teraz na amortyzację sprzętu HVAC, aby przejść z 39 lat do jednego roku. Będzie to miało bardzo pozytywny wpływ, zachęcając właścicieli budynków komercyjnych do inwestowania w nowy sprzęt.

Patrick Newland, dyrektor marketingu w Hercules Industries, jest zaniepokojony cenami stali i niedoborami siły roboczej.

Jim Fabricatore, wiceprezes Dunphey & Assoc (Dasco Supply), Nr 59, również ma oko na taryfy stalowe, które jego zdaniem będą nadal podnosić ceny wszystkiego, co firma sprzedaje; jednak jest optymistą, że aktywność komercyjna jest wystarczająca, aby 2018 i 2019 rok były rekordowe dla firmy.

Steve Bellar, prezes Thrifty Supply, No.63, jest zaniepokojony brakiem kapitału finansowego na wsparcie nowych konstrukcji.

Ben Curwin, corporate HVAC director, VP Supply Corp., No. 65, uważa, że rok 2018 prawdopodobnie będzie kontynuacją trendu zwiększania znaczenia dla dystrybutorów posiadania narzędzi cyfrowych dostępnych dla klientów oraz skutecznych, zaangażowanych i celowych sił sprzedaży.

inne czynniki wymienione dystrybutorzy obejmują zagrożenie większych dystrybutorów, erozja marż, budownictwo komercyjne, cięcia podatków,klimat / pogoda, nowe budownictwo, gospodarka, taryfy stali i aluminium i wpływ na ogólny popyt, spadek cen i popytu na R-22, zaufanie konsumentów,sprzedaż internetowa / E-commerce, unitarne i bezkanałowe joint venture producenta, federalne zmiany podatkowe, powrót ulg podatkowych geotermalnych, inflacja, brak wykwalifikowanych pracowników, jednorodzinne nowe budownictwo, bezkanałowe VRF, nowe starty mieszkaniowe i znaczna Budowa powierzchni biurowej, ołów czasy z fabryk, uszkodzone zapasy, zmieniające się oczekiwania klientów, Rekrutacja i zatrzymywanie ludzi, rabaty na media, cykliczne spowolnienie gospodarcze, technologie informacyjne związane z gromadzeniem/analizą danych i procesami online, środowisko cenowe z producentami OEM i ogólnym stanem zdrowia konsumenta, ceny surowców, uznaniowe wydatki konsumentów i planowanie sukcesji.

| 1 | Watsco Sp. z o. o. | 95% |

| 2 | Johnstone Supply Inc. | 62% |

| 3 | Ferguson | 77% |

| 4 | Sigler Dystrybutorzy Hurtowi | 100% |

| 5 | R. E. Michel Co. LLC | 85% |

| 6 | Winsupply Sp. z o. o. | 83% |

| 7 | Mingledorff ’ s Inc. | 95% |

| 8 | dystrybutorzy klimatyzacji w USA | 100% |

| 9 | Habegger Corp. | 95% |

| 10 | zaopatrzenie Muncha | 96% |

źródło: Magazyn Centrum Dystrybucji / BNP Media Market Research, 2018

| 1 | Johnstone Supply Inc. | 12% |

| 2 | Watsco Sp. Z O. O. | 5% |

| 3 | American Refrigeration Supplies Inc. | 50% |

| 4 | Gustaw A. Larson Co. | 22% |

| 5 | ABCO HVACR Supply + Solutions | 25% |

| 6 | Sid Harvey ’ s | 25% |

| 7 | F. W. Webb Co. | 11% |

| 8 | Duncan Supply Co. Inc. | 58% |

| 9 | Young Supply Co. | 30% |

| 10 | Ferguson | 1% |

Źródło: Magazyn Centrum Dystrybucji / BNP Media Market Research, 2018

nie wszyscy z 10 najlepszych dystrybutorów na naszej segmentowej liście byli w ogólnej 50.

| # firm reagujących | |

|---|---|

| 6 | 1% na 40% |

| 11 | 41% na 59% |

| 18 | 60% na 79% |

| 22 | 80% na 89% |

| 8 | 90% na 99% |

| Średnia Ogólna % | 69% |

źródło: Magazyn Centrum Dystrybucji / BNP Media Market Research, 2018. Odpowiedziało 65 firm.